Após um período de melhora de margens e crescimento de receita impulsionados pelos efeitos pós-pandemia e reestruturação de suas operações, esperamos que 2024 seja um ano de normalização para Valid. Como já evidenciados no 1T24, as receitas vieram com menor nível de crescimento e margens mais normalizadas, principalmente na unidade Mobile que sofreu com a redução de preços devido a retomada da oferta de chips.

Por outro lado, a empresa apresenta uma estrutura de capital muito mais robusta com redução substancial de dívida, que favorece a geração de caixa, de lucro líquido e consequentemente, a distribuição de dividendos aos acionistas. Para 2024, projetamos um payout de 80%, resultando em um dividend yield atrativo de 22%.

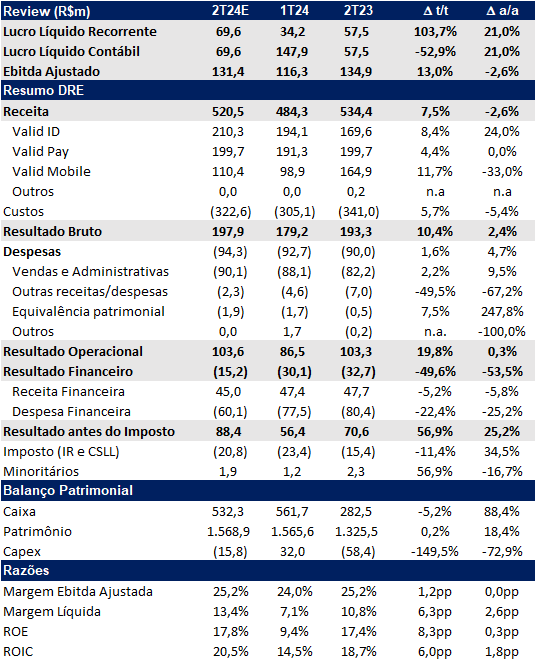

Para o 2T24, estimamos um EBITDA de R$ 131,4m, representando uma queda de -2,6% a/a devido a margens mais normalizadas no segmento de Pay e Mobile. Esperamos também uma redução na receita na comparação anual, particularmente na vertical de Mobile, devido à normalização dos preços dos chips. Apesar da contração em relação ao 2T23, esperamos uma melhora no EBITDA em relação ao fraco desempenho do 1T24 (EBITDA de apenas R$ 116m), impulsionado por uma recuperação na unidade Mobile e do bom desempenho da unidade ID.

Do lado mais positivo, estimamos um lucro líquido recorrente de R$ 69,6m no 2T24, uma robusta expansão de +21% a/a devido à forte melhora no resultado financeiro, beneficiado pela nova estrutura de capital da empresa.

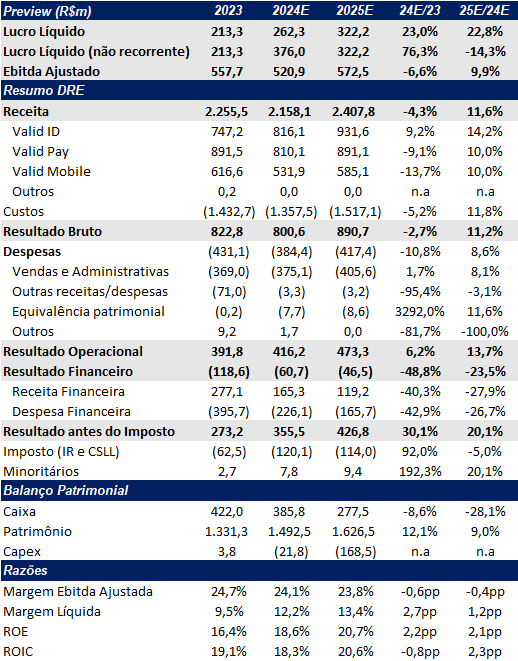

Para 2024, estimamos um EBITDA de R$ 521m (compressão de -7% a/a), margem EBITDA de 24,1% (queda de -0,6pp a/a), mas com um lucro líquido recorrente de R$ 262m (aumento de +23% a/a devido a desalavancagem financeira). Considerando a venda da CUBIC, o lucro de 2024 da Valid deve chegar a R$ 376m (+76% a/a), ou seja, uma significativa melhora para os acionistas que devem ser recompensados via proventos.

O crescimento para 2025 irá ser decisivo para fazer frente a queda de demanda esperada de CNH a partir de 2026 por conta da extensão da validade de 5 para 10 anos para a maior parte das carteiras de motorista. Com a CNH como seu principal produto, é de se esperar que a queda de volume seja acompanhada por uma compressão de margem a partir de 2026 já que uma boa parte dos custos operacionais são fixos.

Com a melhor geração de lucro e caixa, acreditamos que os acionistas devem ser bem remunerados por meio de uma forte distribuição de proventos. Além disso, vemos as ações em múltiplos atrativos, negociando apenas 2,5x EV/Ebitda 24e, 2,3x EV/Ebitda 25e, 5,2x P/L 24e e 4,2x P/L 25e. Dessa forma, reiteramos nossa recomendação de COMPRAR, com um preço-alvo de R$ 21,20, refletindo um potencial de valorização de 27,5% em adição a um dividend yield de 22%.

Valid (VLID3) | 2T24: Aumento expressivo do lucro líquido

Valid ID: Governo digital ajuda o trimestre

Para o trimestre, acreditamos que a vertical continuará se beneficiando de uma volumetria em níveis atrativos, chegando em 7,2m de documentos emitidos (estável t/t e +2,9% a/a). No entanto, acreditamos que a maior parte do volume deve vir de RGs (identidade), que possuem um ticket médio inferior ao da CNH (motorista), interferindo assim na receita.

Apesar do menor nível de receita por meio de documentos, prevemos que a nova fonte de receita da empresa por meio do Governo Digital deve auxiliar na composição do trimestre, auxiliando também na melhora de margem EBITDA.

Dessa forma, projetamos uma receita de R$ 210,3m para a vertical de ID, expansão de +8,4% t/t e +24,0% a/a. Além disso, acreditamos que a margem EBITDA deve apresentar uma leve expansão de +2,2pp t/t e +1,4pp a/a, chegando em 33,5%, beneficiado pela maior participação do Governo Digital e pela melhor margem do RG em comparação a CNH.

Valid Pay: Argentina deve afetar margem EBITDA

Para o trimestre, esperamos que a receita da vertical de Pay chegue a R$ 199,7m (+4,4% t/t e estável a/a), com uma leve contração da margem EBITDA ficando em 20% (-1,5pp t/t e -1,2pp a/a). Apesar de acreditarmos que a margem terá uma leve contração, ela ainda continua em níveis elevados frente ao histórico devido ao efeito da Argentina.

Em nossa visão, a vertical deve passar por uma contração de margem mais forte ao longo do tempo conforme os dados da Argentina comecem a se normalizar.

Valid Mobile: Preços em processo de normalização

Durante a pandemia houve uma forte redução da oferta de chips, o que elevou consideravelmente o preço da mercadoria, fazendo com que as margens e a receita da vertical de Mobile tivessem uma forte expansão. No entanto, estamos observando que a oferta está retomando, fazendo com que os preços voltem a níveis mais normais.

Para o 2T24, projetamos que a vertical atinja uma receita de R$ 110,4m, representando uma melhora de +11,7% t/t, mas ainda uma queda de -33,0% a/a. Esperamos uma recuperação na margem EBITDA, com um aumento de +4,4 pp t/t, alcançando 19,0%, embora ainda seja -4,0 pp inferior ao mesmo período do ano anterior. Acreditamos que essa melhora nas margens t/t se deve a um leve aumento nos preços dos chips em comparação com o 1T24.

Valid (VLID3) | 2024E e 2025E: Lucro em níveis atrativos