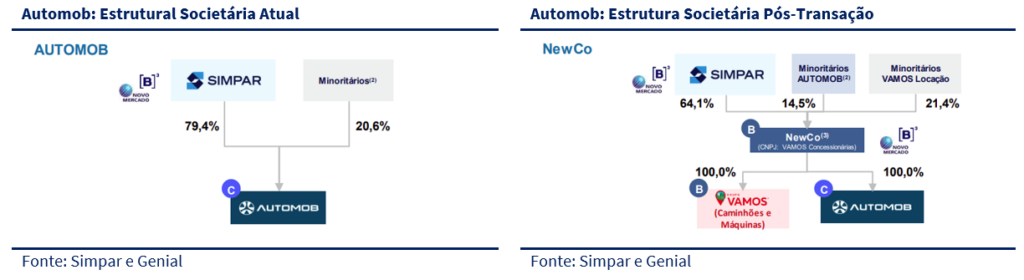

A Simpar anunciou uma transação estratégica que resultará na criação de uma nova empresa listada (NewCo, que herdará o nome Automob). Essa mudança envolve a separação do negócio de concessionárias de pesados da Vamos, que será integrada a rede de concessionárias de veículos leves do grupo Simpar, Automob. Com a nova configuração, a Simpar venderá para a nova companhia, por R$ 1 bilhão, 35% da sua participação na Automob. Esse movimento ajuda a reduzir a alavancagem da holding e pode destravar o valor da Automob, que até então, era não listada e não precificava no valuation de soma das partes de Simpar.

Um pouco sobre a transação e nossa visão

Com essa reestruturação, a Vamos se concentrará na locação de caminhões e máquinas, atendendo a um apelo dos investidores por uma abordagem mais focada e menos volátil. A Vamos Locação, ao deixar de lado a operação de concessionárias, poderá otimizar sua gestão financeira, melhorando seu fluxo de caixa e aumentando a eficiência em suas operações. Esse foco renovado permitirá à empresa consolidar sua posição no mercado de locação, que é caracterizado por receitas recorrentes mais estáveis.

Embora a transação entre a Vamos e a Automob traga uma perspectiva positiva, tanto para os acionistas minoritários quanto para a Simpar, o múltiplo implícito na transação para o negócio de concessionária de pesados da Vamos, parece estar acima ao que consideramos justo. Se usarmos o mesmo múltiplo de 6,7x EV/EBITDA 25E precificado na relação de troca, seria necessário que a margem EBITDA da operação de concessionárias de pesados atingisse níveis próximos à máxima histórica, distante das nossas projeções para 2025.

Por fim, essa transação reflete uma resposta a uma demanda de longo prazo dos investidores por maior diversificação e alocação de capital em segmentos distintos dentro da holding. A formação da NewCo não só atenderá a esses objetivos, mas também permitirá à Simpar se beneficiar de um novo ciclo de crescimento, tornando-se mais competitiva no mercado. A finalização do acordo, no entanto, ainda requer a aprovação de um comitê independente e de outras instâncias regulatórias.

Resumo da transação

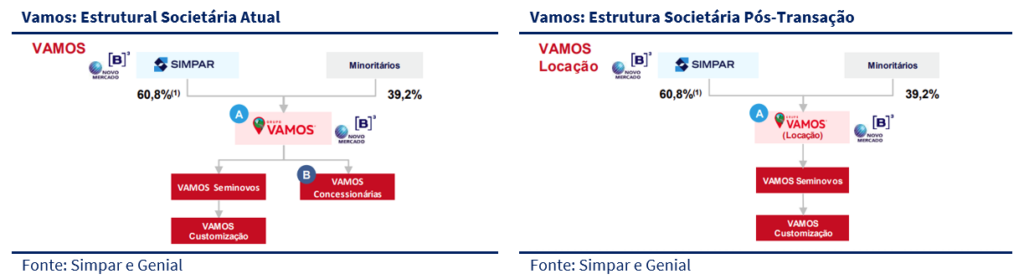

A Simpar anunciou uma reestruturação que resultará na criação de uma quarta empresa listada, a NewCo. Com isso, a Vamos fará um spinoff de seu negócio de concessionárias de caminhões, que incorporará a Automob, a rede de concessionárias de veículos leves da Simpar. A nova empresa, com faturamento de R$ 12,7b, EBITDA de R$ 418m e lucro líquido de R$ 20m, terá uma dívida líquida de R$ 1,6b e será liderada pelo CEO da Automob, Antonio Barreto. Os acionistas da Vamos receberão R$ 0,22 ação da nova empresa para cada ação que possuírem, além de manter sua participação na Vamos.

A transação visa atender à demanda dos investidores da Vamos, que preferem um foco exclusivo na locação de caminhões e máquinas, eliminando assim a volatilidade do varejo. A operação também busca reduzir a alavancagem da Simpar, que deve cair de 4,2x para 4,1x EBITDA, enquanto a nova companhia seguirá uma estratégia de consolidação no setor de concessionárias, aproveitando seu novo status de empresa listada para facilitar aquisições. Embora os detalhes da transação já tenham sido apresentados, a aprovação do processo ainda depende dos acionistas minoritários da Vamos.

Perspectiva para Vamos Locação e um retrato da NewCo

Com o fechamento da transação, a VAMOS Locação passa a focar exclusivamente no segmento de locação de caminhões, máquinas e equipamentos, fortalecendo sua atuação e ampliando suas oportunidades de crescimento e diversificação. A empresa deixa de operar com concessionárias de marcas específicas, facilitando a oferta de produtos e serviços para uma rede mais ampla, o que consolida sua posição como a maior locadora de caminhões e equipamentos do Brasil.

Além disso, tanto a Vamos Locação quanto a NewCo conseguem atender à demanda de investidores que buscam oportunidades de alocação de capital em segmentos distintos, uma vez que o modelo de aluguel continuará sendo provido pela Vamos Locação, enquanto a NewCo, junção entre a Vamos Concessionária e Automob, atuará na venda de veículos.

Outro ponto importante para a VAMOS é o ganho significativo em eficiência financeira decorrente do desmembramento do segmento de concessionárias. Esse setor apresenta uma alta necessidade de capital de giro, principalmente devido à demanda por manter estoques consideráveis. Por outro lado, o setor de locação se destaca pela necessidade de capital intensivo, mas oferece um modelo de receita recorrente mais estável. Com a separação da linha de negócios de concessionárias, a Vamos Locação poderá aprimorar sua dinâmica de fluxo de caixa, resultando em uma gestão financeira mais eficiente.

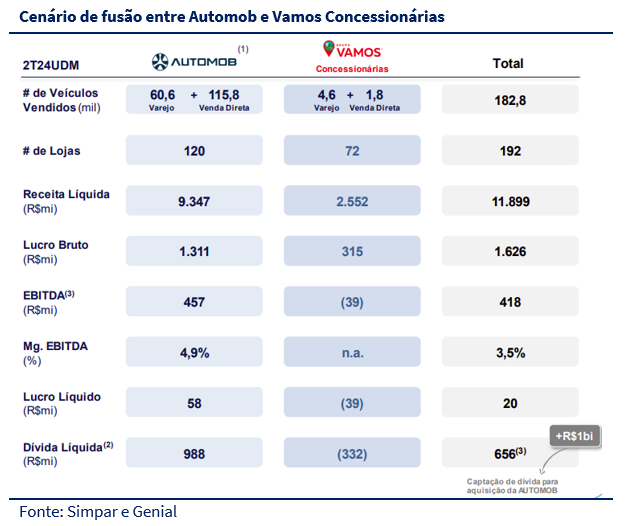

Por fim, com a formação da NewCo, surge a maior e mais diversificada rede de concessionárias do Brasil, composta por 192 lojas e um portfólio abrangente de produtos e serviços, que inclui veículos leves, caminhões, máquinas da linha amarela e equipamentos agrícolas. Ainda mais, a empresa consolidada se beneficia naturalmente de sinergias operacionais, como a integração das mesas de avaliação de seminovos e a venda de peças, além da unificação dos processos de financiamento.

A partir de uma análise referente ao 2T24, a fusão das duas empresas e a formação da NewCo resultaram na venda de um total de 182,8 mil veículos, alcançando uma receita líquida de R$ 11,89b, EBITDA de R$ 418m e lucro líquido de aproximadamente R$ 20m. Além disso, a dívida líquida se estabelece em R$ 656m.

Perspectiva para Simpar: mais valor e menos dívida

No contexto da Simpar, a transação pode ser vista como uma resposta a uma antiga demanda dos investidores por maior diversificação da holding e alocação de capital em subsidiárias de segmentos distintos. Em linha com essa expectativa, a Simpar ampliou seu portfólio de empresas listadas, que antes incluía JSL, VAMOS e Movida, passando agora a contar com JSL, VAMOS Locação, Movida e NewCo, a nova empresa resultante da fusão.

Outro fator relevante são as alavancas que a NewCo trará para a holding, dado o mercado fragmentado e o significativo potencial de crescimento da empresa. Além disso, a fusão proporcionará maior capacidade de cross-selling de produtos e serviços entre as companhias do grupo. Essas sinergias devem fortalecer o portfólio da holding, ampliando oportunidades de receita e otimizando a eficiência operacional entre as subsidiárias.

Por fim, a transação também resultará em um aporte de R$ 1b para a Simpar, contribuindo para a redução de sua alavancagem. Como resultado, a relação dívida líquida/EBITDA deve cair de 4,2x para 4,1x após a conclusão da operação.

Valuation de negociação fez sentido?

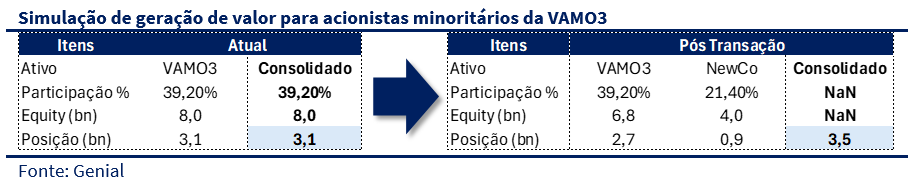

Iniciando pela perspectiva dos acionistas minoritários da Vamos, atualmente, sua participação é de 39,2%, equivalente a R$ 3,1b, considerando o fechamento da ação em cerca de R$ 8b no dia 30/09. Após a transação, simulamos que os acionistas manteriam essa participação, mas com um valor de equity menor devido ao desmembramento do segmento de concessionárias. Dado que a proposta da Simpar é de que a Vamos Concessionárias comprará 35,5% da Automob por R$ 1b, encontramos um valuation implícito de R$ 2,8b para a Automob.

Na proposta, a relação de troca indica que 56,33% do valor da nova empresa resultante refere-se ao valor da antiga Automob, o que sugere um Enterprise Value de R$ 5b para a NewCo. Contudo, subtraímos R$ 1b referente à captação de dívida necessária pela Vamos para a aquisição da Automob, o que resulta em um Equity Value de R$ 4 bilhões.

A partir desses pressupostos, observamos um ganho de R$ 0,4b para os acionistas minoritários de VAMO3, uma vez que, no momento atual, a posição estaria em torno de R$ 3,1b, enquanto, no pós-transação, o valor ficaria em cerca de R$ 3,5b, gerando teoricamente um upside de 12,5% para o papel da Vamos.

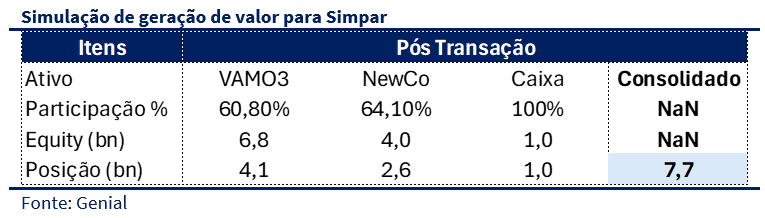

Trazendo para a visão da Simpar, também identificamos uma geração de valor significativa em função da contabilização do valor da nova empresa listada. Para o cálculo, utilizamos a posição de 60,8% sobre R$ 6,8b, que corresponderia ao equity da Vamos, subtraído o valor do segmento Vamos Concessionárias. Além disso, consideramos o valor de R$ 1b proveniente da entrada de caixa, além de 64,1% de R$ 4b gerados pela combinação das duas empresas na NewCo, resultando em R$ 2,6b de contribuição para o equity da holding.

Nesse cenário, destacamos que o valor da holding chegaria a R$ 7,7b, representando um desconto de 42,8% em relação ao valor de mercado atual de R$ 5,4b. Adicionalmente, notamos que apenas o valor de adição de R$ 2,6b da NewCo seria equivalente a 47,5% do valuation de mercado da Simpar no momento.

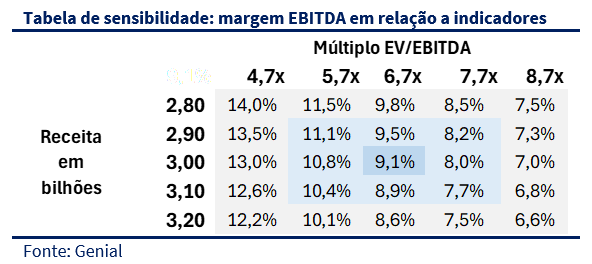

Apesar de nossa perspectiva positiva para a transação, destacamos como ponto de atenção o valor negociado pela Vamos Concessionárias. Conforme mencionado, o valor de negociação para a NewCo foi de cerca de R$ 4b, considerando o desconto de R$ 1b referente à captação da dívida necessária para a aquisição. Além disso, sabemos que o valor implícito de 100% da Automob é equivalente a R$ 2,8b, o que nos leva a inferir que a proposta pelo segmento de Concessionárias da Vamos foi de R$ 1,2b. Se adicionarmos a dívida líquida de R$ 656m do segmento unificado, concluímos que o Enterprise Value negociado foi de aproximadamente R$ 1,8b.

Com base nesse valor, utilizamos o múltiplo de 6,7x EV/EBITDA da Automob e uma receita estimada de R$ 3b para 2025E do segmento de Concessionárias da Vamos. A partir disso, calculamos que a margem necessária para que o valuation estivesse condizente seria de aproximadamente 9,1%, o que representa uma margem EBITDA próxima da máxima histórica da companhia

Nesse sentido, entendemos que, embora a transação consolidada tenha uma perspectiva significativamente positiva, o múltiplo de negociação foi superior ao que consideramos como valor justo. Isso se deve à comparação com o múltiplo de negociação 2025E da Automob, que indicou uma valorização acima do esperado.

Próximos passos para o fechamento

Apesar da divulgação do Fato Relevante com os detalhes da transação, ainda são necessárias algumas etapas para o fechamento efetivo do acordo entre VAMOS e Automob. O processo precisa passar pela aprovação de um comitê independente, pela Assembleia Geral Extraordinária e pela anuência dos credores, o que deve levar aproximadamente dois meses para ser concluído.