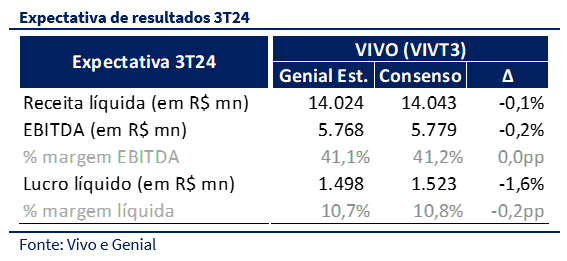

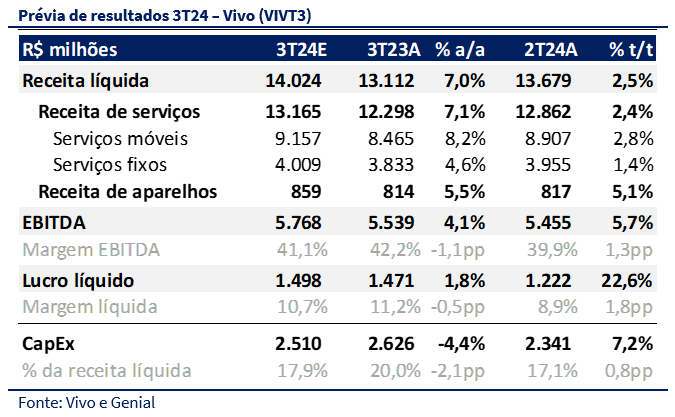

A Vivo divulgará seus resultados no dia 05/11/2024, após o fechamento do mercado. Similar à dinâmica do trimestre anterior, esperamos para o 3T24 uma receita líquida de R$ 14,02b (+2,5% t/t; +7,0% a/a), tendo como principal fator de crescimento a migração da base de acessos pós-pago e pré-pago, além de um repasse de 8,5% nos planos em ago/24. Embora não enxerguemos nenhuma variável significativa em custos e despesas, prevemos uma queda de 1,1pp a/a na margem EBITDA e de 0,5pp na margem líquida, devido a uma base comparativa mais forte em 3T23, quando a Vivo realizou a venda de ativos móveis da OI, gerando um efeito positivo de R$ 175m. Com isso, projetamos um EBITDA de R$ 5,77b (+5,7% t/t; +4,1% a/a) e lucro líquido de R$ 1,50b (+22,6% t/t; +1,8% a/a).

Estimamos um Capex naturalmente mais forte de R$ 2,51b (+7,2% t/t; -4,4% a/a), devido à sazonalidade da própria empresa, que realiza os maiores investimentos no segundo semestre. Além do resultado do trimestre, analisamos a migração do modelo de concessão para autorização como positiva para a operadora, visto que gera valor por meio de um menor Capex para os próximos anos, dinâmica mais rentável para a operadora e liquidação de ativos da companhia.

Acreditamos que a tese da Vivo permanece consistente, com destaque para o crescimento da receita acima da inflação, impulsionado pela estratégia de migração de pré-pago para pós-pago, o que contribui para a melhoria do ARPU consolidado da companhia. Além disso, consideramos positivas as mudanças regulatórias previstas, decorrentes da transição de concessão para autorização, o que deverá reduzir o Capex e Opex no médio e longo prazo, além de viabilizar uma dinâmica mais rentável para a Vivo. Nesse contexto, revisamos nosso preço-alvo para R$ 63,00 (vs. R$ 58,00) e mantemos nossa recomendação de Compra para o papel.

Pós-pago ainda como principal

Para o 3T24, esperamos que a Vivo continue apresentando um bom desempenho em termos de receita, com crescimento acima da inflação. Projetamos uma receita líquida de R$ 14,02b (+2,5% t/t; +7,0% a/a), impulsionada principalmente pela (I) migração de clientes do pré-pago para o pós-pago, (II) repasse de preços no trimestre e, (III) estabilidade no segmento de serviços fixos e, ainda que marginalmente.

Projetamos a continuidade da dinâmica de adições líquidas na base de acessos, com estimativas de aproximadamente +826 mil adições para a base de pós-pago e uma redução de -495 mil na base de pré-pago. Além disso, esperamos um incremento positivo de receita impulsionado pelo reajuste de preços na base de serviços móveis em agosto de 2024, com alta estimada em 8,5% na base. No trimestre, vemos o segmento de fibra de destacando como motor de crescimento, contribuindo para uma elevação de 4,6% a/a na receita de serviços fixos. Embora consideremos o lançamento do iPhone 16 em 24 de setembro um evento relevante para as vendas de aparelhos no 4T24, projetamos um acréscimo marginal de receita já neste trimestre.

Venda de ativos da OI comprime margem a/a

Projetamos um EBITDA de R$ 5,77b (+5,7% t/t; +4,1% a/a) e uma margem EBITDA de 41,1% (+1,3 pp t/t; -1,1 pp a/a). Para o trimestre, não identificamos variáveis relevantes que possam impactar os custos e despesas, contudo, prevemos uma queda de 0,6 pp na margem EBITDA devido à base comparativa mais forte do 3T23, quando a Vivo registrou a venda de ativos móveis da Oi, aumentando a linha de outras receitas em R$ 175m. Com a compressão da margem EBITDA, projetamos também uma margem líquida mais pressionada na comparação anual, alcançando 10,7% (+1,8pp t/t; -0,5pp a/a) e um lucro líquido de R$ 1,50b (+22,6% t/t; +1,8% a/a).

Capex: Um 2S naturalmente maior

Historicamente, o segundo semestre é o período de maior relevância para os investimentos da Vivo, e esperamos que essa dinâmica se mantenha neste trimestre. Com isso, projetamos que a Vivo apresente um Capex de R$ 2,51b no 3T24 (+7,2% t/t; -4,4% a/a), o que representará aproximadamente 17,9% da receita líquida do período (+0,8 pp t/t; -2,1 pp a/a).

Migração de concessão para autorização

Um tema relevante que estamos acompanhando é a migração do modelo de concessão para o de autorização no modelo de negócios da Vivo. Em poucas palavras, a concessão impõe um regime mais rígido e exige maior universalização dos serviços pela operadora, enquanto a autorização oferece um cenário mais vantajoso, com um regime mais flexível. Nesse formato, a empresa pode direcionar recursos para áreas mais rentáveis e promover uma modernização acelerada de sua infraestrutura.

Com essa estrutura, identificamos que haveria (I) potencial para reduzir o Capex nos próximos anos, (II) diminuição dos atendimentos relacionados à rede legada, (III) eliminação de obrigações regulatórias em regiões com menor lucratividade e (IV) uma possível entrada de caixa decorrente da venda de ativos que antes estavam vinculados ao regime antigo. Embora não haja divulgação de números específicos sobre essa migração, acreditamos que a combinação desses fatores poderia resultar em uma significativa redução de custos e um aumento substancial de caixa para a empresa, ampliando o FCF e aumentando o potencial de valorização do papel.