A Vivo irá divulgar seu resultado do 4T22 no dia 15/02/2023, após o fechamento do mercado. A nossa expectativa é que os números apresentados sejam positivos, demonstrando uma continuação dos trabalhos dos últimos trimestres, principalmente em relação a consolidação da base adquirida da Oi Móvel.

Apesar disso, acreditamos que a Companhia deve enfrentar um cenário mais desafiador do que 2022 em 2023. Como comentamos na prévia setorial, entendemos que com a grande necessidade de capital recente, a Vivo deve sofrer na linha do resultado financeiro, já que a nossa expectativa é uma manutenção na taxa básica de juros.

A necessidade por capital, que foi causada pela (i) aquisição da Oi Móvel, com a Vivo desembolsando R$5,5b por 10,5 milhões de clientes, apesar de estar em busca de um reajuste no valor total através, da mesma forma que a TIM e Claro, o que reduziria o preço da aquisição em R$587m para a Companhia; (ii) Leilão para o uso da faixa de frequência do 5G, gastando mais de R$1,1b além da contratação de um CAPEX adicional para a implementação dos projetos conforme o calendário da Anatel.

Mesmo assim, diante de uma boa capacidade de execução, enxergamos que a Vivo deve atravessar apenas com leves impactos um cenário mais desafiador, uma vez que para nós, há qualidades evidentes, como uma maior exposição a modalidade de pós-pago, de ticket-médio mais elevado, com ~60% da base total vs. ~45% da TIM.

Vemos então a Vivo bem-posta financeira e operacionalmente para colher bons frutos no futuro. Dessa forma, mantemos nossa recomendação de COMPRAR, mas realizamos um corte de Preço-alvo para R$55,00 vs. R$60,00 em nossa recomendação anterior, o que confere um upside de +43,01% as ações.

Análise Prévia do 4T22

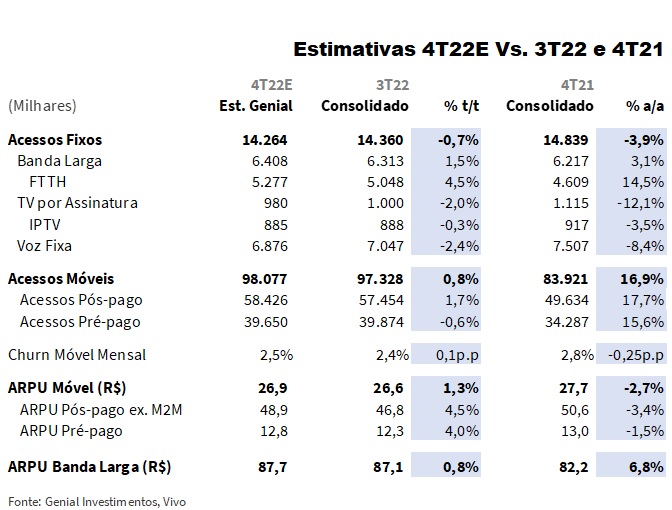

Acessos Fixos totais devem ficar flat t/t. Nossa análise é de que os percentuais de composição devem vir ligeiramente diferentes em relação ao 3T22, porém, no somatório total, a Vivo deve entregar um número basicamente constante. Com um total de 14,2k Est. Genial vs. 14,3k no 3T22, enxergamos a Banda Larga continuando a surfar o movimento positivo de troca de FTTC por FTTH, com FTTH chegando a 5,2k Est. Genial (+4,5% t/t; +14,5% a/a).

Da mesma maneira, alguns serviços como a TV por Assinatura e Voz Fixa ainda devem manter a tendência, e perder alguns acessos; projetamos para o primeiro 980k Est. Genial (-2,0% t/t; -12,1% a/a), e para o segundo, uma desaceleração mais suave de 6,8m Est. Genial vs. 7,0m no 3T22.

Estabilidade t/t também é esperada em Acessos Móveis. Com relação aos Acessos Móveis, que são mais representativos na composição geral, a expectativa são leves adições líquidas na base de clientes, composto por dinâmicas diferentes entre os tipos de planos.

Para o Pré-pago enxergamos uma dinâmica muito próxima dos números do 3T22, chegando a 39,6m Est. Genial (-0,6% t/t; +15,6% a/a). Acreditamos que a ausência de crescimento não deve ser interpretada como negativa, uma vez que esperamos que seja motivada por um movimento de migração dos usuários advindos da Oi Móvel em direção a planos Pós-pagos, com ticket-médio maior.

Sendo assim, já para o Pós-pago, projetamos um leve crescimento, para 58,4m Est. Genial vs. 57,4m no 3T22, o que somado ao anterior resultaria em 98m de acessos móveis totais Est. Genial (+0,8% t/t; +16,9% a/a). Enxergamos que na base de comparação a/a há um avanço significativo em praticamente todas as linhas, o que demonstra como a parte adquirida pela Vivo da Oi Móvel conseguiu melhorar os números da Companhia. Além disso, esperamos um Churn móvel mensal de 2,5% no 4T22 vs. 2,4% no 3T22 (+0,1p.p t/t; -0,25p.p a/a), subindo um pouco a caminho da média histórica de 3,2%.

Acreditamos em um ARPU Móvel com aceleração. Estimamos que os trabalhos feitos para a contínua migração de sua base com planos Pré-pagos para os Pós-pagos, devem continuar a surtir efeito, trazendo mais clientes para o plano com ticket médio mais alto, em um preço já corrigido pela inflação anterior. Com um ARPU Pós-pago de R$48,9 Est. Genial (+4,5% t/t; +4,0% a/a), e um ARPU Pré-pago de R$12,8 Est. Genial (+4,0% t/t; -1,5% a/a).

Também enxergamos reflexos na aquisição da Oi no ARPU, já que quando comparamamos na base a/a, vemos em 2022 a base da Vivo mais limpa, focada em clientes com mais poder aquisitivo, o que fortecele o ticket médio; enquanto após o M&A, entendemos que os clientes adquiridos formam um conjunto de menor poder aquisitivo, trazendo ambos ARPUs (Pré e Pós-pago) a patamares menores pela escolha de planos de mais baixo custo.

APRU Fixo: transição ainda deve vir lenta, mas tendência é positiva. Por causa da transição para FTTH na Banda Larga, projetamos uma pequena melhora no ARPU Fixo da Vivo, com R$87,7 Est. Genial (+0,8% t/t; +6,8% a/a), já que o FTTH é um produto mais caro, principalmente por conta de fornecer uma estabilidade e velocidade melhor para o cliente.

Ainda assim, vemos a implementação em passos mais lentos, de forma que deve continuar pesando no caixa da Companhia pelo CAPEX de redes (R$7,8b 23Est. Genial). Vale lembrar que identificamos na TIM as mesmas condições de transição gradual e lenta, a diferença é que a Vivo não vendeu o controle da FiBrasil, logo o peso do CAPEX recai sobre ela, porém, sofre menos no seu resultado de curto prazo que a sua concorrente pela ausência de custeio do aluguel da rede.

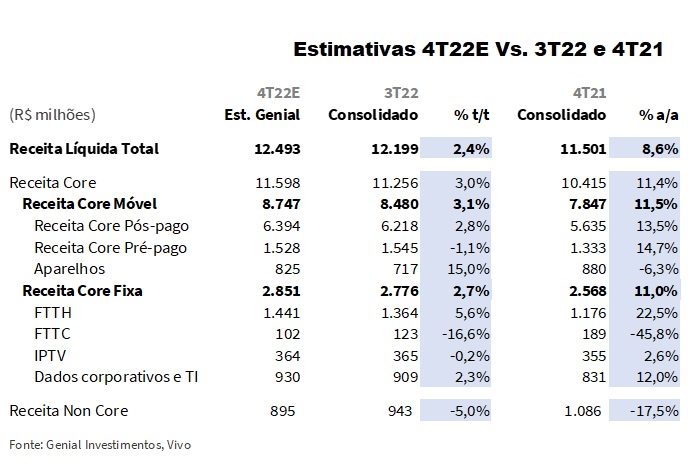

Projetamos a Receita total com elevação de +2,4% t/t. Dessa forma, a nossa expectativa é de um topline sólido, criado pelo (i) aumento do ticket médio da base de cliente móvel, na transição do Pré-pago para o Pós-pago, com a Receita Core Pós-pago chegando a R$6,4b Est. Genial vs. R$6,2b no 3T22, (ii) transição de FTTC para FTTH, elevando o ARPU da Banda Larga e trazendo R$1,4b Est. Genial (+5,6% t/t; +22,5% a/a), e (iii) uma melhora sazonal na venda de aparelhos, batendo uma receita de R$825m Est. Genial no 4T22, mas ainda mais fraca no a/a.

Esperamos que esses três itens devam possuir um impacto leve, porém, positivo na receita, mesmo com contribuições negativas de outras linhas como Receita Core Pré-pago caindo para R$1,5b Est. Genial (-1,1% t/t; +14,7% a/a) e FTTC com R$102m Est. Genial vs. R$123m no 3T22, causadas pela despriorização do cobre, na outra ponta da dinâmica (FTTH subindo, FTTC descendo).

Logo, projetamos uma receita líquida em R$12,5b Est. Genial (+2,4% t/t; +8,6% a/a), uma leve alta na comparação t/t enquanto mantém uma alta relevante no a/a pela aquisição da Oi Móvel.

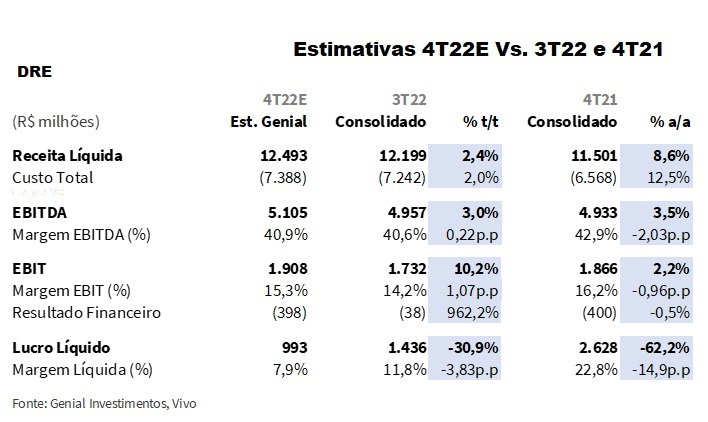

Expectativa é de custos subam menos que elevação de receita. Esperamos que os custos tenham uma leve alta em relação ao 3T22, projetando um Custo total de -R$7,3b Est. Genial (+2,0% t/t; +12,5% a/a). Acreditamos que ambas as linhas; (i) Custo dos serviços e mercadorias vendidos e (ii) Custo da operação, devam vir com pequenas elevações. Em nossa avaliação, o custo das mercadorias vendidas apresentará elevação sazonal, puxada pela venda de um número maior de aparelhos, chegando a -R$993m Est. Genial vs. -R$943m no 3T22, porém, chegando segundo nossas estimativas, a um recuo importante de -6,3% a/a.

Apesar disso, os custos de mercadorias representarão, em nossos cálculos, um percentual pequeno (~13% Est. Genial) nos custos totais para o 4T22, com o foco principal em Comerciais e Infraestrutura, chegando a -R$3,3b Est. Genial (+1,6% t/t; +9,0% a/a. Acreditamos que a dinâmica para o 4T22 será de uma leve alta, mas que nominalmente acarretará uma mudança de valor mais representativa que as demais.

EBITDA expande t/t em nossas projeções, margem deve encolher a/a. Como reflexo de um topline crescente em +2,4% Est. Genial e um aumento de +2,0% Est. Genial nos custos,esperamos um EBITDA expandindo moderadamente. Projetamos um número na casa de R$5,1b Est. Genial (+3,0% t/t; +3,5% a/a), demonstrando que para a Vivo, não vemos grandes reflexos na aquisição da Oi Móvel em seu EBITDA na comparação a/a, principalmente pelo tamanho da base de clientes da Companhia em relação a quantidade adquirida.

A consolidação de quase 12 milhões de clientes novos, representou uma adição de +14,1% de clientes, enquanto para efeito da comparação, na TIM os 14,5 milhões adquiridos somavam +27,7% de acessos.

Além disso, houve uma diferença percentual no recebimento de clientes nas categorias Pré e Pós-pago, no qual a TIM acabou recebendo mais clientes em Pós-pago que as demais. Logo, mais clientes somados a ARPU mais limpo pela exclusão da base inativa, serão fatores que devem ajudar mais nos números da TIM do que no que da Vivo nesse 4T22, uma vez que essa última recebeu menos clientes. Mesmo agregando menos no resultado, enxergamos que a Vivo é a que melhor consegue transferir os clientes do Pré para o Pós-pago (Upsell), o que pode fazer com que ao longo dos trimestres, o resultado seja mais benéfico, por moverem mais receita através de ticket-médios superiores.

Projetamos que o 4T22 deve apresentar uma leve melhora t/t na margem EBITDA da Companhia, apesar de ainda pequena. Chegando a 40,9% Est. Genial vs. 40,6% no 3T22. Entretanto, seguindo a tendência na aquisição da Oi Móvel, enxergamos um EBITDA mais limpo quando olhamos antes da consolidação da base comprada no 4T21, o que fornecia maiores ARPUs junto a menores custos, o que deve levar a uma piora da margem EBITDA neste 4T22 em -2p.p Est. Genial na comparação a/a.

Nossa visão e recomendação

Esperamos que o 4T22 seja mais um trimestre sólido para a Vivo, entregando uma leve alta na receita (+2,4% t/t; +8,6% a/a), junto com uma leve aceleração no EBITDA (+3,0% t/t; +3,5% a/a), apesar de uma queda na margem a/a em -2,03p.p.

Essa queda é explicada pelos dois grandes eventos recentes que causaram, não só para a Vivo, mas para todo o setor de telecom, uma grande necessidade de capital, e que acabou por alavancar as empresas do setor.

O único lugar aonde o sucesso vem antes do trabalho é no dicionário. Vemos duas dinâmicas que motivam essa maior necessidade de capital: (i) aquisição da Oi Móvel, que trouxe 10,5 milhões de clientes para a Vivo por até então R$5,5b, que memo considerando um ganho de market share, os clientes vieram com custos maiores e com um ARPU mais baixo, afetando a margem da Companhia. Na mesma linha, o (ii) Leilão 5G foi um grande evento para evolução das telcos, porém, não acreditamos que os investimentos trarão um incremento significativo de fluxo de caixa no curto prazo. O que estamos observando é um aumento de custos envolvidos, tanto pela concessão, como pela implementação dos projetos via CAPEX.

Enxergamos que essas questões setoriais devem ofuscar crescimento de bottom line da Vivo em um cenário de juros ainda em patamares altos. Ainda assim, nossa visão é de que a Vivo está bem-posicionada perante a seus pares do setor. Não apenas por ser a líder em market share de dados móveis, com um ARPU maior que as demais, mas também por uma exposição razoável em internet de fibra, com uma área de cobertura mais ampla que a TIM, apesar do ritmo de crescimento ainda ser mais baixo do que esperávamos.

Vemos a Vivo sendo negociada a 3,4x EV/EBITDA 23E, o que está abaixo da média histórica (~4,65x), de forma que ainda enxergamos bons fundamentos de médio prazo para Telecom, o que nos leva a manter nossa recomendação de COMPRAR, mas realizamos um corte de Preço-alvo para R$55,00 vs. R$60,00 em nossa recomendação anterior, o que fornece um upside de +43,01% ao papel.