Em linhas gerais, acreditamos que este será um trimestre que poderá surpreender em alguns aspectos. Esperávamos que as empresas fossem ser negativamente impactadas por 3 principais fatores: 1) pelos contínuos fechamentos na China, 2) por um câmbio médio inferior ao reportado no primeiro trimestre de 2022 e 3) pela desaceleração na confiança dos produtores americanos e europeus. Porém, ao analisarmos os dados setoriais reportados fomos surpreendidos positivamente. Em outras palavras, esperamos resultados estáveis, em linhas com os reportados no 1T22.

Os produtos de ciclo longo seguem seu cronograma de entrega garantindo bons volumes de vendas, puxados pelo mercado de global de commodities. O que deve garantir bom desempenho nos mercados local e externo. Não fosse o câmbio médio mais baixo no 2T22, deveríamos ver crescimentos mais expressivos de receita.

No Brasil, apesar de abril ter sido um mês ruim, a receita líquida total do setor máquinas e equipamentos voltou a registrar crescimento a partir de maio, com destaque para as entregas em infraestrutura, indústria de base, petróleo e energia renovável. Os equipamentos voltados para energia solar, muito provavelmente tiveram suas vendas impactadas pelas restrições de oferta de componente (módulos e células fotovoltaicas) oriundos da China.

EUA e Europa apresentaram desacelerações na confiança do empresariado em relação à produção industrial, mas ainda sim acima da linha dos 50 pontos. Na nossa visão, a inflexão nas curvas americanas e europeias começam a refletir a narrativa de recessão global, com provável enfraquecimento de demanda em um futuro próximo.

Diante deste cenário, os preços de insumos vem retornando a patamares mais baixo. O cobre, proxy de crescimento global, chegou a cair mais de 30% desde o mês de abril. Os custos com materiais no 2T22 ainda não incorporam as recentes quedas dos preços das commodities, portanto a expectativa é de leves reduções de margens.

Em um cenário de crise energética o tema de eficiência voltou a tona. Mesmo com a inflação subindo, a demanda global por motores elétricos segue aquecida, o que permite o repasse parcial de custos. Na conjuntura setorial, o segmento de óleo e gás, que ficou com baixo Capex durante anos, segue com níveis de pedidos em patamares bons. No segmento de mineração a dinâmica é similar, os equipamentos envelhecidos estimulam a demanda, porém nesse caso a queda de preços das commodities metálicas representam risco. Vale reforçar que o segmento de T&D deve ter mais um trimestre fraco no mercado americano.

WEG (WEGE3):

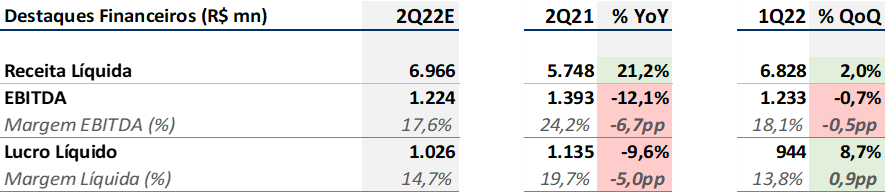

Mesmo com as incertezas do mercado, acreditamos que os resultados do 2T22 da WEG devem vir em linha com os números reportados no 1T22. Apesar dos problemas na cadeia de suprimentos global, a empresa reforçou seu estoque de componentes vindos da China desde o fim ano passado. O cenário local ainda fomenta a busca por fontes de geração renovável, como energia solar eólica. Somando a boa demanda industrial, esperamos um leve crescimento das receitas no mercado interno. Diferentemente do mercado americano, os negócios de ciclo longo, para projetos de linhas de transmissão para conexão das novas fontes de geração de energia aos centros consumidores possuem bom volume de entregas ao longo de 2022. Por outro lado o segmento de motores comerciais deve seguir penalizado.

No mercado externo, a atividade industrial relacionada as vendas de equipamentos industriais para o setores óleo & gás e mineração devem sustentar um bom patamar de vendas.

Aeris (AERI3):

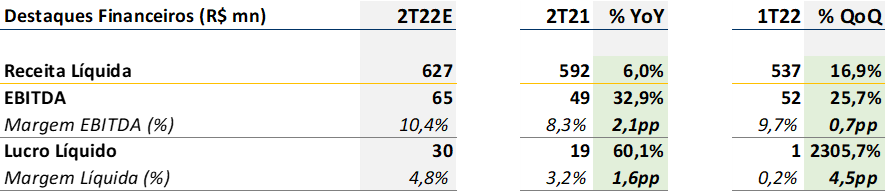

Acreditamos que este seja um trimestre de melhora para a Aeris frente ao que foi o 1T22. O segmento eólico vinha sendo penalizado pelas renegociações entre administradores de parques e OEM’s. Os novos aditivos contratuais assinados são uma boa sinalização de que novos patamares de precificação de contratos serão estabelecidos daqui para frente e que os agentes da indústria estão chegando em um consenso em relação a isso. O nível ainda está longe do ideal, com cerca de 60% de suas linhas em estágio maduro, acreditamos que haverá ligeira melhora em termos de receita frente ao 1T22. Além disso, vale lembrar que a Siemens Gamesa se comprometeu a arcar com 100% do volume contratado, apesar em uma entrega reduzida devido a problemas de projeto. Com isso possivelmente veremos um aumento na receita por MW, além de um possível EBITDA beneficiado por essa medida. Por fim, acreditamos que o rumor de expansão para uma fábrica nos EUA provavelmente não se concretizará no curto prazo, dado a diminuição dos incentivos para a indústria que talvez não compensem a diferença no custo de mão de obra.