Mais uma semana de ganhos para as commodities energéticas após dados de estoque nos EUA e reunião da OPEP+ que não trouxe grandes novidades. Bolsas globais ficaram próximas da estabilidade, mas com viés negativo. Commodities Agrícolas foram os destaques de baixa, e podem amezinhar pressões inflacionários à frente. Ibovespa fecha a semana com leve baixa, pressionado pela situação fiscal que começa a incomodar o investidor e contribui para queda das empresas domésticas. Empresas ligadas à commodities foram os destaques positivos.

China volta a atrair investidores

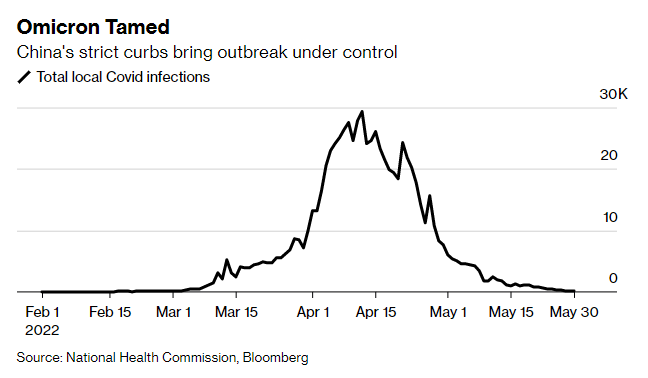

O setor industrial da China sinalizou nessa semana que a atividade contraiu em um ritmo mais lento no mês de maio, à medida em que mais cidades em todo o país voltaram às atividades normais pós surto da Covid-19.

Casos caíram abaixo de 100, sinalizando que o pior pode ter ficado para trás.

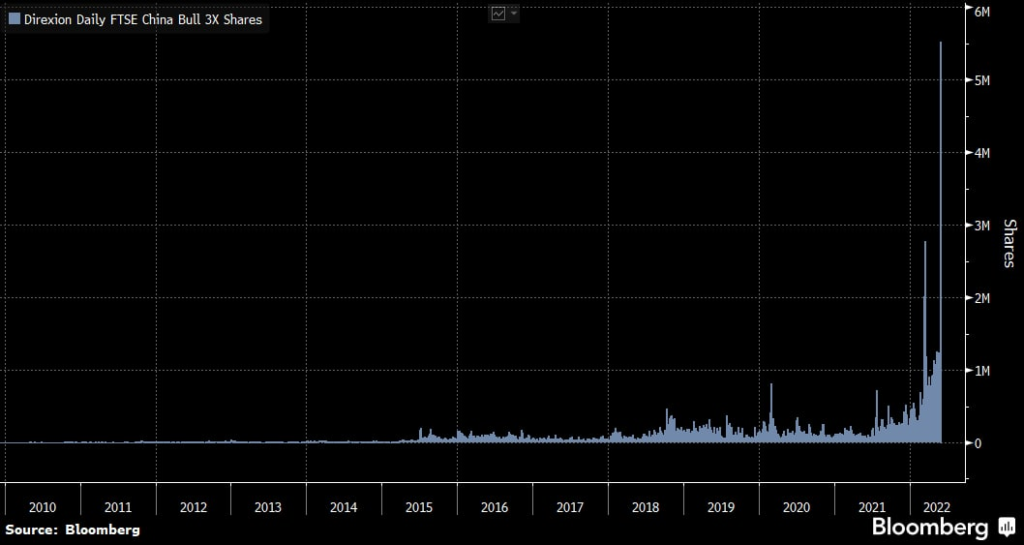

Por conta de perspectivas melhores e sinalizações de apoio do Governo Chinês, houve uma entrada de recursos significativa em um ETF de ações da China alavancado em 3 vezes. Volume recorde!

Essa situação pode também favorecer ações brasileiras, principalmente as empresas exportadoras.

Inflação na Europa batendo recordes

A inflação na zona do euro atingiu seu nível mais alto desde a criação do euro em 1999. O efeito inflacionário está trazendo consequências graves à economia europeia com queda dos índices de atividade econômica.

Entendemos que em breve essa situação fará com que o Banco Central Europeu (BCE) comece a normalização da política monetária através da subida de juros e da redução de estímulos.

EUA: Inflação, Atividade, Mercado de trabalho

A medida de inflação preferida do Fed, o índice de gastos com consumo pessoal, pode ter atingido o seu pico. Em abril o índice chegou a 6,3%, uma queda no ritmo em relação a março. O número do núcleo (menos alimentos e energia) caiu pelo segundo mês consecutivo.

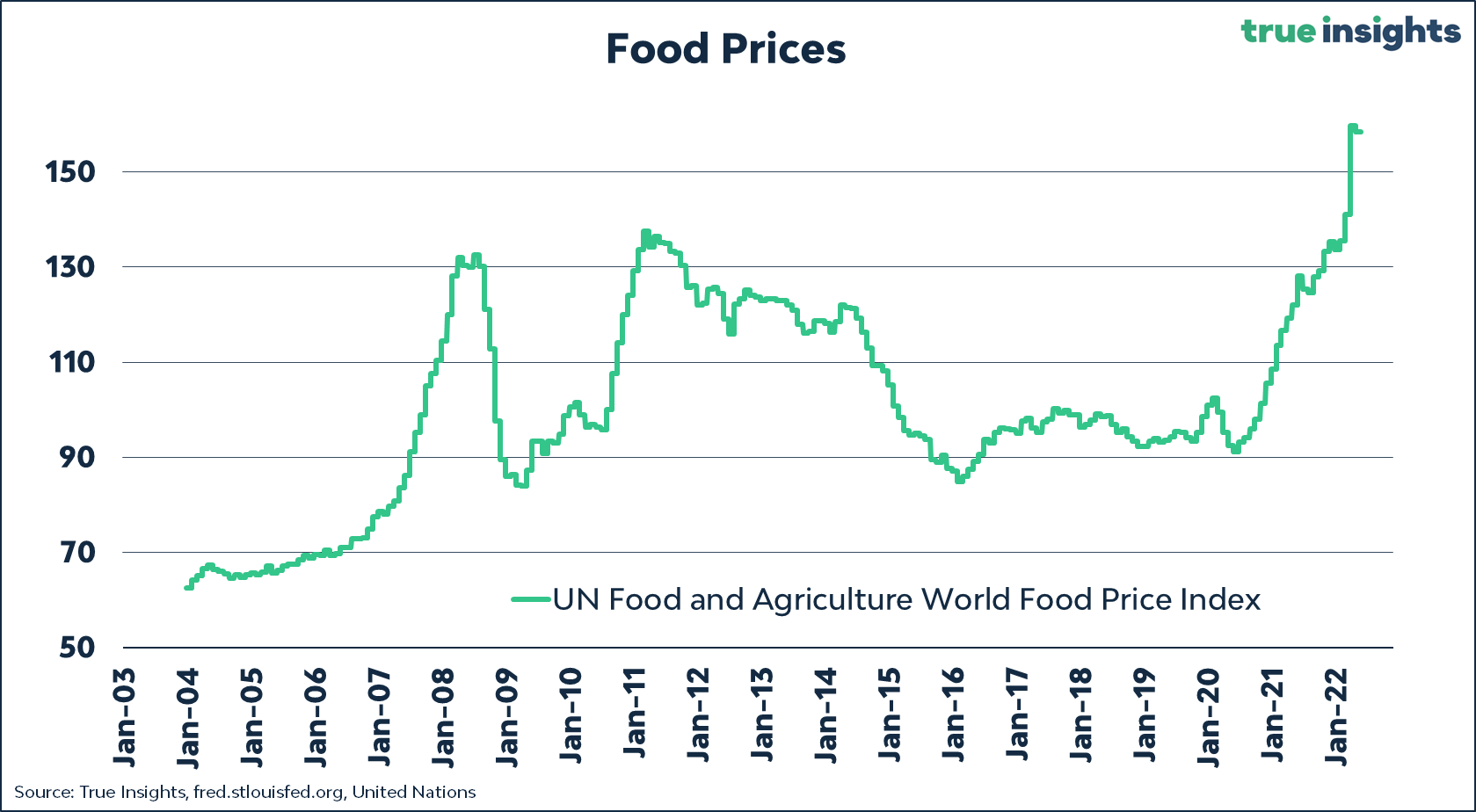

Preços de commodities agrícolas apresentaram queda na semana. Entendemos que ainda está muito cedo, porém, se o movimento de correção persistir poderá sinalizar ao mercado menos pressões inflacionárias.

Jamie Dimon, CEO do JP Morgan, disse que há um “furacão” chegando para a economia dos EUA e “é melhor você se preparar”. Dimon atribui seu pessimismo a dois fatores: o aperto quantitativo do Fed nos mercados financeiros e as ramificações da guerra da Ucrânia nos mercados globais de commodities.

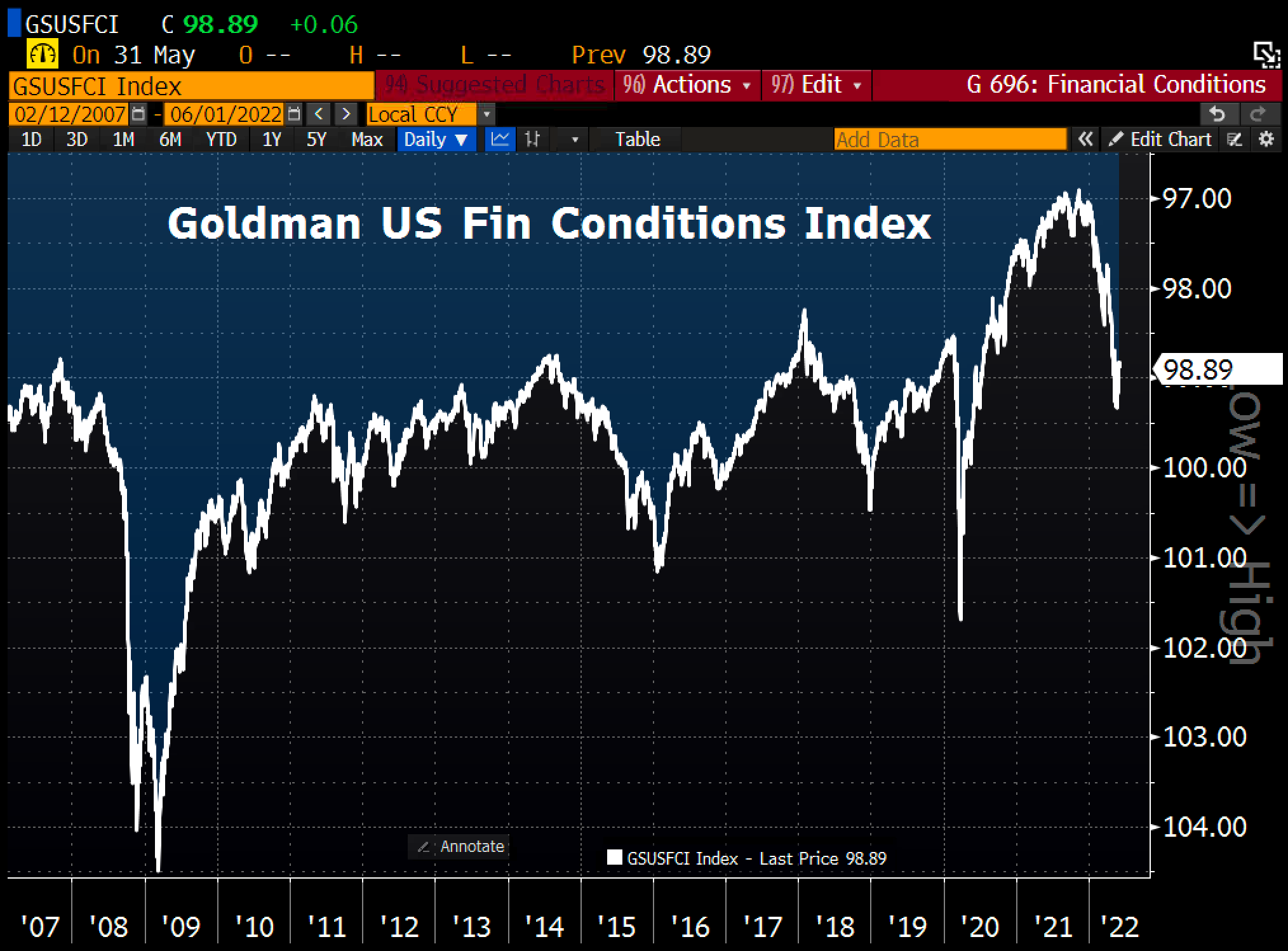

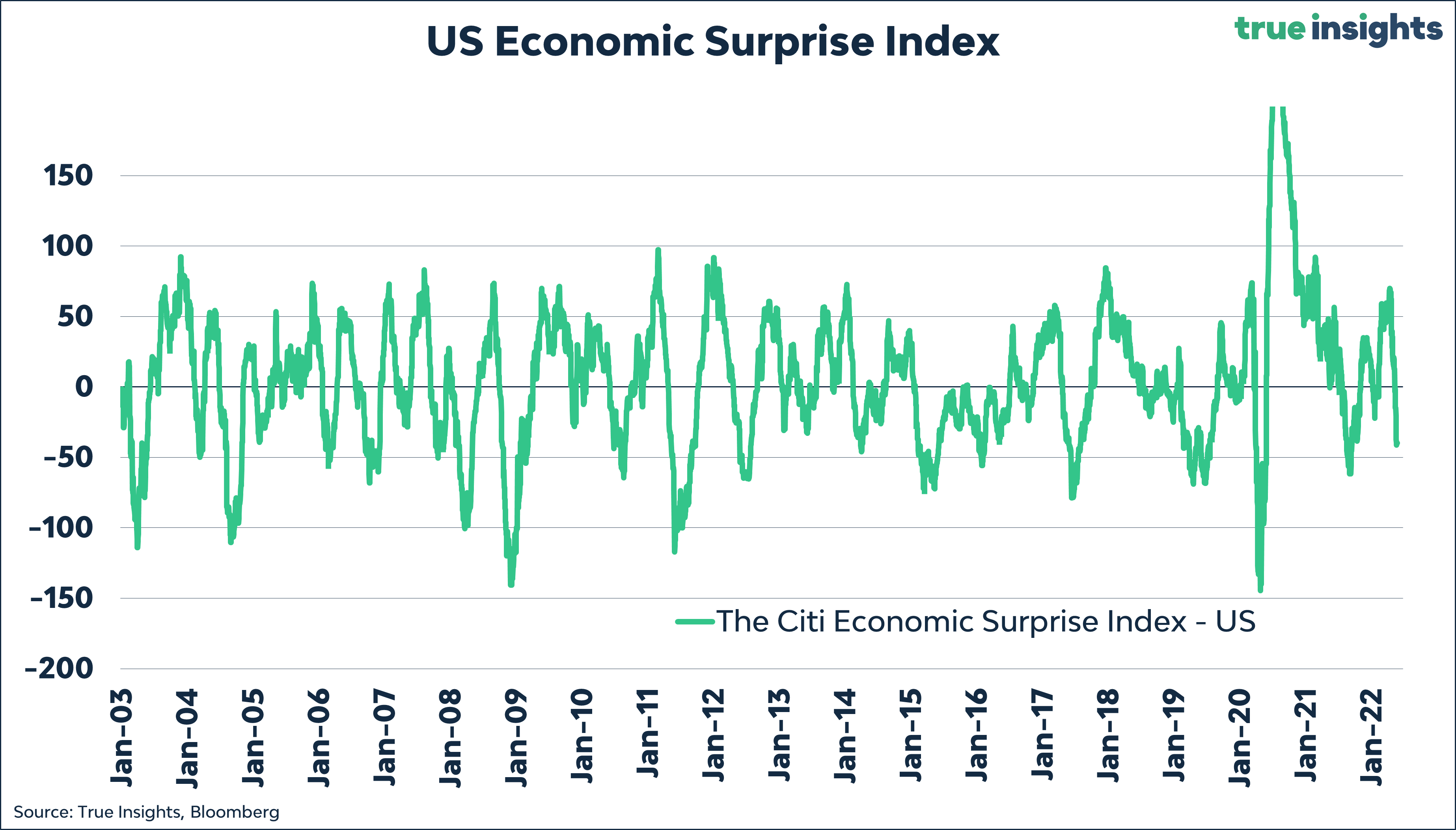

Tanto o índice de condições financeiras (Goldman Sachs) quando o de surpresas econômicas (Citibank) seguem mostrando uma situação negativa para a economia americana.

Nesta sexta-feira foi dia de divulgação dos sobre o mercado de trabalho nos EUA (Payroll). O resultado do mês sugere que o mercado de trabalho americano segue bastante sólido com uma forte demanda por trabalhadores. A seguir nosso time fez uma avaliação sobre os dados divulgados.

Brasil: Noticiário fiscal começa a preocupar investidor

Mercado de juros foi impactado nesta semana sobre a possibilidade de o governo editar um decreto de calamidade, tendo em vista principalmente conter a escalada de preços dos combustíveis. Além desse decreto, de acordo com os jornais o governo estaria estudando uma PEC para autorizar o governo a subsidiar combustíveis.

Nenhuma dessas medidas foi oficializada, mas caso avance,m seria um ponto de influencia negativa para o mercado de juros no Brasil e por consequência de pressão para as ações brasileiras, principalmente relacionadas à economia local.

Economia Brasileira

A semana também trouxe dados importantes sobre a economia brasileira, que vieram em linha com esperado. Destaque para o PIB, com a surpresa do setor de serviços, e os dados Fiscais.

PIB (1º tri/22): PIB avançou 1,0%, no primeiro trimestre de 2022 comparado ao trimestre anterior, na série com ajuste sazonal. O resultado veio pior que o projetado pelo mercado, que aguardava avanço de 1,2%. Os destaques positivos no trimestre ficaram com o avanço do setor de serviços e o desempenho do setor externo com as exportações. Por outro lado, tivemos surpresas negativas com os investimentos (FBKF), no setor agropecuário e na indústria extrativa.

Fiscal (abril/22): O setor público consolidado (Governo Central, estados, municípios e empresas estatais) apresentou superávit de R$38,9 bilhões em abril, melhor que a projeção mediana do mercado (R$32,6 bi). No mesmo mês do ano passado, houve superávit de R$24,3 bilhões. Esse foi o nono superávit primário consecutivo. Nos últimos dozes meses, o superávit primário acumulado é de R$137,4 bilhões (1,52% do PIB).

PIM (abril/22): Em abril, a produção industrial avançou 0,1% m/m frente março (série com ajuste sazonal), resultado levemente pior que a expectativa mediana do mercado, que esperava um avanço de 0,2% m/m (Broadcast). Vale destacar a revisão ocorrida no mês anterior (março) de crescimento de 0,3% para 0,6%. Houve crescimento de 0,4% da indústria extrativa e 0,1% na indústria de transformação.

Noticiário corporativo

JSL (JSLG3): JSL informou ao mercado que realizou a aquisição integral da Truckpad, plataforma de soluções para frete rodoviário no mercado brasileiro. Em suma, o aplicativo funciona como um otimizador de fretes, onde caminhoneiros realizam seus cadastros e informam para quais locais costumam viajar, após isso, começam a receber ofertas para transportar cargas para estes locais, facilitando e, em tese, reduzindo os custos de ambos os lados da operação.

Simpar (SIMH3): Simpar realizou o “Simpar Day” onde apresentou algumas projeções e pontos importantes da holding e de suas controladas. Destacamos o forte guidance divulgado pela companhia, que projeta uma receita bruta anual de R$35 bilhões em 2024, o que representaria um CAGR de +20% a.a quando comparado a receita reportada no 1T22 anualizada.

Simpar (SIMH3): Simpar divulgou mais uma aquisição, sua 4 aquisição no ramo de concessionárias nos últimos 7 meses. Sua controlada Automob, antiga Original Holdings comprou de 100% do Grupo Green, holding que controla as operações de concessionárias da Volkswagen, Peugeot e Citröen.

Petróleo & Gás: De acordo com os jornais locais, os estados apresentaram Senado uma proposta de aumento dos impostos sobre empresas produtoras de petróleo como medida de compensação a eventual redução e padronização do ICMS para os serviços de energia elétrica, telecomunicações, combustíveis e gás para 17% (vs. 25-34% para os diversos serviços, ao redor do Brasil)

PRIO (PRIO3): Prio publicou os números relacionados ao relatório de reservas da Degolyer & MacNaughton (“D&M”) referente ao campo de Albacora Leste. Acima do esperado!