Enquanto os bancos centrais, como o Federal Reserve e o Banco Central do Brasil, enfrentam dilemas sobre o caminho a seguir em relação às taxas de juros e o controle da inflação, a crise no setor bancário norte-americano tem provocado preocupações quanto à estabilidade financeira global. Paralelamente, no Brasil, a temporada de divulgação dos balanços corporativos revela os desafios enfrentados pelas empresas diante de um ambiente de incertezas econômicas e fiscais. Essa conjuntura complexa tem influenciado a percepção dos investidores e o fluxo de capital nos mercados emergentes, afetando, assim, o desempenho e a dinâmica do mercado financeiro brasileiro.

Fed sobe juros e sinaliza possível fim do ciclo de alta

O Fed elevou novamente a taxa de juros em 25 pontos-base, em meio a turbulências no setor bancário e incertezas na tomada de decisão. O comunicado removeu a sinalização de futuras altas, indicando um possível fim do ciclo atual. A autoridade monetária mantém a meta de inflação em 2,0% ao ano, embora reconheça o tempo necessário para uma desinflação mais ampla. A atividade econômica se expandiu modestamente, com a criação de empregos robusta e taxa de desemprego baixa. O setor bancário foi considerado sólido, mas condições de crédito mais apertadas podem impactar variáveis econômicas.

O FOMC deixou de sinalizar novas altas de juros e manteve a redução do balanço de ativos conforme planejado. A crise bancária resultou em operações de empréstimos e redesconto do Fed, e a migração de depósitos para grandes bancos.

O Comitê monitorará o mercado de trabalho, inflação e desenvolvimentos financeiros e internacionais. Powell admitiu o debate sobre o risco de não pagamento da dívida norte-americana, mas não como fator relevante na decisão de juros. O Fed aumentou sua flexibilidade monetária e ainda pode realizar novas altas de juros, priorizando o combate à inflação.

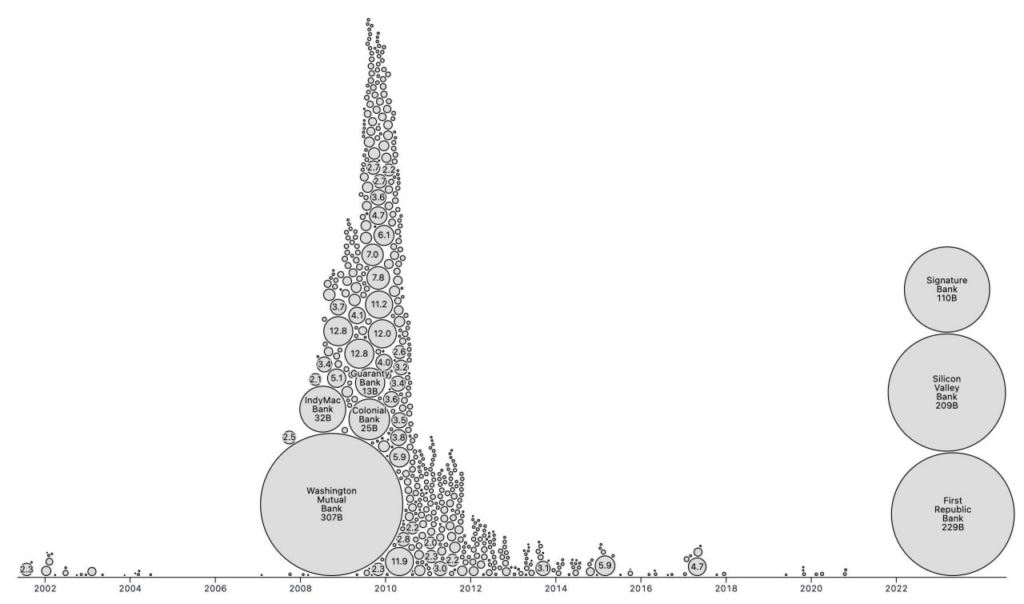

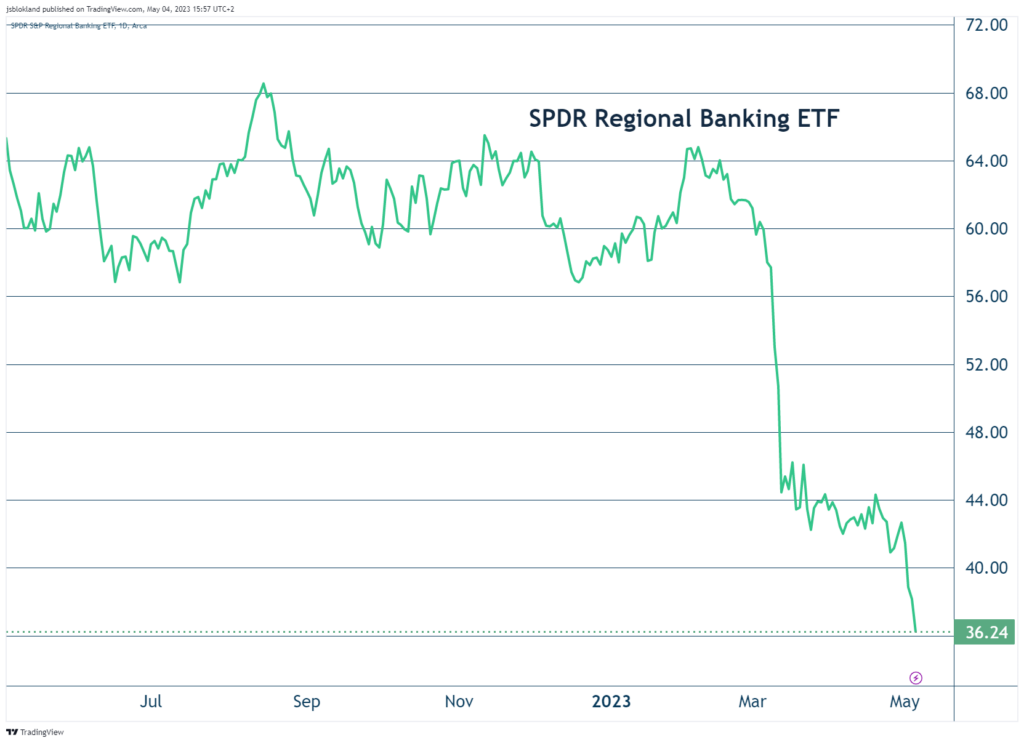

Com uma política monetária ainda contracionista, é provável que novas quebras de bancos devam ocorrer nos EUA. Esse cenário deverá ser monitorado e em nossa opinião é um dos principais fatores de risco no curto prazo.

Banco Central decide manter taxa Selic em 13,75% a.a.

Banco Central do Brasil manteve a taxa Selic em 13,75% a.a., mas enfatizou sua vigilância para garantir a convergência da inflação no horizonte relevante até 2024. A proposta do novo arcabouço fiscal reduziu incertezas, mas a conjuntura permanece incerta. A desancoragem das expectativas e a desinflação mais lenta demandam atenção na condução da política monetária. O ambiente externo adverso, com episódios envolvendo bancos no exterior, eleva a incerteza, mas o contágio é limitado. O Copom reafirmou seu compromisso com o cumprimento das metas e considera retomar o ajuste caso a desinflação não ocorra como esperado

O comunicado do Banco Central foi mais dovish do que o esperado, indicando uma retomada do ciclo de ajuste como menos provável. A inflação em 2024 é projetada em 2,9%, sugerindo espaço para corte de juros antes do final do próximo ano. A deterioração das expectativas e o cenário alternativo reduzem significativamente o espaço para cortes de juros em 2023. O balanço de riscos permanece estável, com desaceleração da atividade econômica e risco fiscal elevado. A aprovação de um projeto crível e sustentável é fundamental para reverter a desancoragem das expectativas de inflação e permitir cortes na taxa de juros. A projeção de Selic para o final de 2023 é mantida em 13,75% a.a., com o primeiro corte ocorrendo no final do primeiro trimestre de 2024.

Pela primeira vez desde a definição das eleições presidências temos o o contrato futuro de juros com vencimento para janeiro/2026 negociando abaixo do nível registrado na época. Esse movimento é justificado pelas expectativas do mercado em torno da trajetória da economia brasileira e global.

Recuperação Moderada na China: Desafios na Demanda Interna e Perspectivas para 2023

Os primeiros dados do ano indicam uma moderada recuperação na atividade chinesa, com o PIB crescendo 4,5% e a produção industrial superando as expectativas. Apesar disso, a inflação ao consumidor abaixo da meta e a alta taxa de desemprego revelam uma demanda interna ainda fraca. O processo de normalização da atividade foi mais fraco que o esperado em março, especialmente nos setores de varejo e serviços.

O núcleo de inflação em março, com alta de apenas 0,7% a/a, sinaliza uma demanda interna baixa. A queda nos lucros da indústria também representa um desafio, mostrando que é necessário melhorar a demanda interna para elevar a confiança do empresariado. Os indicadores do mercado imobiliário, no entanto, mostram recuperação, refletindo a demanda reprimida e os suportes governamentais.

Considerando os sinais mais positivos no primeiro trimestre do ano, a projeção de crescimento da economia chinesa em 2023 foi revisada de 4,8% para 5,0%. Ainda assim, a recuperação enfrentará desafios nos próximos meses, e a melhora na demanda interna será crucial para sustentar esse crescimento.

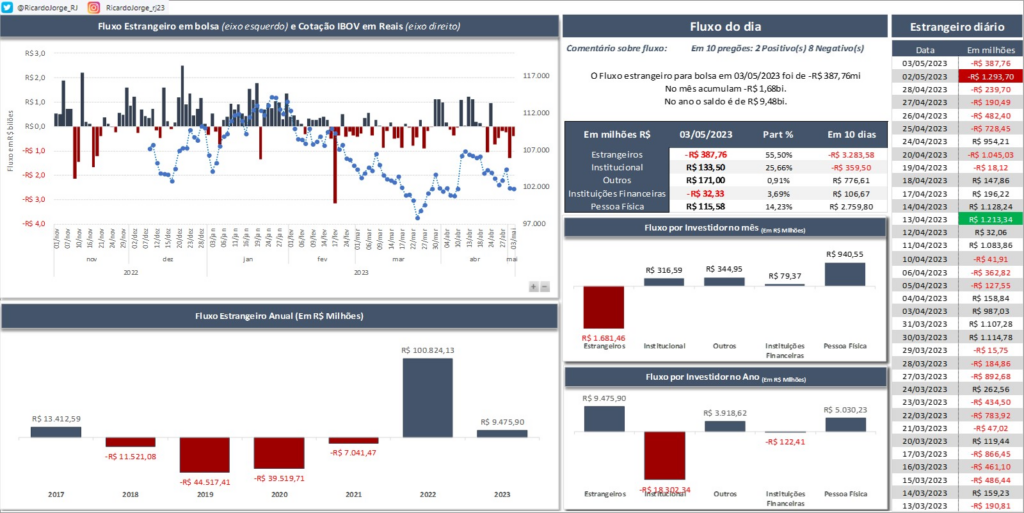

Diante dos sinais de recuperação moderada na economia chinesa e dos desafios enfrentados pela demanda interna, investidores estrangeiros têm se mostrado cautelosos em relação ao mercado brasileiro, acelerando a saída de recursos da bolsa nacional. A retomada do crescimento na China, que é um dos principais parceiros comerciais do Brasil, pode levar a uma reavaliação das perspectivas de crescimento global e afetar diretamente as exportações brasileiras. Além disso, a incerteza sobre o ritmo e sustentabilidade dessa recuperação econômica chinesa, somada aos desafios fiscais e às pressões inflacionárias no Brasil, contribuem para a percepção de risco por parte dos investidores estrangeiros.

Temporada de Balanços

Ambev (ABEV3): Tanto em termos de receita quanto de margem, sendo esta impulsionada positivamente pelos segmentos Cerveja Brasil, NAB e LAS. Já os segmentos CAC e Canadá entregaram resultados fracos, com contração de margens. Embora o resultado deste trimestre tenha vindo bastante sólido, e as principais commodities que a companhia utiliza estejam em tendência de queda, vemos um potencial de crescimento limitado para a Ambev, e, no preço atual, enxergamos pouco upside para suas ações.

Assaí (ASAI3): A dinâmica veio em linha com as nossas expectativas. O grande impacto desse trimestre veio do alto nível de alavancagem, pressionando o resultado financeiro e trazendo o lucro líquido abaixo dos R$ 100m pela primeira vez em mais de 3 anos.

Bradesco (BBDC4): Com um lucro líquido de R$ 4,3b no 1T23, o Bradesco superou nossas estimativas de R$ 3,9b em 11% e as expectativas do consenso de mercado em 13%. O lucro antes do imposto excedeu em apenas 5% nossas estimativas. Apesar do lucro superior as nossas projeções, o resultado ainda se encontra em patamares bem inferiores ao que acreditamos ser um lucro mais normalizado do Bradesco.

CSN (CSNA3) & CSN Mineração (CMIN3): CMIN trouxe um aumento no EBITDA, mesmo com a sazonalidade penalizando as suas vendas, enquanto a CSN ainda sofre com sua alavancagem alta, e com a maior parte dos seus negócios enfrentando dificuldades para entregar resultados melhores no curto prazo.

Copasa (CSMG3): Nossa opinião em relação a empresa não foi alterada em relação ao trimestre passado. Citamos o fato da nossa recomendação de compra ter sido orientada em um momento em que o seu valor estava extremamente depreciado e que existia uma possibilidade interessante de privatização.

Carrefour (CRFB3): Operacional, financeiro e fiscal, nenhum ajudou nesse trimestre!

Mesmo adotando uma postura mais pessimista em relação ao mercado, o resultado reportado nos surpreendeu negativamente, com a companhia apresentando um prejuízo líquido aj. 3,5x maior que o estimado.

Fleury (FLRY3): Avaliamos o resultado de Fleury do primeiro trimestre de 2023 como positivo, com a companhia reportando um lucro de R$ 94m. Mais uma vez o Grupo Fleury demonstra o novo patamar alcançado pela sua estratégia de crescimento após a pandemia. Com isso, reiteramos nossa recomendação de COMPRA com preço-alvo de R$ 21,50 e a empresa como Top Pick do setor de saúde.

Gerdau (GGBR4): Apesar de um efeito não recorrente ajudando a impulsionar o lucro líquido e preços abaixo das nossas projeções na ON Brasil, a companhia apresentou recuperação de market share, eficiência de custos e demanda resiliente nos EUA, fatores que foram mais do que suficiente para a entrega de um EBITDA superando a nossa já otimista estimativa.

Iguatemi (IGTI11): A empresa registrou um lucro líquido de R$ 47,8m, impactada pela linha de resultado financeiro. O operacional de Iguatemi segue muito saudável, com vendas do trimestre alcançando R$ 3,9 bilhões (+16,8% a/a), inadimplência controlada (4,4%, -0,9p.p. a/a) e ocupação relativamente estável (92,7%, igual ao 1T22), ainda que abaixo da média dos seus pares.

Lojas Renner (LREN3): Sem grandes surpresas, a Renner reportou um trimestre operacionalmente fraco, com uma dinâmica bem semelhante ao consolidado no 4T22. Ao nosso ver, a estratégia de antecipar a coleção de inverno em 2023 foi problemática e, além dos fatores macroeconômicos, essa estratégia pode ter custado a rentabilidade do período da varejista.

Mercado Livre (MELI34): O Mercado Livre divulgou seu resultado do 1T23 ontem, Pós fechamento da Nasdaq. O resultado veio acima das nossas expectativas (que já eram otimistas) em todas as linhas da DRE, demonstrando novamente a grande capacidade de execução da Companhia, performando acima de seus pares na vertical de e-commerce e trazendo sinais positivos de controle de inadimplência na vertical de Fintech. Um foguete de empresa!

GPA (PCAR3): Os números do Novo GPA Brasil vieram em linha com nossas estimativas e com o consenso do mercado. Resguardada as devidas proporções sazonais, observamos uma melhora sequencial da operação, com incremento de margem bruta e EBITDA vs. 3T22 e 4T22.

Petz (PETZ3): Os resultados vieram em linha com o projetado. A Petz “Standalone” trouxe uma leve surpresa positiva no EBITDA, que o fez ficar acima de nossas projeções. O desempenho foi resultado das diluições em despesas operacionais, apresentando uma expansão de margem, após quatro trimestres de pressão ano contra ano.

Prio (PRIO3): Como grande evento para Prio neste trimestre, citamos a conclusão da aquisição do campo de Albacora. Além disso, citamos também as expectativas interessantes para o campo de Frade e mais um prospecto regulatório antes do desenvolvimento de Wahoo.

Raia Drogasil (RADL3): A RD divulgou seus resultados do 1T2. Como esperado em nossa prévia, a companhia reportou mais um trimestre sólido e superou nossas expectativas de faturamento por conta da 4Bio (investida do Grupo), que cresceu 60,1% a/a e trouxe +240 bps de incremento na receita bruta.

Simpar (SIMH3): Mesmo em um trimestre sazonalmente mais fraco, a Simpar segue reportando resultados operacionais sólidos. No entanto, a alavancagem ainda relativamente elevada das controladas, aliado a contínuos investimentos em novos processos de fusão, que por sua vez ainda não se maturaram, fazem com que a taxa de juros ainda alta continue prejudicando o resultado financeiro e pressionando o lucro das empresas.

TAESA (TAEE11): Como é característica da empresa, nesse trimestre a Taesa apresentou novamente um resultado operacional em linha com as expectativas do mercado, reforçando o que já falamos outras vezes sobre a empresa de ter qualidade operacional e entregar o que se espera em termos de geração de valor. Apesar disso, alguns fatores nos chamam a atenção.

Tenda (TEND3): A Tenda continua apresentando resultados fracos, como consequência dos erros do passado. A composição do resultado ainda leva em consideração parcela significativa de projetos lançados em 2021, antes da grande revisão orçamentária da companhia. Na época, a Tenda não provisionava adequadamente a inflação, que foi especialmente alta para o setor entre 2020 e 2021, fazendo com que os projetos lançados pré-revisão fossem deficitários. Como projetos imobiliários têm duração de ~2 anos, o impacto desses projetos serão vistos até o final de 2023, mas reduzindo cada vez mais o impacto negativo.

ISA CTEEP (TRPL4): A empresa iniciou o ano apresentando bons resultados, acima de nossas expectativas e em linha com o consenso. Os números que a companhia vem apresentando, desenham um cenário de distribuição de proventos mais generosos em 2023.

Via (VIIA3): Sem grandes surpresas, a Via reportou os números do 1T23 ao mercado. A companhia conseguiu elevar sua rentabilidade bruta e operacional, mas ficou refém do resultado financeiro.