Mesmo em um trimestre sazonalmente mais fraco, a Simpar segue reportando resultados operacionais sólidos. No entanto, a alavancagem ainda relativamente elevada das controladas, aliado a contínuos investimentos em novos processos de fusão, que por sua vez ainda não se maturaram, fazem com que a taxa de juros ainda alta continue prejudicando o resultado financeiro e pressionando o bottom line dos resultados.

A receita líquida consolidada do grupo totalizou R$ 7.4 bilhões no 1T23 (+1,7% t/t e +63,4% a/a), enquanto o EBITDA somou aproximadamente R$ 2 bilhões (+6,2% t/t e +29,8% a/a). Conforme mencionamos, o lucro líquido segue sendo impactado negativamente pela alavancagem ainda elevada das empresas, fazendo com que ele caísse 73,3% t/t e 76,6% a/a (cabe ressaltar que o lucro reportado no 4T22 possui efeitos não recorrentes de aproximadamente R$ 160 milhões relativos a subvenção fiscal de ICMS referentes ao ano completo de 2022). A alavancagem da holding subiu 0,2x em relação ao trimestre anterior, finalizando o primeiro trimestre do ano em 3,7x (se aproximando ainda mais do covenant de 4x).

Por fim, a Simpar juntamente com a Movida e CS Brasil realizou recompras parciais de bonds, além da antecipação de dívidas locais vincendas entre 2023 e 2025. Com isso, a holding reduziu em 1,3 p.p. o seu custo de dívida em relação ao 4T22.

Ainda barata demais para ignorar…

Seguimos otimistas com o papel, principalmente se considerarmos uma possível redução da taxa de juros em um futuro próximo. Com isso, continuamos acreditando que tal evento poderá destravar muito valor no preço das ações, ainda mais se levarmos em consideração o início das operações das empresas recém adquiridas até lá.

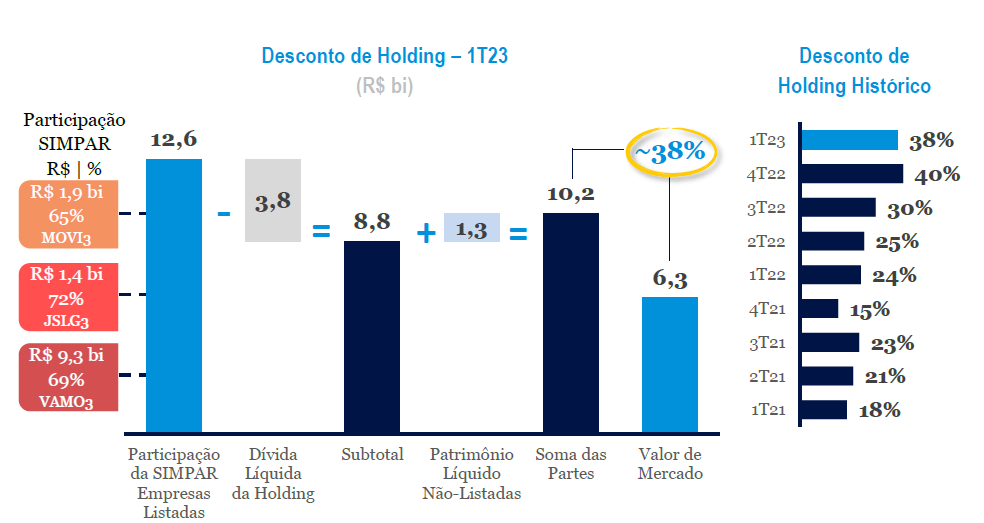

Apesar da leve queda em relação ao 4T22, o preço do papel ainda segue com um desconto elevado de 38%, ainda muito acima da média histórica dos últimos dois anos (~25%). Esse desconto inclui o valor de mercado da participação das empresas listadas, além do patrimônio líquido das empresas não listadas e a dívida líquida da holding.

Vamos (VAMO3)

Apesar da sazonalidade pesando contra por conta do setor sucroalcooleiro, o que por sua vez reduziu o Yield reportado, Vamos reportou resultados positivos. Para nós, os principais destaques foram o bom volume de venda de ativos, seguidos de um incremento significativo no volume de contratos.

Além disso, tivemos um aumento do ROIC, o que por sua vez ampliou mais uma vez seu spread entre o custo da dívida.

Confira o relatório completo clicando aqui.

JSL (JSLG3)

O trimestre de JSL também foi positivo. Assim como em Vamos, a sazonalidade também joga contra, principalmente se considerarmos a Copa do Mundo, que impulsionou o setor de alimentos e bebidas no último trimestre do ano passado. No entanto, A boa gestão e eficiência dos contratos aliada a redução dos custos permitiu que a empresa aumentasse suas margens.

Do lado negativo, destacamos principalmente o aumento da alavancagem e a contínua pressão do resultado financeiro da empresa no resultado.

Para ler nossa análise completa, clique aqui.

Movida (MOVI3)

Movida reportou resultados em linha com nossas expectativas. A sazonalidade ainda elevada ajudou a manter as tarifas em níveis até superiores aos que vimos no 4T22. De maneira geral, os resultados das divisões de RAC e GTF foram os destaques positivos, enquanto a divisão de seminovos continua pressionando os resultados e margens para baixo, com a FIPE se normalizando em uma velocidade mais rápida que o esperado.

Clique aqui para conferir nossa análise completa sobre o resultado.

Automob

Mesmo em um cenário desafiados para o setor de concessionárias de veículos leves, a Automob ainda apresentou resultados fortes no 1T23. Os constantes ganhos de sinergia aliados a uma estratégia voltada para a venda de veículos seminovos ajudou a empresa a manter sua rentabilidade em níveis semelhantes ao que vimos no trimestre passado, com a margem EBITDA caindo apenas 0,1% p.p. t/t e 0,3 p.p. a/a.

A receita líquida divulgada totalizou R$ 1,36 bilhões (-5,2% t/t e +13,3% a/a), enquanto o EBITDA somou R$ 79,2 milhões (-6,3% t/t e +7,6% a/a). Por fim, o lucro líquido reportado no 1T23 foi de R$ 22,5 milhões (-57,8% t/t e -25% a/a).