Resumo

TOTVS é uma empresa líder em soluções de software ERP B2B, que adota um modelo de negócios integrado, destacando-se por sua distribuição abrangente e multicanal, garantindo atendimento ágil e eficaz aos clientes. Seu diferencial reside na capacidade de cross-selling entre seus segmentos e a ampla base de clientes, impulsionando o aumento do LTV. Além disso, a empresa demonstra resiliência através de fluxos de receita estáveis, contratos de longo prazo e funcionalidades de importância crítica, tornando-a resiliente.

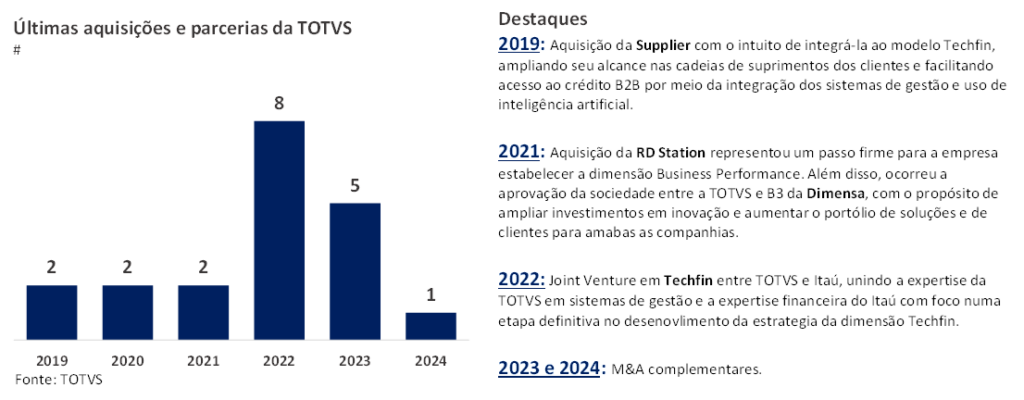

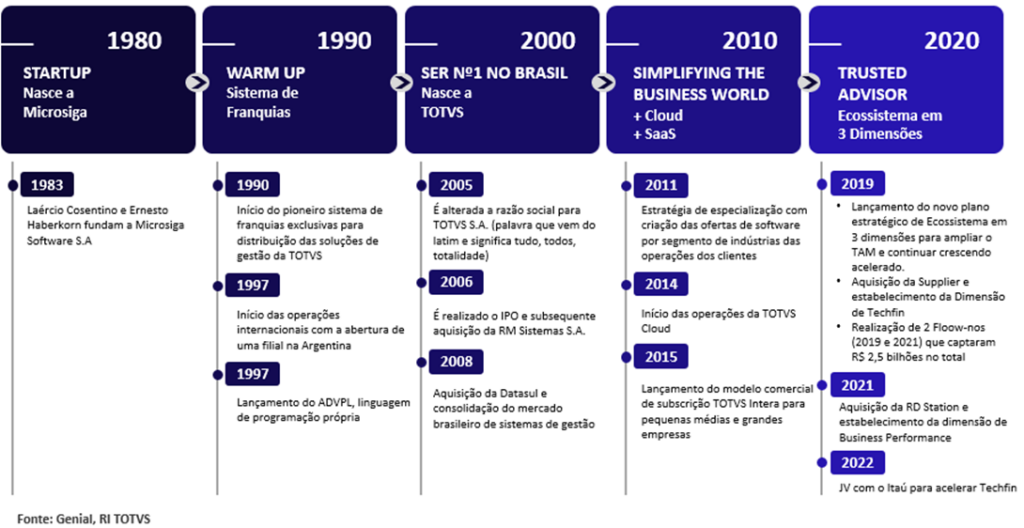

M&A tem sido uma alavanca fundamental para o crescimento da TOTVS, permitindo-lhe reforçar seu core business, aprofundar sua atuação em segmentos específicos e expandir suas soluções complementares, aumentando a capacidade de cross-selling. A entrada em novos mercados, como evidenciado pelas aquisições da RD Station e a Joint Venture com o Itaú, demonstra a busca contínua por oportunidades de crescimento.

O mercado de software no Brasil apresenta um potencial significativo devido à baixa penetração, tanto em empresas não atendidas quanto naquelas já penetradas, além do aumento esperado nos gastos com TI. Similarmente, o mercado de Techfin oferece oportunidades de expansão, especialmente com a redução da concentração bancária e a abertura para novos participantes.

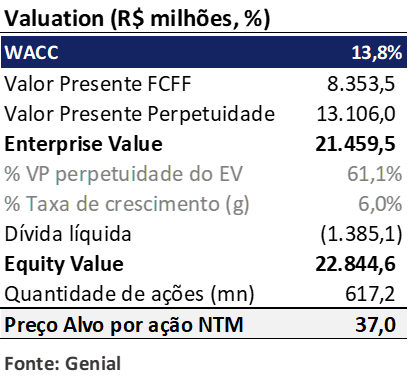

A abordagem de valuation baseada no modelo de Fluxo de Caixa Livre para a Firma (FCFF) sugere um preço-alvo atrativo, com potencial de valorização significativo. Os múltiplos de P/L (20,8x) e EV/EBITDA (11,9x) estão abaixo da média dos pares e do seu histórico.

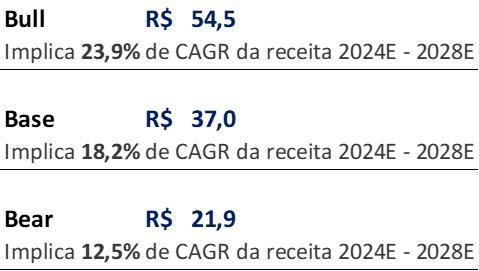

TOTVS apresenta uma tese de investimento robusta, respaldada por uma distribuição eficiente, capacidade de cross-selling, modelo de negócio resiliente, estratégia consistente de M&A, oportunidades de crescimento no mercado de software e Techfin, e uma avaliação atrativa. Com seu histórico de desempenho sólido e perspectivas promissoras, a empresa está bem-posicionada para oferecer retornos atrativos aos investidores no futuro próximo. Sendo assim, estamos iniciando nossa cobertura com recomendação de Compra, com preço-alvo de R$37,00, implicando um upside de 33%.

Valuation

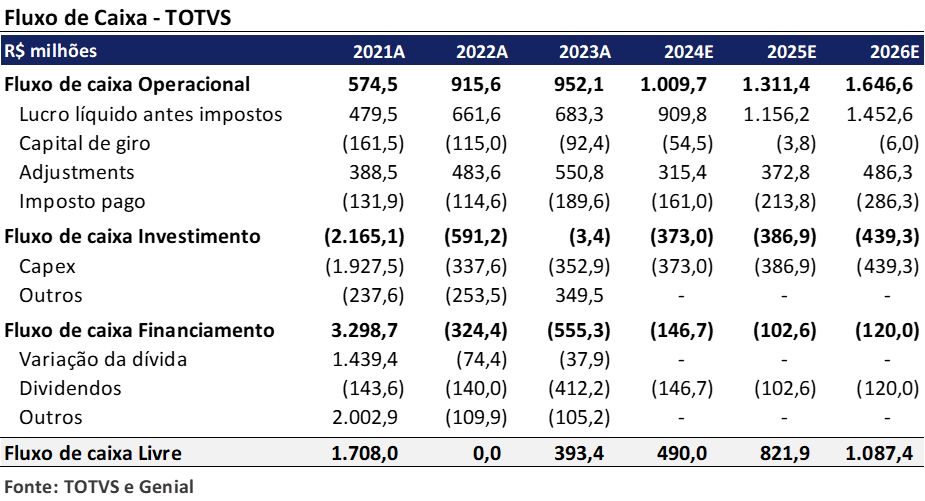

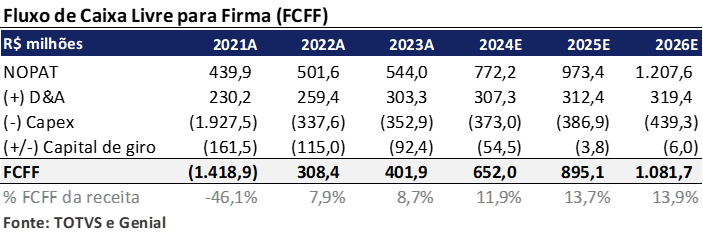

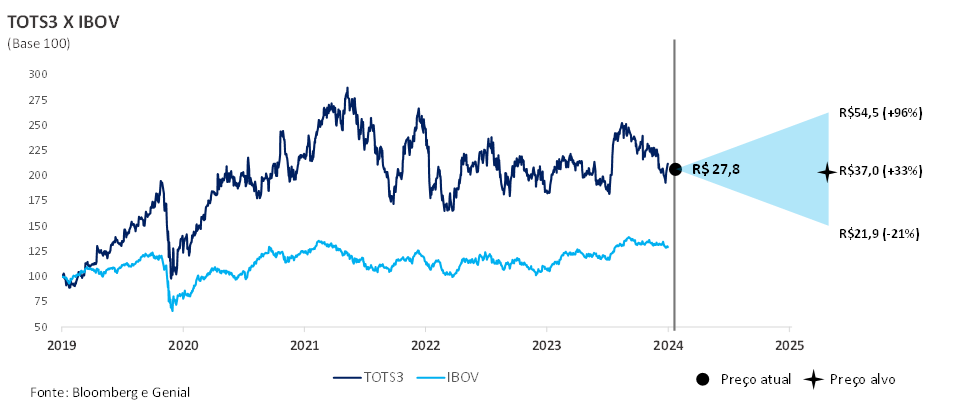

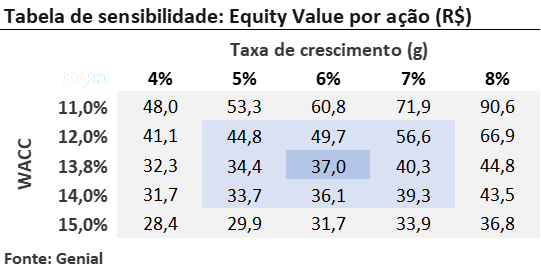

Utilizamos uma abordagem de avaliação da empresa baseada no modelo de Fluxo de Caixa Livre para a Firma (FCFF), projetando até 2033, com uma Taxa de Desconto (WACC) de 13,8%, sendo composta por 90,8% do Custo de Capital Próprio (Ke) de 14,5% e 9,2% do Custo de Capital de Terceiros (Kd) de 11,7%. Além disso, aplicamos uma taxa de crescimento na perpetuidade (g) de 6,0%. Com isso, chegamos a um preço-alvo de R$ 37,0 para os próximos 12 meses, representando um potencial de valorização de 33,3%.

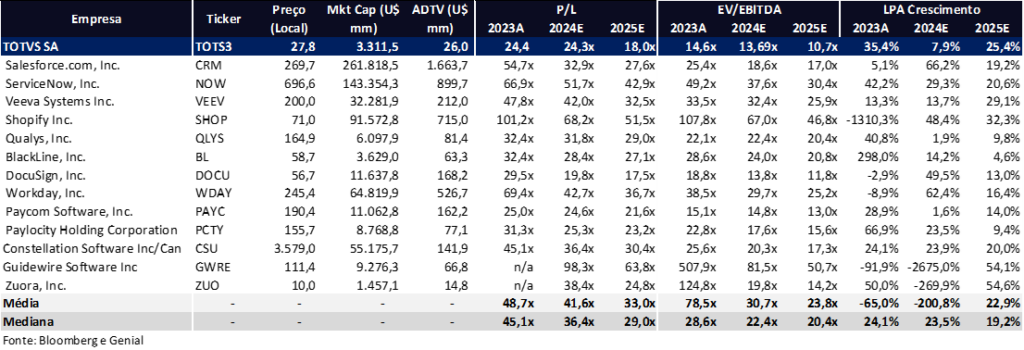

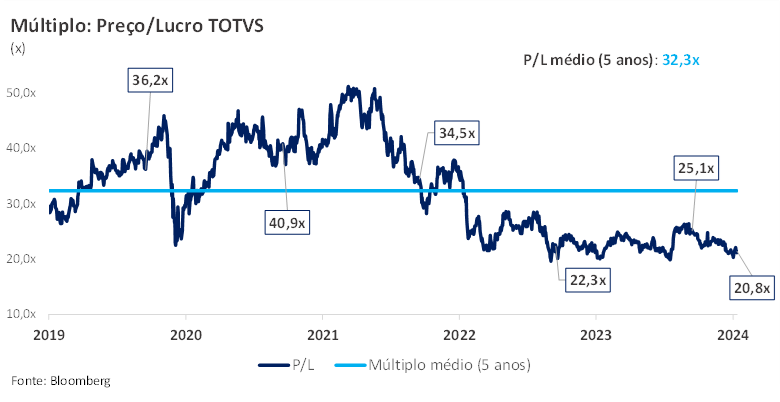

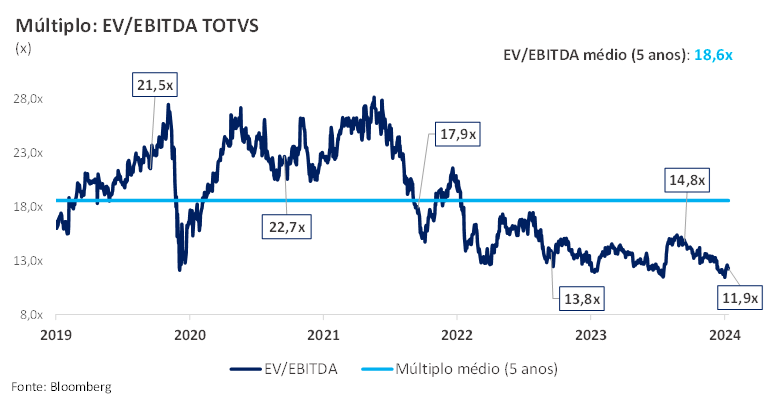

Observamos que a avaliação da TOTVS é bastante atrativa, com múltiplos de 24,3x P/L e 13,7x EV/EBITDA para 2024E, ambos abaixo da média dos seus pares, que são 41,6x e 30,7x, respectivamente. Também identificamos um potencial de valorização adicional devido ao desconto em relação à média histórica desses múltiplos nos últimos 5 anos, que foram de 32,3x P/L e 18,6x EV/EBITDA.

Análise de Múltiplos

Tese de investimento

Momento da empresa e perspectivas

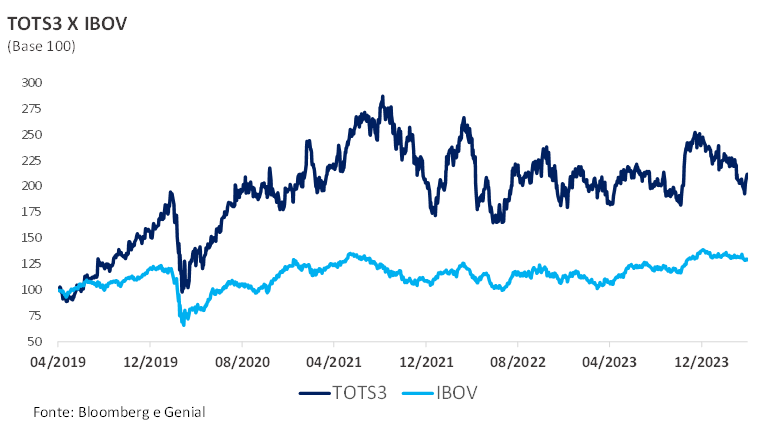

Estimamos que a ação da TOTVS continuará a oferecer retornos atrativos, superando consistentemente o desempenho do índice brasileiro. Ao compararmos os dados desde abril de 2019 até a data de lançamento deste relatório em maio de 2024, observamos que a TOTVS registrou valorização em suas ações de 15,1% ao ano, enquanto o índice Bovespa apresentou um crescimento de 5,7% no mesmo período. Ainda mais, destacamos que a ação da TOTVS superou o desempenho do mercado em quase 100% do tempo durante esse período.

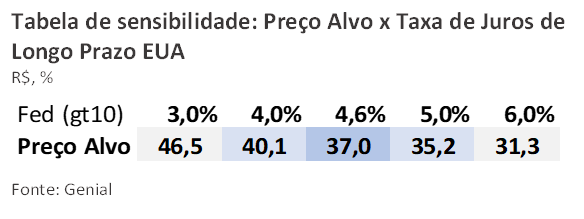

Além disso, há uma perspectiva para a queda da Taxa de Juros de longo prazo do EUA, atualmente o consenso está precificando um corte de juros ainda em 2024, consequentemente deve haver um impacto positivo no Valuation da companhia, uma vez que a maior parte do Free Cash Flow da empresa está alocado no futuro.

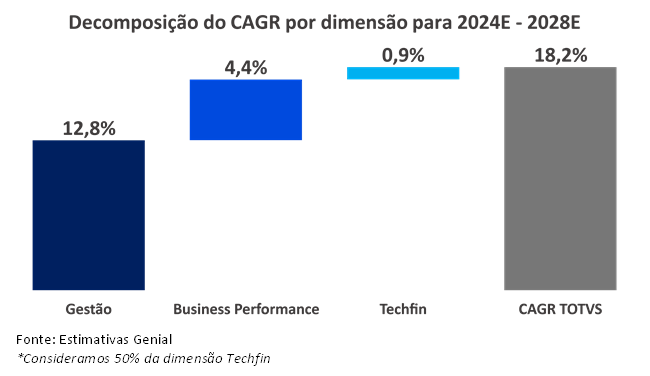

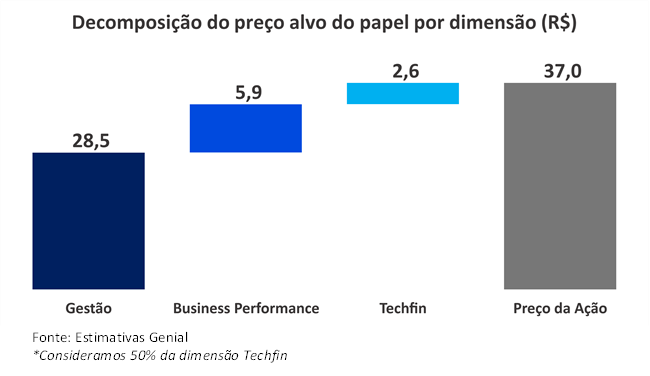

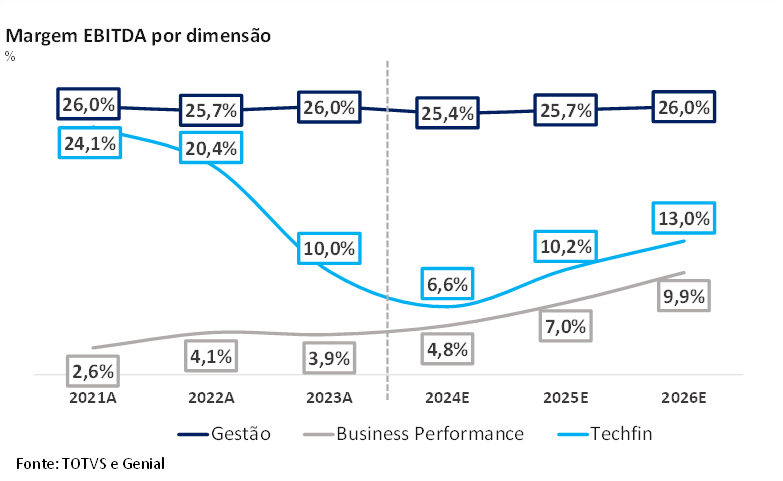

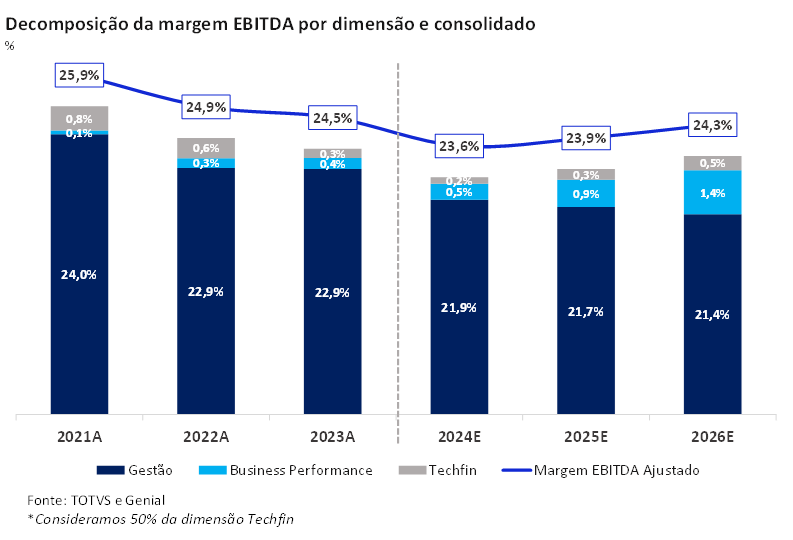

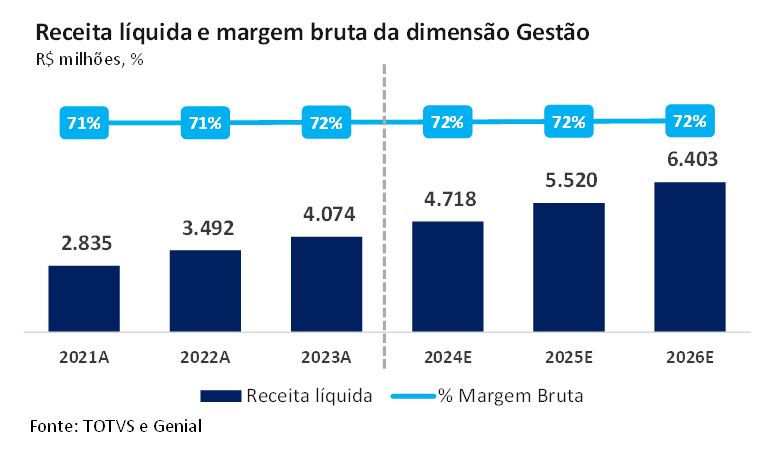

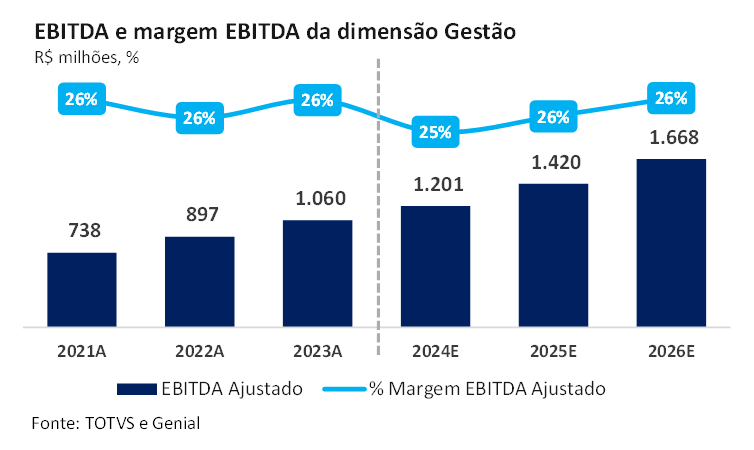

Hoje, a empresa abrange três dimensões principais: Gestão, Business Performance e Techfin. Reconhecemos que todas as linhas de negócios influenciam operacionalmente e financeiramente na empresa, todavia, atualmente, é a dimensão Gestão que possui maior representatividade (87,9% da receita total em 2023A), enquanto as outras duas estão em estágio inicial, porém com boas perspectivas de crescimento. Prevemos um CAGR de receita de 18,2% para 2024E – 2028 e queda proporcional de contribuição do segmento de gestão frente ao crescimento mais agressivo das dimensões Business Performance e Techfin. Além disso, na categoria de Gestão, vemos uma margem EBITDA estabilizando-se em 26,0% em 2026, porém com perspectivas de ganho de eficiência no médio/longo prazo. Para Business Performance e Techfin enxergamos um cenário de aumento na margem EBITDA para os próximos anos, mas de maneira desacelerada devido aos investimentos necessários para manter o crescimento das dimensões. Quanto a composição do preço do papel para 12 meses, estimamos que 77,0% (R$ 28,5) seja advindo da dimensão Gestão, 15,9% (R$ 5,9) de Business Performance e 7,0% (R$ 2,6) de Techfin.

Gestão

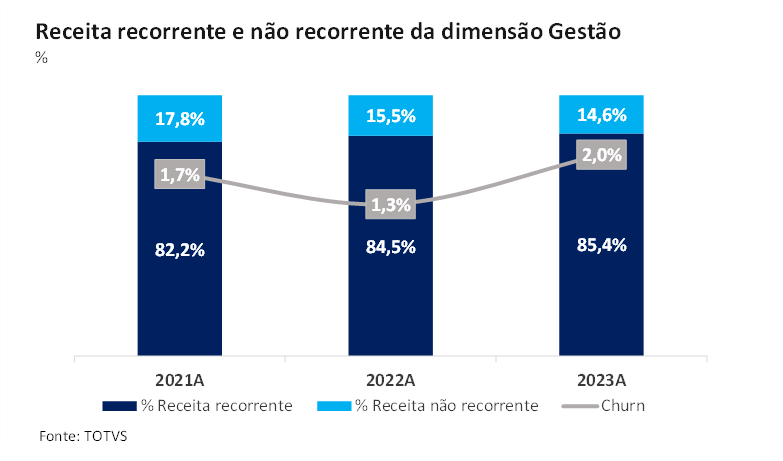

Nos últimos três anos, observamos que 84,2% da receita desta dimensão foi resultado de fontes recorrentes, com um churn médio de 1,7%. Do volume total de receita da companhia, 75,3% foram advindas desta mesma linha de recorrentes. A partir disso, analisamos a boa capacidade da empresa em manter sua base de clientes e a previsibilidade das receitas futuras. Além disso, vemos uma melhora constante na margem bruta da dimensão gestão, saindo de 71,4% em 2021 para 71,6% em 2023 (+20 bps no período) e estimamos que ainda há espaço para crescimento dessa margem por meio de M&A complementares e eficiências operacionais a serem geradas. Ainda mais, a integração entre as três dimensões possibilita alto potencial de cross-sell e upsell dentro da base, contribuindo positivamente para diluição dos custos e melhora nas margens da TOTVS. Prevemos que o crescimento da dimensão gestão continue a crescer em níveis atrativos, (CAGR de 16,3% de 2024E a 2026E), mas com certa desaceleração no longo prazo devido ao grau de maturidade do business.

No resultado do 4T23, a ação da empesa registrou uma queda de quase 10% devido ao desempenho fraco da Dimensa, joint venture de softwares para o setor financeiro com a B3. No período, a Dimensa apresentou menor margem EBITDA atingindo 3,7%, influenciando negativamente no consolidado da dimensão gestão e, consequentemente, no resultado da TOTVS. Embora essa repercussão, entendemos que (i) o impacto financeiro negativo apresentou pouca representatividade para a empresa, dado o alto volume de receita das fontes principais e (ii) há um possível carrego desse efeito para os próximos trimestres, mas apenas resquícios não representativos no resultado consolidado.

Para o 1T24, acreditamos que a receita do modelo corporativo e licença não será no mesmo nível dos últimos anos, uma vez que os dois anos anteriores se destacaram devido ao aumento da inflação no período. Ou seja, estimamos um impacto negativo das adições líquidas. Entretanto, projetamos que, mesmo com o impacto da receita não recorrente, a receita da dimensão Gestão apresente crescimento na comparação a/a.

Business Performance

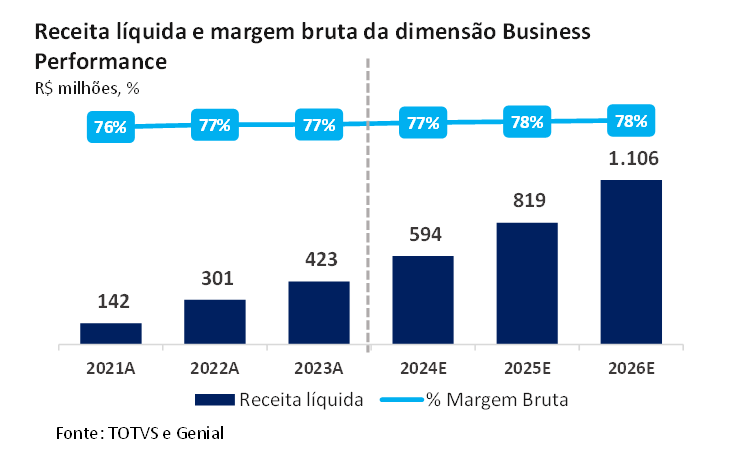

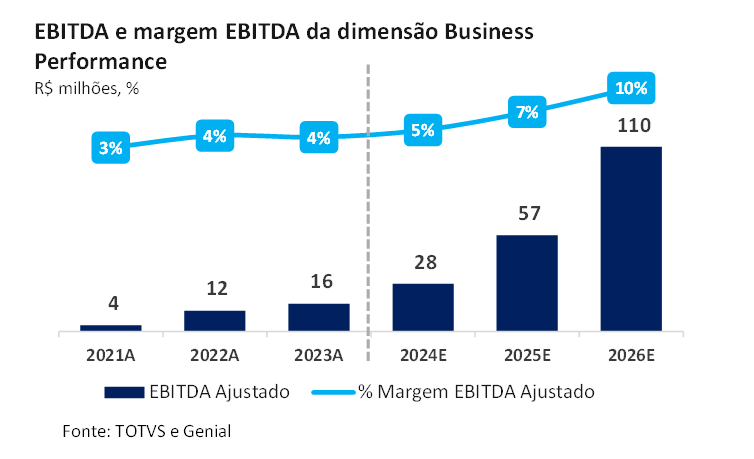

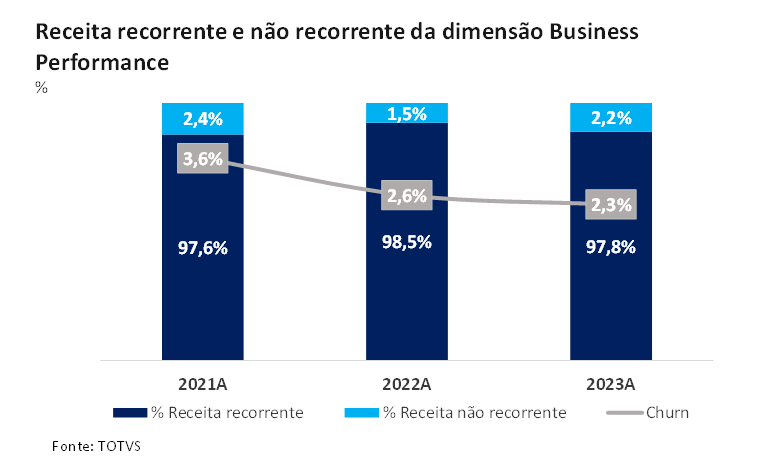

Quanto a dimensão Business Performance, a TOTVS entrou num mercado ainda não maduro no brasil e muito fragmentado atualmente, com muito potencial de crescimento. O primeiro passo para essa dimensão foi a aquisição da RD Station em 2021, possibilitando uma entrada mais agressiva da TOTVS nesse mercado. O CAGR de receita do segmento foi de 72,3% nos últimos três anos e com margem EBITDA Ajustado crescendo de 2,6% em 2021 para 3,9% em 2023 (+1,3 p.p). Acreditamos que a continuação do bom crescimento se dará também pelo cross-selling dado a integração das dimensões, novas vendas e com M&A complementares para o business.

Observamos como tendência atual maiores investimentos com foco no crescimento, penalizando as margens no curto prazo. Entendemos esse movimento como natural e necessário para o business nesse momento, porém estimamos que no médio/longo a empresa se adeque a regra dos 40, de modo que comece a apresentar crescimento sustentável da receita e das margens operacionais. Esperamos que a dimensão business performance apresente crescimento semelhante aos períodos anteriores nesse 1T24 e ao longo de 2024.

Techfin

Quando olhamos para a dimensão Techfin, entendemos que a empresa possui nas mãos uma bela avenida de crescimento. Nesse mercado, a empresa está fazendo algo nunca feito e sendo a pioneira de ERP Banking. Dessa forma, vemos que o potencial da dimensão está no longo prazo. Analisamos que é possível utilizar a estratégia de crescer via M&A para acelerar o business, assim como nas dimensões Gestão e Business Performance, todavia encaramos como mais provável que a Techfin use como essência o crescimento orgânico. Outro ponto a ser considerado para o negócio é a Joint Venture entre a TOTVS e o Itaú, com o objetivo de unir duas forças líderes de mercado: o Itaú, com sua expertise financeira, e a TOTVS, com sua experiência em tecnologia. Além do know-how, esperamos que o Itaú também possa contribuir para a redução dos custos de funding, enquanto a TOTVS trará uma base sólida de clientes dos seus outros segmentos, oferecendo boas oportunidades para cross-selling e acesso a uma grande quantidade de dados. Entendemos que há uma grande oportunidade a ser explorada nesse segmento, uma vez que o segmento de SMEs é subatendido apresentando um potencial interessante.

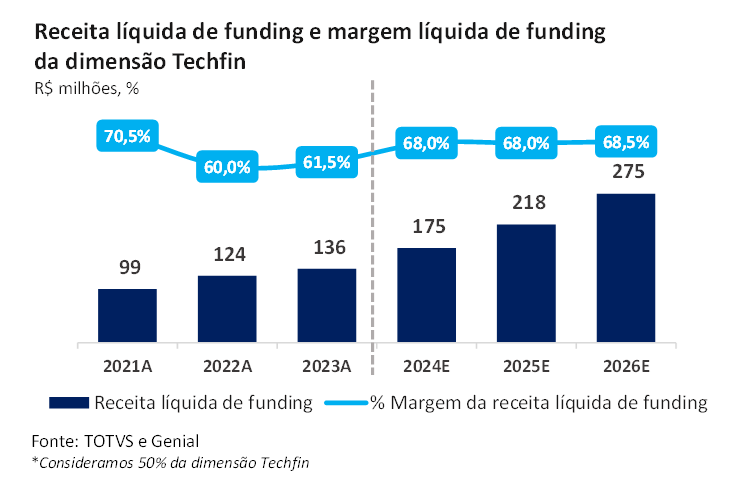

Levando em consideração os últimos três anos, a dimensão já apresenta taxa média de inadimplência acima de 90 dias de 1,2%, frente a mesma taxa média do brasil de 3,1%. Em relação aos resultados, destacamos o atual CAGR de receita liquida de funding de 17,3% nos últimos três anos e certo decrescimento da margem EBITDA, passando de 24,1% para 10,0% (-14,1% p.p no período). Como justificativa, entendemos a queda de demanda do mercado crédito e os custos da Joint Venture com o Itaú são as principais variáveis que compõem a decomposição da margem EBITDA.

Para o primeiro trimestre de 2024, projetamos uma produção de crédito fraca tendo em vista a sazonalidade ruim no primeiro semestre. Esperamos uma melhora na comparação, mas que a operação não conseguirá atingir o Breakeven na linha do EBTIDA, resultando numa margem de -3,1%. Além disso, estimamos que o foco da Supplier, principal empresa da dimensão, para 2024 seja o lançamento de três produtos: capital de giro, consignado e conta digital.

Distribuição

Um dos principais diferenciais da empresa reside em seu modelo integrado de vendas e distribuição, com unidades próprias e franquias, o que possibilita estabelecer proximidade e oferecer um atendimento ágil e eficaz aos clientes. No Brasil, a empresa conta com 4 filiais regionais, 38 territórios franqueados e 9 centros de desenvolvimento. A ampla distribuição proporciona exposição ao aumento da adoção das tendências digitais fora das principais áreas metropolitanas. Além disso, a presença internacional inclui 4 filiais (Argentina, Colômbia, Estados Unidos, México) e 2 centros de desenvolvimento (Estados Unidos e México).

A estrutura de vendas da empresa segue o conceito de multicanalidade, em que mais de 70% da originação de leads ocorre por meio de canais digitais. Essa abordagem também se reflete em mais de 90% dos processos de implementação e em mais de 85% dos processos de suporte, evidenciando a eficácia e a predominância do ambiente digital em diversas fases da operação da empresa.

Para cada unidade de negócio da empresa ela usa uma estratégia de diferente de distribuição:

Gestão – No segmento em que atua, a TOTVS deve priorizar um serviço (não-recorrente) de qualidade para fidelizar seus clientes, apesar de não ser a principal fonte de receita (14,6% Receita líquida de Gestão em 2023). Por isso, adota uma abordagem de atendimento segmentado por tamanho de cliente para atender às suas necessidades específicas de forma eficaz. Essa estratégia fortalece a fidelidade do cliente e diferencia a TOTVS da concorrência, consolidando sua posição no mercado.

- Enterprise (500+ funcionários): O segmento de clientes enterprise consiste em empresas onde a demanda por suporte é maior devido à necessidade de softwares robustos e customizados para atender às necessidades específicas de cada cliente. Para atender a essa demanda, a TOTVS possui uma divisão especializada, composta por profissionais qualificados de diversas indústrias, capazes de oferecer serviços de consultoria e suporte personalizados. Isso gera um retorno sobre o investimento (ROI) mais elevado para o cliente, através de um aumento de produtividade. Além disso, muitos dos softwares fornecidos pela TOTVS são fundamentais para as operações diárias de seus clientes, tornando um suporte rápido e eficiente essencial para fornecer um serviço de qualidade neste segmento.

- SMB (10 até 500 funcionários): Atua com uma equipe própria de 4 filiais e 38 territórios franqueados, a empresa tem uma vantagem única. A presença ampla da equipe de vendas permite uma compreensão das necessidades dos clientes. Os franqueados, que operam exclusivamente, são recompensados não só pelas vendas, mas também pela receita recorrente de software, criando um alinhamento forte com os objetivos da empresa, especialmente em relação à construção de relacionamentos de longo prazo com os clientes, assim oferecendo um suporte de qualidade aos clientes.

- Microempresas (menos de 10 funcionários): A empresa utiliza um modelo multicanal para esse segmento o que permite penetração em todas as regiões do Brasil, com vendas diretas ou por intermédio de revendedores.

Business performance

- Parceiros: A TOTVS conta com um ecossistema de agências de marketings parceiras que buscam fornecer sucesso aos clientes por meio de suas soluções, aumentando a produtividade, gerando leads e fortalecendo o relacionamento com os clientes.

- PLG (Product-led-growth): A empresa utiliza um modelo freemium em que disponibiliza de modelo gratuita algumas ferramentas de forma gratuita ou versões simplificadas de produtos com preços atrativos para captar o cliente e depois faz o upsell para o cliente, conforme ele vai avançando nas funcionalidades.

Techfin

- Afiliadas: A solução de crédito da Supplier opera com a distribuição e contratação de crédito através de seus clientes, denominados afiliados. Esses afiliados utilizam o serviço de cartão de crédito digital da Supplier para impulsionar suas vendas junto aos seus próprios clientes.

- Franquias e filiais: Profissionais de vendas especializados estão sendo gradualmente integrados nas franquias e filiais, com oportunidade de crescimento.

- Cross-sell: A empresa conta ainda com equipes especializadas responsáveis por apoiar o cross-selling das soluções que estão nos estágios iniciais de integração com as equipes de vendas existentes.

Cross-sell

A TOTVS através de sua estratégia entrou em segmentos e unidades de negócios altamente complementares, gerando uma oportunidade muito interessante de cross-selling entre segmentos e dentro dos próprios segmentos. A empresa através da sua liderança e relacionamento no segmento de gestão, acaba se tornando o “Trusted Advisor” dos seus clientes, facilitando a venda de produtos dos demais segmentos, para sua ampla base de clientes. Com isso a empresa consegue aumentar de forma relevante o LTV (life-time-value) de seus clientes, e consequentemente gerando maior valor.

Vemos muito potencial nessa avenida de crescimento devido a capacidade de execução da empresa de continuar adicionando novos produtos complementares, através de desenvolvimento e M&A’s, e a qualidade da distribuição da empresa.

Modelo de negócios resiliente

A TOTVS, como empresa líder em soluções de software ERP B2B, demonstra uma resiliência excepcional, impulsionada por diversos fatores-chave:

- Fluxos de Receita Estáveis: a TOTVS adota modelos de receita recorrente, como assinaturas e licenciamento, garantindo uma previsibilidade financeira que a torna menos suscetível a flutuações econômicas.

- Contratos de Longo Prazo: tradicionalmente os contratos sãode longo prazo, estabelecendo uma base de clientes sólida e duradoura.

- Funcionalidade de Importância crítica: Os sistemas ERP da TOTVS são fundamentais para as operações de diversas empresas, abrangendo áreas como finanças, recursos humanos e gestão de estoque.

- Altos Custos de Mudança: mudar de um sistema ERP da TOTVS para outro seria dispendioso, complexoe pode demorar.

- Integração vertical: A TOTVS oferece soluções integradas específicas para diferentes setores, agregando valor e dificultando a competição.

Esses elementos combinados tornam a TOTVS altamente resiliente, mesmo diante de desafios econômicos ou competitivos.

M&A

O M&A foi uma das principais alavancas de crescimento da empresa ao longo de sua história, e acreditamos que deve continuar sendo essencial para o crescimento da empresa. Entendemos que o papel dos M&A’s como essencial por 4 principais motivos; (i) reforçar e defender o core business da empresa; (ii) aprofundar atuação nos segmentos; (iii) soluções complementares aumentando capacidade de cross-selling; e (iv) Entrada em novos mercados.

A empresa ao longo de sua história executou muito bem essa estratégia se tornando uma das maiores empresas de tecnologia da América Latina e a maior do Brasil em gestão, tendo realizado mais de 45 aquisições e parcerias ao longo de sua história. Antes das aquisições da RD Station e a Joint Venture com o Itaú, a empresa havia focado nas primeiras três estratégias mencionadas acima, focando no segmento de gestão, montando um portfólio completo de soluções para os seus clientes e consequentemente aumentando o cross-sell, e a adoção dos produtos pelos clientes, aumentando o custo de substituição para seus clientes, abaixando o churn e consequentemente deixando a empresa mais resiliente.

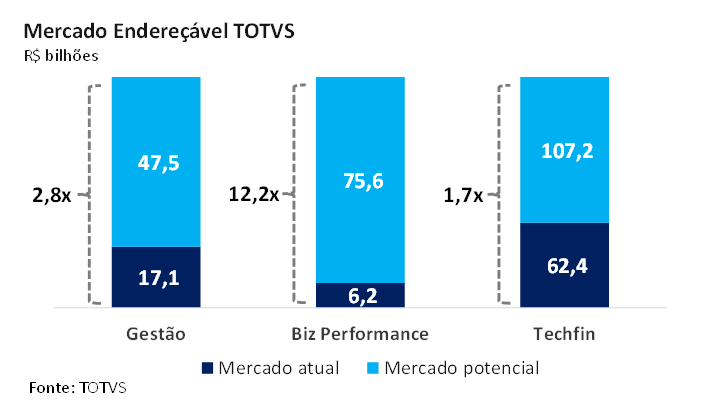

Com aquisição da RD Station e a Joint Venture com o Itaú, a TOTVS entrou em mais dois novos segmentos, aumentando o seu mercado endereçável em 284,4%. Vemos esses dois segmentos com muito espaço para crescer e gerando valor para a empresa. Entendemos que as aquisições são altamente complementares com o segmento de gestão criando grandes oportunidades de cross-selling e, consequentemente, aumentando o custo de substituição dos produtos da empresa.

Em nossas premissas estamos considerando que a empresa não realizará nenhum M&A buscando entrar em novos segmentos, estamos considerando que ela irá fazer aquisições de menor porte, buscando: (i) reforçar e defender o core business da empresa; (ii) aprofundar atuação nos segmentos; (iii) soluções complementares aumentando capacidade de cross-selling.

Mercado

Potencial de crescimento e Market Share

Acreditamos que há drivers chave para o crescimento potencial do mercado: (i) aumento da maturidade em gastos com TI frente a média da OCDE (ii) crescimento do mercado de crédito B2B (iii) alto potencial e tamanho de mercado das dimensões Techfin e Business Performance indica a não necessidade da TOTVS em ser dominante para que seu crescimento seja relevante.

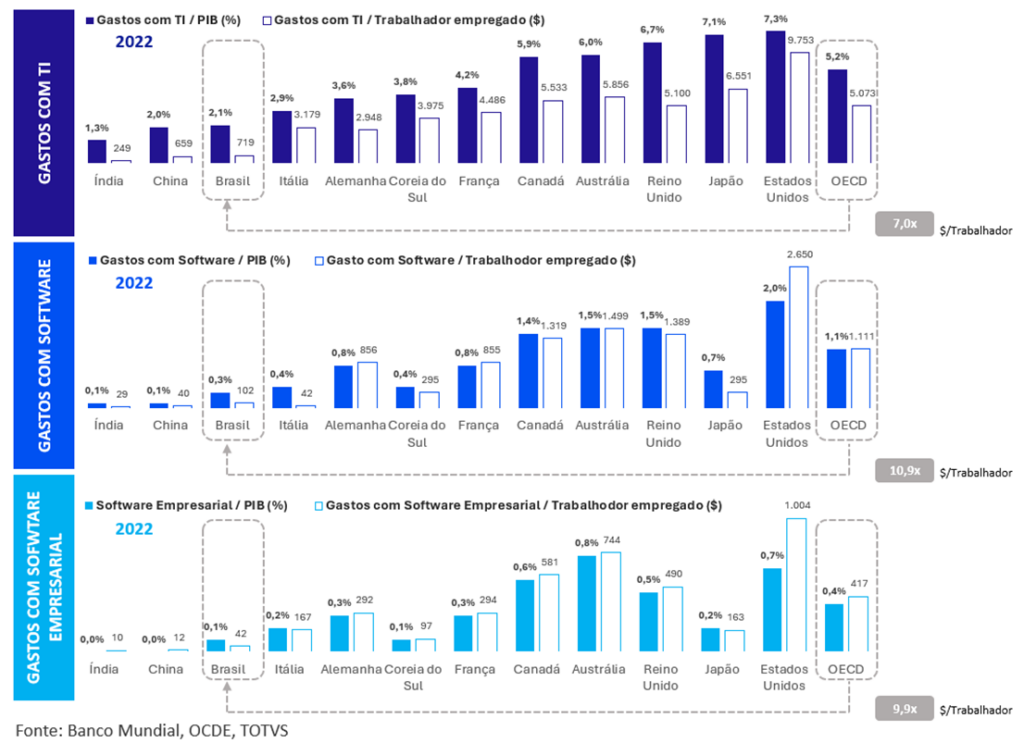

Dados mostram que as empresas no Brasil gastam menos em TI do que a média das empresas da OCDE. Além disso, indicam também que há um menor ratio desses gastos com relação ao PIB do que quando comparamos com outros países da OCDE. Em outras palavras, vemos que há tendência para o aumento da maturidade em gastos com TI no Brasil e, consequentemente, aumento no potencial de receita desse segmento da TOTVS.

Outra vertente da tese é o crescimento do mercado de crédito das empresas de pequeno e médio porte impulsionada pelo melhor acesso dos produtos. Existe um potencial de mercado endereçável de R$ 107,2b, isso levando em consideração que as empresas do Brasil contratem crédito semelhantemente conforme o nível de endividamento oneroso daquelas que já contratam hoje. Por último, vemos que as dimensões Techfin e Business Performance oferecem um potencial considerável, dado que os segmentos possuem tamanho de mercado relevante e com alto potencial. Nesse sentido, mesmo que a companhia não consiga se tornar determinante nesse setor, analisamos que ainda haveria espaço para crescimento significativo destas linhas de negócio.

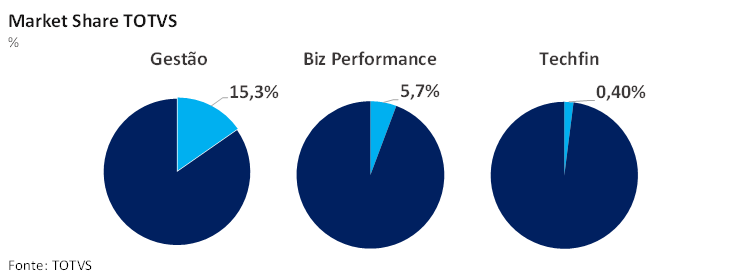

Mercado de Software no Brasil

Conforme apontado no estudo de Market Share: All Software Markets da Gartner, divulgado em abril de 2023, a Companhia detém no Brasil 55% de market share no mercado de ERP e, na América Latina, é o maior player da região com 35% de participação no mercado. Além disso, outro estudo conduzido pela Gartner mostra que o Brasil se encontra entre os 12 maiores mercados de Tecnologia da Informação (TI) no mundo, com gastos estimados em aproximadamente 65,9 bilhões de dólares, sendo que 9,4 bilhões de dólares correspondem a investimentos em software. Contudo, os investimentos em TI e software no Brasil permanecem relativamente inferiores em comparação com os países mais desenvolvidos e a maioria dos principais mercados de TI. De acordo com dados do Banco Mundial, o Brasil representa aproximadamente 3,0% da força de trabalho global e 2,3% do Produto Interno Bruto (PIB) global. No entanto, os dispêndios com software equivalem a cerca de 1,2% dos gastos globais, destacando que o mercado brasileiro de software ainda não atingiu sua maturidade e oferece amplo potencial para crescimento.

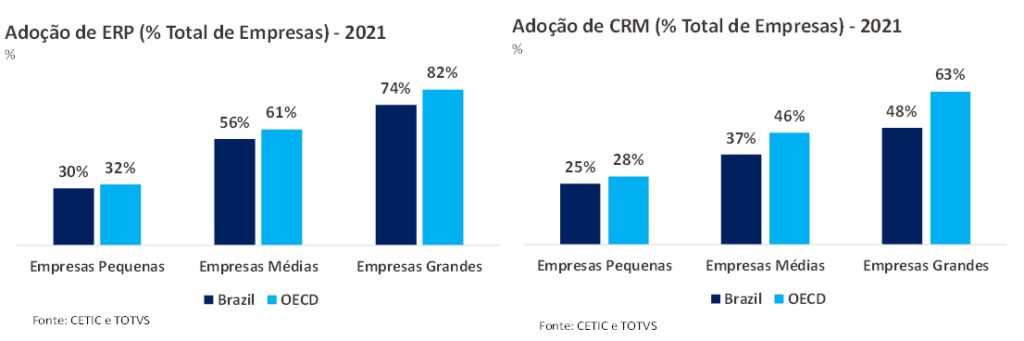

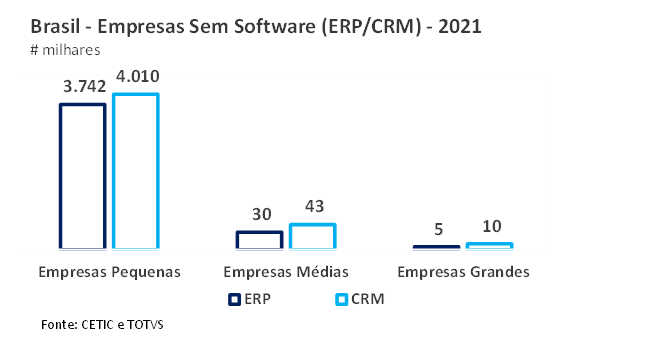

Acreditamos que há três principais impulsionadores de crescimento no mercado de software no Brasil. O primeiro deles é a baixa penetração no mercado. Análises do Centro Regional de Estudos para o Desenvolvimento da Sociedade da Informação (CETIC) e da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) referentes ao uso de sistemas ERP e CRM no Brasil e globalmente evidenciam que o mercado brasileiro, de maneira geral, apresenta uma menor taxa de adoção em comparação com os países da OCDE. Ao combinar dados de penetração no Brasil com informações do Instituto Brasileiro de Geografia e Estatística (IBGE), estima-se que um considerável volume de empresas (mais de 3 milhões) ainda não incorporou softwares (ERP/CRM) em suas operações.

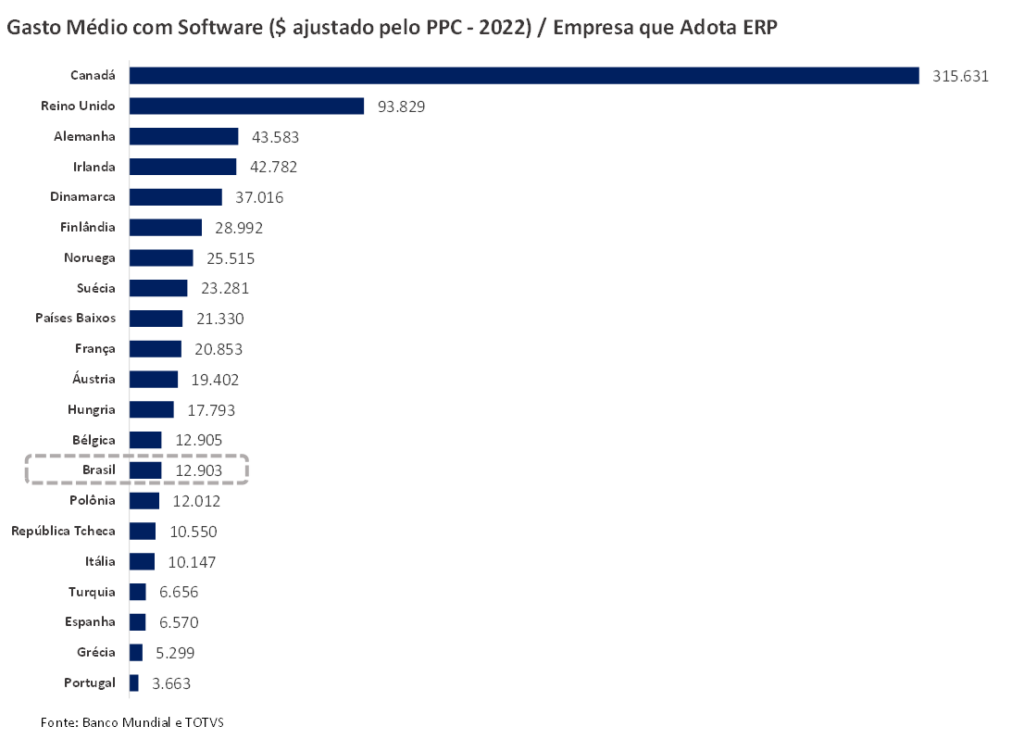

Como segundo impulsionador, destacamos o considerável potencial de adoção em um mercado já penetrado. Segundo estatísticas da OCDE do Banco Mundial, mesmo as empresas que já utilizam ERP no Brasil, acabam gastando menos em software que a média das empresas de boa parte dos países da OCDE.

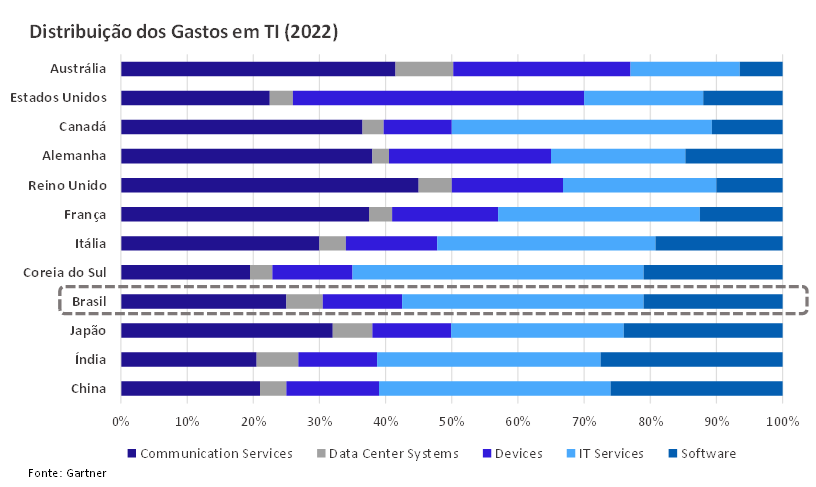

Por último e não menos importante, analisamos o potencial de participação de software no gasto com TI como terceiro fator de impulso. Dados do Banco Mundial mostram que há uma correlação positiva entre o gasto com TI e a relevância de software sobre o Gasto Total com TI nos países, em outras palavras, conforme as nações amadurecem e passam a investir mais em TI, maior tende ser a representação do investimento em software dentro do total de gastos em TI.

Além disso, notamos que no contexto brasileiro há uma proporção relativamente baixa de gastos em software em função do gasto total de TI quando comparamos com outros países. Ou seja, uma evidência de alto potencial na expansão do investimento em software no Brasil.

Mercado de Techfin no Brasil

Apesar de continuar sendo dominado pelos principais bancos do Brasil, como Caixa Econômica Federal, Banco do Brasil, Itaú Unibanco, Santander e Bradesco, que detém aproximadamente 61% do mercado atual de crédito Pessoa Jurídica (PJ), observamos ano a ano uma queda significativa dessa concentração. Isso fruto de alterações regulatórias visando incrementar maior competição no setor além do surgimento e expansão de novos participantes que vem explorando nichos de mercado. A situação atual abre uma janela para que a companhia consiga atuar no segmento Techfin.

Nessa perspectiva, a TOTVS alinhada ao seu perfil de tecnologia como empresa de software, busca o posicionamento nesta linha de mercado na intenção de não apenas expandir a receita, mas também com o propósito de gerar maior integração entre suas respectivas áreas de negócios. Inclusive, a partir de parcerias com players do setor financeiro, por exemplo a Joint Venture com o Banco Itaú, a empresa busca a aproveitar conhecimentos complementares como expertise do produto, conhecimento vasto do ambiente regulatório e análise de risco dos clientes potenciais para obter sinergia na operação e garantir o sucesso do projeto.

Drivers do segmento de Techfin

Riscos

Falha nas aquisições (M&A) com foco no crescimento

A TOTVS possui um perfil progressivo para a aquisição de novas empresas com intuito de integrar e expandir suas linhas de negócio. Há a previsão de continuar a adquirir empresas, produtos, serviços e tecnologias como forma de crescimento. Em vista disso, consideramos a possibilidade de problemas com a integralização das novas aquisições com o business da empresa e o não crescimento esperado como riscos principais para TOTVS. Além disso, o insucesso dos projetos adquiridos pode refletir negativamente os negócios da companhia, impactando nos resultados operacionais e situação financeira.

Capacidade de desenvolver, aperfeiçoar seus produtos e serviços

Observamos que a principal fonte de receita é a categoria de sistemas de gestão, a qual, por sua natureza, passa por frequentes mudanças tecnológicas, padrões específicos de desenvolvimento e aumento da complexidade das necessidades dos clientes. Logo, analisamos que se a empresa deixar de acompanhar essas tendências, ela pode correr o risco de perder clientes existentes e enfrentar maiores obstáculos para a aquisição de novos.

Competição no Setor

A empresa enfrenta competição em mercados caracterizados pela intensa competitividade, isso pela tecnologia envolvida, necessidade de padronização e introdução de novos produtos e serviços no setor. Além disso, devido a sinais de desaceleração do crescimento no mercado de software ERP para grandes empresas, alguns concorrentes da empresa podem buscar explorar o mercado de pequenas e médias empresas como uma alternativa para aumentar suas receitas.

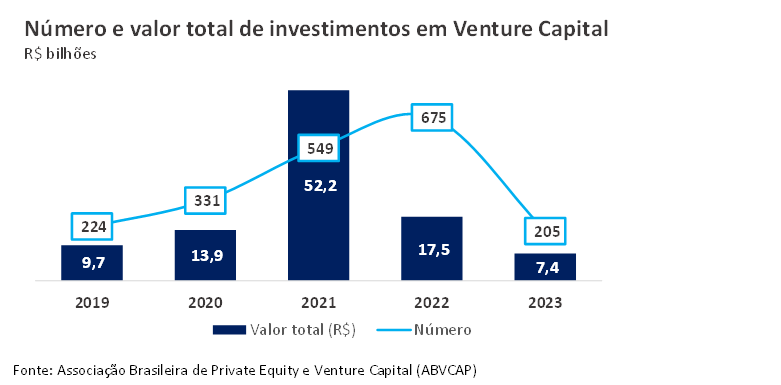

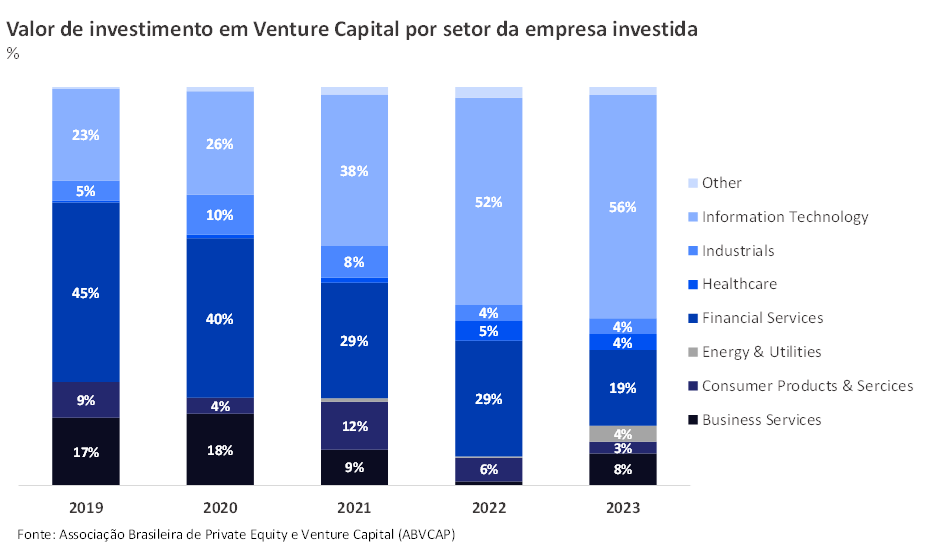

Observamos um aumento significativo no mercado de Venture Capital, o que se tornou um dos principais impulsionadores do risco de competição no setor. Segundo dados da Associação Brasileira de Private Equity e Venture Capital, nos últimos três anos, foram investidos cerca de R$ 77,1b, distribuídos em 1429 transações. Além disso, notamos que a concentração destes investimentos no mesmo período chegou por volta de 50,0% apenas no setor de Tecnologia da Informação, ou seja, um indício de fomento no ecossistema de empresas do ramo semelhantes à da TOTVS e, consequentemente, maior probabilidade do surgimento de novos players. Percebemos certo decrescimento nos investimentos de Venture Capital em 2023, mas acreditamos que ele deve voltar a crescer novamente.

Não sucesso nas dimensões de Techfin e Business Performance

Um pilar fundamental da estratégia de crescimento da companhia é a expansão de suas operações dentro das dimensões Techfin e Business Performance. Nesse sentido, caso a empresa não consiga desenvolver produtos e serviços adequados às demandas desses segmentos pode gerar um impacto negativo nos resultados operacionais e crescimento das linhas de negócio.

Analisando a dimensão Techfin, vemos como os principais riscos um possível aumento na inadimplência, derivado de falhas na avaliação de crédito e concentração excessiva de empréstimos em segmentos ou grupos específicos de clientes. Além disso, mudança nas taxas de juros ou baixo crescimento econômico pode impactar na demanda por crédito e, consequentemente, afetar a competitividade da empresa frente uma dinâmica diferente nas condições de concessão. Na esfera da dimensão Business Performance, observamos o risco de não sucesso da sinergia e integração com a dimensão gestão, os quais incluem dificuldade no processo de distribuição, desenvolvimento de produtos e vendas.

Macroeconômico

(I) Impacto no valuation da TOTVS: sabendo que a maior parte do valor da companhia está atrelado ao fluxo de caixa futuro, julgamos importante mencionar que o aumento da taxa de juros base (risk free rate) impacta diretamente na composição do custo médio ponderado de capital, influenciando diretamente no valuation da companhia.

(II) Impacto na dimensão Business Performance: vemos que esta unidade de negócio possui o risco de elevação do churn em cenários econômicos desfavoráveis, levando em consideração que esta linha de software não se categoriza como item primordial de operação das pequenas e médias empresas. Portanto, em momentos de crise, há maior probabilidade de cancelamento e diminuição da receita do business.

(III) Impacto na dimensão Techfin: esta linha de receita provém da capacidade da produção de crédito pela companhia, ou seja, uma vez que há diminuição neste driver, há também diminuição na receita líquida. Nesse sentido, analisamos que o cenário do mercado de crédito pode influenciar nos resultados da dimensão Techfin.

Sobre a Empresa

Visão Geral

A empresa é uma das maiores companhias de tecnologia e software da América Latina, conforme indicado no estudo “Market Share: All Software Markets, Worldwide, 2022””, publicado pela Gartner. Com soluções que transcendem os tradicionais softwares de gestão (“ERP”), a empresa está presente no mercado há 40 anos, auxiliando empresas de todos os portes a aumentarem sua produtividade, competitividade e presença digital. A base instalada da empresa abrange aproximadamente 70 mil clientes, predominantemente no Brasil, mas com atuação em mais de 40 países. Atualmente, cerca de um terço das empresas listadas na B3 são clientes da empresa (empresas ativas na B3 com ações ordinárias e/ou preferenciais).

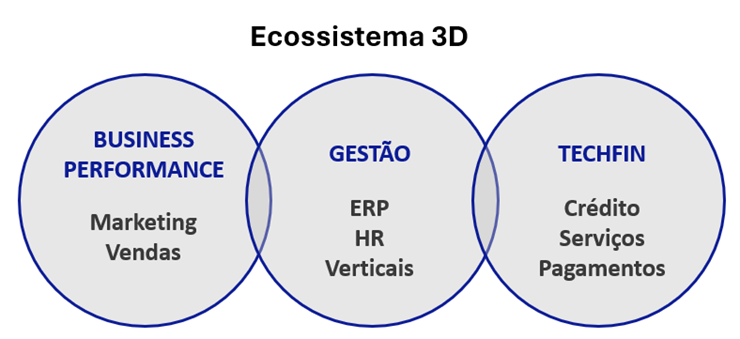

O propósito da empresa é “simplificar o mundo dos negócios”, e para isso, ela desenvolve, comercializa e implementa ferramentas e plataformas tecnológicas com soluções especializadas e serviços de valor agregado. Essas iniciativas aceleram a jornada de digitalização dos clientes, distribuídos em 12 segmentos estratégicos de mercado. A empresa está transformando o cenário competitivo por meio da criação de um ecossistema digital único, fundamentado em três segmentos estratégicos (“3D”): (i) Gestão, com um portfólio de plataformas abertas e soluções de ERP, RH e Verticais; (ii) Business Performance, construindo um portfólio de ferramentas digitais que impulsionam a competitividade, desempenho e vendas dos clientes, e (iii) Techfin, ampliando, simplificando e reduzindo o custo de acesso a crédito e outros serviços financeiros. Esse novo modelo de negócios expandiu significativamente o tamanho do mercado endereçável da empresa, abrindo uma ampla gama de novas possibilidades de atuação.

Uma breve história

A origem da Companhia remonta a um bureau de serviços chamado SIGA, estabelecido em 1969 pelo Sr. Ernesto Mário Haberkorn. Este bureau oferecia serviços abrangentes no campo da informática e desenvolveu um sistema dedicado ao gerenciamento empresarial centralizado, com foco na automação de processos administrativos. Em 1983, em resposta ao surgimento dos microcomputadores, a empresa foi oficialmente fundada como Microsiga Software S.A. (“Microsiga”), pelos sócios Sr. Ernesto Mário Haberkorn e Laércio Cosentino, ex-CEO da empresa.

Inicialmente, o objetivo da Companhia era desenvolver softwares para computadores pessoais. No entanto, ao longo do tempo, ela evoluiu para se destacar no mercado de softwares de gestão empresarial integrada, especialmente voltados para empresas de médio e pequeno porte. Nos anos 90, a empresa adotou várias decisões estratégicas com o intuito de estruturar-se para um crescimento sustentável, criando o ambiente necessário para assumir a liderança de mercado que alcançaria no final da década seguinte.

Management

Dennis Herszkowicz desempenhou diversos papéis-chave na Linx S.A. durante seu período de 2003 a 2018, incluindo sócio, Diretor Estatutário e ocupando várias Vice-Presidências. Ele também foi membro do Conselho de Administração de 2011 a 2014. Entre 2012 e 2017, atuou como Diretor Financeiro e de Relações com Investidores, liderando o IPO em 2013 e o follow-on em 2016, além de coordenar 20 aquisições. De 2017 a 2018, assumiu o cargo de Vice-Presidente Executivo da Unidade de Negócios voltada para Fintech, dentro da Linx. Antes de ingressar na Linx, teve experiência como Diretor Geral no DeRemate.com no Brasil, foi fundador e CEO da Gibraltar.com, e trabalhou em empresas como Unilever e Credicard S.A. Herszkowicz é graduado em Propaganda e Marketing pela ESPM.

Gilsomar Maia, nos últimos cinco anos, desempenhou uma variedade de papéis na TOTVS, incluindo Vice-Presidente, Diretor de Planejamento, Diretor de Finanças Corporativas, Diretor de Relações com Investidores e Diretor de Fusões e Aquisições. Anteriormente, entre 2006 e 2007, trabalhou como Gerente de Processos e Riscos na mesma empresa. Antes de ingressar na TOTVS, ele construiu sua carreira na Ernst & Young Auditores Independentes, onde atuou como gerente de auditoria em projetos de auditoria externa de 1996 a 2004. Gilsomar é graduado em Ciências Contábeis pela Universidade Mackenzie e completou seu MBA em Mercado de Capitais pela FIPECAFI.

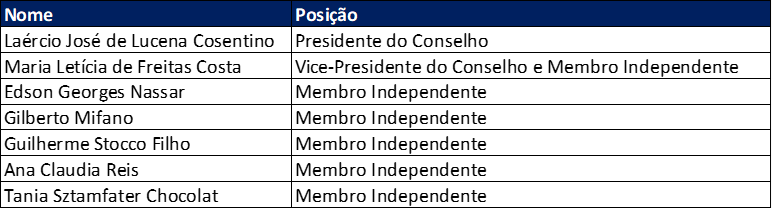

Conselho de administração

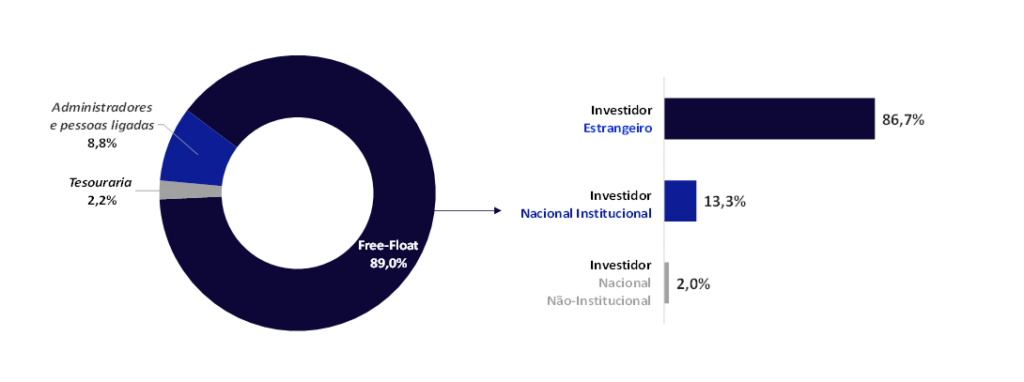

Composição acionária

Linhas de negócio

Software de Gestão

Como destaque, a empresa possui a dimensão de Gestão, com um portfólio que engloba software de gestão, soluções para a área de recursos humanos, desde folha de pagamento até gerenciamento do capital humano, e soluções verticais para diversos segmentos de mercado. Segundo a Gartner, a companhia está posicionada como líder absoluta do segmento e está no grupo dos três maiores players da América Latina. Além disso, trata-se de um segmento que segue em expansão, com aproximadamente 30% das novas assinaturas de Software as a Service (SaaS) vindo de novos clientes, o que demonstra que esse mercado está longe da maturidade.

Business Performance

No segmento de Business Performance, a empresa oferece um amplo portfólio com foco em auxiliar os clientes a aumentarem suas vendas e fortalecerem sua competitividade em seus respectivos segmentos de negócio. Em março de 2021, a empresa concluiu a aquisição da RD Station, principal ferramenta de automação de marketing digital do mercado, o que ampliou a relevância da oferta de soluções de Business Performance. Adicionalmente, as soluções para comércio digital e omnicanalidade contribuem para impulsionar as vendas online e integrar a cadeia de produção dos clientes por meio da completa integração dos canais.

Techfin

No segmento de Techfin, a empresa encontra-se nos estágios iniciais de uma jornada com o objetivo de se posicionar como a principal plataforma financeira para Pequenas e Médias Empresas (PMEs), simplificando o acesso a serviços financeiros por meio de soluções integradas de crédito e pagamentos baseadas em Big Data. A aquisição da Supplier no final de 2019 foi um catalisador significativo para sua atuação na originação e distribuição de crédito por meio de fornecedores afiliados, uma atividade com potencial de cross-selling com a base de clientes no segmento de Gestão. Durante esse período, a empresa lançou 7 novas ofertas de soluções Techfin e as integrou aos seus canais de vendas, contando com especialistas em suas filiais e canais franqueados.

Em 2022, a empresa realizou o anúncio de uma Joint Venture com o Itaú Unibanco S.A (cujo fechamento da Operação ocorreu em 31 de julho de 2023), com racional estratégico de combinar os esforçar entre a maior empresa de tecnologia e o maior conglomerado financeiro do país, unindo a expertise da TOTVS em sistemas de gestão à expertise financeira do Itaú, que conta com capacidade de funding em larga escala e em condições competitivas. Também em 2022, a empresa atingiu a produção de crédito de R$ 10,6 bilhões, com uma taxa de inadimplência atingida foi superior a 90 dias de 1,5%, certa de 160 pontos-base abaixo da média brasileira.

Ecossistema 3D

Por meio das dimensões de Gestão, Business Performance e Techfin, a empresa busca ampliar suas operações e tonar seus negócios mais rentáveis. Utilizando como estratégia a digitalização dos negócios dos clientes através de sistemas, plataformas para gestão de empresas, do oferecimento de serviços financeiros e de soluções de business performance para os 12 setores da economia (Agro, Construção, Distribuição, Educacional, Financial Services, Hotelaria, Jurídico, Logística, Manufatura, Prestadores de Serviços, Saúde e Varejo).

Nesse contexto que a TOTVS exalta seu ecossistema 3D, uma vez que há a interação das três dimensões da companhia. A partir dessa estratégia foi possível a expansão considerável do tamanho do mercado endereçável da companhia, possibilitando uma ampla gama de novas oportunidades.

Apêndice