Conclusão

Seguimos com a recomendação de COMPRAR para as ações da BRAV3. Em nossa interpretação, o recente fluxo de notícias relacionadas à entrada operacional da FPSO Atlanta e ao retorno operacional de Papa-Terra traz algum alívio para a tese da empresa, considerando os eventos que levaram à derrocada de suas cotações. Além disso, reduz o risco de o endividamento da empresa impactar negativamente sua tese. Em nossa leitura, os próximos pontos a serem acompanhados dizem respeito a: (i) eventual venda do Polo Potiguar; (ii) estabilização e respectivo ramp-up da produção (principalmente de Papa-Terra); e (iii) possíveis distribuições de dividendos.

Os fatos | Credibilidade, antes de mais nada

A performance das ações da RRRP3/BRAV3 trouxe um grande grau de desapontamento aos acionistas ao longo de 2024. Em nossa interpretação, além das dificuldades em incrementar sua produção de forma consistente, a paralisação imposta pela Agência Nacional de Petróleo (ANP) em setembro de 2024 ao campo de Papa-Terra, logo após uma parada técnica que durou mais de um mês, foi o estopim para uma queda expressiva nas cotações da empresa. Do topo do ano (abril/24) até seu pior momento (novembro/24), as ações apresentaram uma queda de cerca de -56%. Com a cotação chegando à “bacia das almas”, entendemos que a crise enfrentada pela empresa está mais associada à confiança/credibilidade do que, necessariamente, à destruição permanente de valor. Sendo assim, alterar a recomendação para o ativo naquele momento significaria “vender no fundo”.

Um novo começo

É importante lembrar que, em setembro de 2024, ocorreu a fusão entre Enauta e 3R Petroleum. Portanto, nossa recomendação também estava fundamentada nos possíveis impactos do novo management em colocar a empresa “de volta aos trilhos”.

Finalmente, a produção

Após muitas decepções, o mês de dezembro trouxe boas surpresas para os investidores da Brava: (i) retorno operacional do Campo de Papa-Terra (cerca de 15 mil barris por dia equivalentes – bpde); (ii) entrada em operação do FPSO Atlanta (cerca de 20 mil bpde); e (iii) conclusão da aquisição de uma participação de 20% no Parque das Conchas (cerca de 6,2 mil bpde, ajustados pela participação adquirida). Assim, estimamos uma produção diária superior a 70 mil bpde para a empresa a partir de janeiro de 2025, considerando óleo e gás. Levando em conta uma produção média de 80 mil bpde, um preço do Brent para 2025 de US$ 74 e um câmbio de R$ 6,00/US$, estimamos um EBITDA para 2025 de pelo menos R$7,8 bilhões. Sob premissas conservadoras, entendemos que esse nível de EBITDA deve ser suficiente para manter a dívida da empresa dentro dos seus covenants.

O que esperar daqui por diante?

Em nossa interpretação, o “spoiler” sobre o que esperar foi dado na apresentação corporativa da Maha Energy. (Para maiores detalhes, clique aqui – Brava (BRAV3) | Apresentação da Maha: Insights interessantes de um acionista relevante), acionista com participação de cerca de 5% na nova empresa formada. Com a empresa entrando em 2025 com uma produção de aproximadamente 80 mil bpde, a Maha projeta a produção alcançando 100 mil bpde como premissa básica para distribuir entre 2,3x e 3,1x seu valor de mercado. Como “novidade” a essa premissa, destacamos o recente fluxo de notícias relacionadas à venda do Polo Potiguar por um valor estimado em US$ 2,0 bilhões. (Para maiores detalhes, clique aqui – Brava (BRAV3) | Possível Farm-Out dos seus ativos Onshore! O que achamos disso?) Isso ocorre em um momento em que a totalidade da Brava está avaliada em US$ 1,8 bilhões.

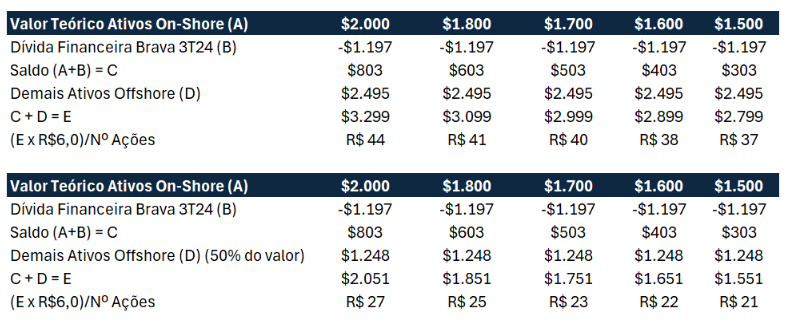

Exercício de Avaliação!

Como podemos perceber, os ativos On-shore possuem um volume recuperável de 267 milhões de barris e representam c. 63% do volume de reservas provadas da empresa. Ainda de acordo com os laudos de certificação, apenas estes dois ativos deveriam valer pelo menos US$3 bilhões caso tivessem seus fluxos descontados a uma taxa de desconto de 15% (o que julgamos bem elevada). Ficamos com a impressão que caso os ativos venham a ser vendidos por um valor inferior aqueles considerados em sua certificação de reservas aconteceria devido ao volume recuperável dos ativos, custos e investimentos necessários para revitalização devem ser ainda piores do que aqueles descritos em sua certificação de reservas – o que não julgamos improvável de acontecer tendo em vista os desafios da empresa em performar seus ativos. Sendo assim, consideramos o valor rumorado razoavelmente conservador se considerarmos o valuation feito pela sua certificadora.

Para avaliar a eventual transação, consideramos alguns cenários usando como premissa: I) US$2 bilhões pelos ativos on shore + avaliação dos ativos off-shore – dívida financeira e II) US$2 bilhões pelos ativos on-shore + 50% da avaliação dos ativos off-shore – dívida financeira. Para a oferta teórica pelos ativos on-shore, trabalhamos com uma análise de sensibilidade de cenários. De acordo com esse exercício, os atuais níveis de preço já reflete o pior dos cenários para avaliação dos ativos (US$1,5 bi pelos ativos off-shore e avaliação de apenas 50% dos ativos on-shore considerados no seu certificado de reservas). E uma vez mais, lembramos que estamos usando apenas as reservas provadas e com o cenário de taxa de desconto razoavelmente alta (15%). Dito isso, acreditamos que caso esse evento se materialize em condições razoáveis, muito possivelmente deve destravar valor ao case da Brava. Resta esperar a próxima certificação de reservas (que deve ser publicada no 1T25) para saber o quão aderente estão as avaliações dos ativos offshore em comparação com as premissas utilizadas nesse modelo teórico.