Conclusão

Seguimos com a recomendação de COMPRAR para BRAV3. Aparentemente, o pior já passou! Apesar dos dados ruins, as informações pró-forma para janeiro/25 (e consequentemente 1T25) passam a ser bem promissoras com o retorno operacional de Papa-Terra, Manati (esperado 1T25) e ramp de produção de Atlanta. Além disso, via fato relevante a empresa confirmou ter recebido propostas pelo desinvestimento de seus ativos on-shore e águas rasas – ainda que nenhuma informação relacionadas aos ativos ou preços tenham sido anunciadas ainda. Como mencionamos em nossos relatórios pregressos, caso o preço rumorado venha a se materializar (c. US$2 bilhões apenas pelos ativos onshore), isso significa dizer que apenas essa venda avaliaria a empresa no mesmo valor que 100% da empresa está nesse exato momento (mais detalhes abaixo).

Os Fatos

Sobre a Produção da Brava Energia de Dezembro/2024. Em nossa avaliação, ainda que os dados apresentados possam ser considerados objetivamente negativos, acreditamos que essa performance já era razoavelmente esperada tendo em vista os acontecimentos recentes no que diz respeito as diversas paradas técnicas em seus diversos ativos ao longo dos últimos meses. Entretanto, acreditamos que exista pouco espaço para que essas informações façam preço no papel tendo em vista o recente fluxo de notícias relacionada ao retorno da produção do Campo de Papa-Terra, entrada operacional da FPSO de Atlanta, aquisição de Parque das Conchas e retorno da produção do Campo de Manati. Por último, mas não menos importante, citamos a confimação da empresa em ter recebido propostas pelos seus ativos onshore e de água rasas (mais detalhes ao longo do documento).

No último mês, a companhia reportou uma produção de 38.6k bpde ( vs 34,8k bpde no mês de Novembro/24. Maiores impactos seguem concentrados em (i) Papa-Terra, lembrando que a produção já retornou no dia 31/12/24, e deve alcançar 20k bpde até o final de janeiro (ii) Atlanta, cujo a produção retornou no dia 30/12/2024 e já está produzindo 26k bpde e III) conclusão da aquisição de uma fatia de 23% de Parque das Conchas, com uma produção estimada de 6,8k bpde.

Dito isso, considerando os dados pró-forma do mês de janeiro/25, acreditamos que empresa possa encerrar o 1T25 com uma produção de pelo menos 80k bpde (óleo + gás), principalmente com o retorno de Manati – um cenário muito distinto aquele apresentado em dez/24.

Ativo por Ativo

Potiguar. Produção do complexo alcançou 25,4k bpde (vs 24,4 kboed em Novembro/24), com ligeira recuperação tanto na produção de óleo quanto de gás.

Recôncavo.A produção alcançando 9,3 kboed – sem variação relevante m/m.

Peroá. A produção foi afetada por uma parada programada na Unidade de Tratamento de Gás Natural de Cacimbas, interrompendo a operação do ativo na metade do mês passado. A operação já foi retornada no dia 2 de Dezembro. Dada essa parada, a produção apresentou uma queda de -69% mês contra mês, com 977 boed (vs 3,1kboed em Outubro/24).

Papa-Terra. Conforme anunciado ao longo do documento, a produção retornou na última semana de Dezembro com cinco poços produzindo 14,3k bpde. A empresa espera retornar a produção de mais dois poços até o final de janeiro e alcançar uma produção de aproximadamente 21k bpde total no melhor dos cenários.

Atlanta. Com o retorno apenas no último dia de dezembro, o ativo não foi relevante para produção de dez/24. Entretanto, Atlanta entram em Jan/24 produzindo 26,8k bpde.

Manati. Manutenção da expectativa de retorna de produção para o 1T25.

Parque das Conchas. A conclusão da transação permanece na fase final de aprovação, sujeita apenas a condições precedentes. O ativo apresentou uma média de 6,2 kboed durante o ano de 2024, até o presente momento. A Brava contratou a aquisição de 23% do ativo pela QatarEnergy Brasil Ltda. com data efetiva de julho 2023.

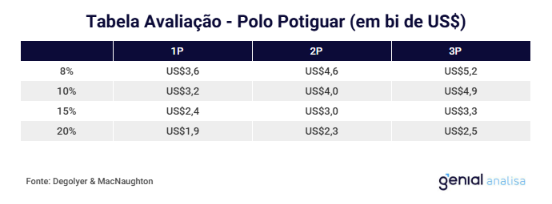

Qual o impacto na venda dos ativos on shore? Como podemos perceber na tabela abaixo contendo as avaliações feitas pelas certificadoras, a avaliação rumorada para o ativo de Potiguar é de c. US$2 bilhões – o que precifica o pior cenário para volumes estimado pela empresa. Sendo assim, é uma possibilidade de geração de valor interessante para Brava tendo em vista sua avaliação deprimida e para o eventual comprador que adquire o ativo em termos muito próximos a avaliação mais deprimida possível.