Conclusão

Em nossa visão, o ajuste de preço feito pela Ecopetrol reduz o desconforto mais evidente da operação, mas não resolve o problema central da OPA. A assimetria deixou de estar no preço por ação e passou a estar na própria mecânica da transação: enquanto o bloco de controle teria uma saída integral e garantida, os demais acionistas permaneceriam sujeitos a uma oferta parcial, com potencial rateio e, portanto, sem a mesma certeza de liquidez. Para uma companhia listada no Novo Mercado, entendemos que essa estrutura é difícil de conciliar com o princípio de tratamento equitativo entre acionistas ordinários, especialmente em uma operação que, na prática, pode resultar em mudança relevante de controle ou influência sobre a companhia.

Continuamos vendo o preço de R$24/ação como pouco atrativo frente ao valor da Brava: mesmo utilizando premissas conservadoras da certificação de reservas, o preço proposto parece incorporar um cenário excessivamente penalizado para produção, risco operacional e taxa de desconto. Portanto, ainda que a OPA possa representar uma oportunidade tática de arbitragem para parte dos investidores, entendemos que, do ponto de vista fundamentalista e de governança, a estrutura ideal deveria ser uma oferta integral, estendida a toda a base acionária nas mesmas condições econômicas e de execução.

Resumindo:

I) Apesar de acharmos que a avaliação segue sendo muito conservadora, isso não impede o acionista da Brava de observar a OPA como uma oportunidade de arbitragem em relação ao preço de tela vs a oferta.

II) Caso a oferta evolua para toda a base acionária é algo a ser acompanhado. Afinal de contas, pode ser que não valha a pena ficar com um ativo sem liquidez.

Como está a coisa na CVM?

A disputa em torno da OPA da Brava Energia entrou em uma nova fase na CVM após a Ecopetrol ajustar sua proposta para tentar destravar a aquisição. Depois de a área técnica do regulador suspender a oferta por identificar tratamento assimétrico entre acionistas (onde o grupo de controle vendia suas ações por R$24/ação vs R$23/ação para os demais acionistas), a estatal colombiana elevou o preço destinado aos minoritários de R$23,00 para R$24,00 por ação, igualando o valor negociado com o bloco de controle. Na prática, o movimento busca endereçar a principal preocupação da autarquia: a existência de condições econômicas diferentes para acionistas de uma mesma companhia.

Ainda falta algo. Apesar da correção no preço, a operação ainda preserva uma diferença relevante na mecânica de saída para aos demais acionistas. Os controladores venderiam 100% de suas participações por meio de contrato privado, enquanto os minoritários continuariam sujeitos a uma OPA parcial, com eventual rateio proporcional caso a adesão supere o limite da oferta. Ou seja, a Ecopetrol eliminou a assimetria de preço, mas manteve uma assimetria de execução, deixando para o colegiado da CVM decidir se a nova estrutura é suficiente para aprovar a operação ou se o caso abrirá mais um capítulo na disputa pela Brava.

Qual é a nossa interpretação sob a perspectiva do “Novo Mercado”? O Novo Mercado foi criado justamente como o segmento de listagem de maior padrão de governança da B3, com regras que ampliam direitos dos acionistas e exigem que as companhias tenham apenas ações ordinárias, isto é, a lógica de “uma ação, um voto” e tratamento mais alinhado entre acionistas. Achamos que a decisão da Ecopetrol em realizar uma “OPA parcial” vai contra esse conceito ao limitar a quantidade de ações a serem vendidas até o limite proposto de 51% do total de ações. Ou seja: minoritários não poderiam vender todas as suas ações caso quisessem – e eis aqui o principal ponto do questionamento. O incremento do preço proposto pela Ecopetrol não corrige a assimetria em sua plenitude, em nossa opinião. Entendemos que a oferta deve ser estendida para toda a base de acionistas.

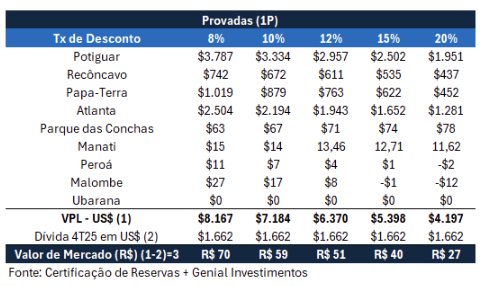

O que dizem os certificados de reserva? Antes de mais nada, é importante mencionar que a última Certificação de Reserva foi publicada no dia 15/04. Ou seja: a certificação de reservas é a mais atualizada possível em termos de volume recuperáveis e, até segunda ordem, é a melhor métrica em termos de curvas de produção, investimentos necessários, custos operacionais e demais variáveis para a sua avaliação. Dito isso: o preço oferecido (R$24/ação) avalia a Brava abaixo do pior cenário possível tanto para curva de produção (reservas provadas 1P, aquela com 90% de chance de recuperação) e com o pior cenário possível em termos de taxa de desconto. Entretanto, isso não impede do acionista observar essa OPA como uma possibilidade de arbitragem para o investidor da Brava.