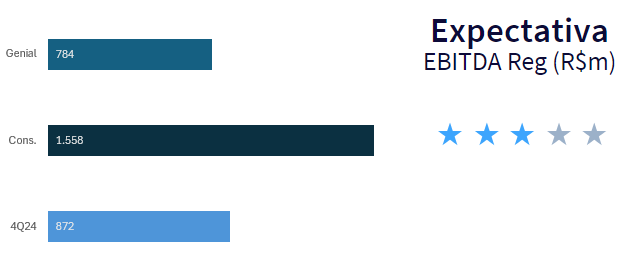

Seguimos com a recomendação de MANTER para Alupar. O EBITDA veio -16% abaixo das nossas expectativas e -12% abaixo das expectativas do consenso. Nossa receita projetada para a transmissão era de R$748,3 milhões, enquanto a companhia apresentou um resultado de R$639,0 milhões (uma diferença de -15%). Ainda assim a empresa continua a apresentar ganhos de receita (+10,8% a/a) e EBITDA (+5,4% a/a), mostrando a continuidade de sua eficiência em melhorar sua performance, ainda que gradualmente. Como pontuamos em nosso título, não acreditamos que esses resultados não surpreendentes contem toda a história de crescimento da empresa. Hoje enxergamos a Alupar atendendo todas as demandas necessárias à uma empresa de alta qualidade no setor de transmissão. Gostamos do case e enxergamos a companhia oferecendo uma atrativa TIR real implícita de 12%.

Nossa recomendação de MANTER está atrelada à (i) baixa visibilidade de novos triggers e (ii) pouca percepção de ganhos de margem (houve uma compressão de -3,8% a/a no 4T24). Continuamos confiantes de que a empresa é capaz de realizar bons projetos que irão agregar valor ao acionista no longo prazo, ainda que isso signifique um volume menor de dividendos no curto prazo. Para mais detalhes em relação aos futuros investimentos da companhia veja nosso relatório aqui e NDR, respectivamente: Alupar (ALUP11) | O que achamos do Dia do Investidor da Alupar? – Desbravando a América do Sul! e Alupar | Notas da Estrada com Alupar – Quando o preço não faz justiça à qualidade!

Detalhamento dos Resultados

A receita líquida regulatória da Alupar no 4T24 foi de R$872,3 milhões, um incremento anual de +10,8% a/a. Quando olhamos isoladamente para o segmento de transmissão, a receita líquida regulatória foi de R$639,0 milhões, +7,2% a/a. Esse incremento se deve principalmente por 3 fatores: (i) aumento de R$15,5 milhões na transmissora ERTE (a receita negativa reportada no 4T23 estava atrelada a um reposicionamento tarifário da Aneel); (ii) aumento de R$15,4 milhões em transmissoras impactadas pelo reajuste de 3,93% em contratos indexados a IPCA e -0,34% ao IPGM e (iii) aumento de R$10,7 milhões na receita de ELTE, devido a entrada da operação comercial do trecho sul (subestação Manoel da Nóbrega), ocorrida em maio/2024. Em geração (na base IFRS), a receita líquida foi de R$234,9 milhões, +21,9% a/a.

Os custos dos serviços prestados em transmissão foram reportados em -R$166,0 milhões no 4T24, +6,6% a/a. Dentre os principais motivos estão os gatos relativos à (i) manutenção preventiva, (ii) início da contabilização da transmissora TECP (em dezembro/2023) e (iii) custos e entradas de outras transmissoras. As despesas operacionais foram maiores em -R$25,4 milhões, alta de +22,3% a/a. Aqui, o maior impacto foi em relação ao: (i) aumento dos custos com Pessoal e Administradores para -R$12,5 milhões, alta de +14,6% a/a e (ii) uma redução da equivalência patrimonial para R$1,6 milhões, um resultado menor em -54,2% a/a. Em relação ao Curtailment, os ativos de geração renovável da Alupar (localizados no Rio Grande do Norte e Ceará) tiveram restrições médias de 9,6% e 8,8%.

O EBITDA regulatório resultante foi de R$654,0 milhões, alta de 5,4% a/a, mas com contração de margem de -3,8 p.p. a/a, chegando no patamar de 75,0%. O Resultado Financeiro finalizou em -R$271,0 milhões, +48,2% a.a. Esse resultado se deve principalmente às (i) dívidas indexadas ao IPCA (+1,47% no acumulado do 4T24 vs. +1,08% no acumulado do 4T23) e (ii) despesas financeiras com variações cambiais. O endividamento da Alupar ficou em 3,5x Dívida Líquida/EBITDA no ano de 2024 (vs. 3,4x em 2023). O lucro líquido regulatório devido aos acionistas da Alupar foi de R$98,0 milhões (+2,2% a/a).

em R$655 milhões (-1,0% a/a), com uma margem operacional de 84,6%. O Resultado financeiro totalizou R$190 milhões negativos (redução de 10,5%% a/a), função principalmente da redução dos juros da dívida e aumento de aplicações financeiras. O endividamento da companhia fechou o trimestre em R$8,7 bilhões e com o indicador de 3,0x Dívida Líquida/EBITDA 12M (vs 3,3x no 2T24). Por fim, o lucro líquido regulatório referente aos acionistas da Alupar foi de R$182 milhões (11,9% a/a).