Pontos de destaque:

(i) Esperamos um resultado mediano, com pequeno crescimento de receita e margens sequencialmente melhores; (ii) Brasil e CAC (América Central e Caribe) devem ser os destaques positivos; (iii) Argentina, pertencente ao LAS (América Latina do Sul), e Canadá, os negativos; (iv) Eventual implementação do Imposto Seletivo e do fim do JCP, via reforma tributária, são riscos adicionais; (v) Commodities (trigo e milho) em tendência de queda é um vento favorável; (vi) Reiteramos recomendação de MANTER com preço-alvo de R$ 15,00.

A Ambev (ABEV3) vai reportar o seu resultado do 3T23 no dia 31/10, e, neste relatório, vamos apresentar as nossas expectativas para os números da companhia e compará-las às expectativas de mercado.

Esperamos um resultado mediano, com ligeiro crescimento de top-line impulsionado pela melhora na receita líquida por hectolitro (ROL/hl) e margens sequencialmente melhores. Os principais destaques positivos devem ser oriundos do Brasil e do segmento CAC (América Central e Caribe), enquanto os negativos devem vir da Argentina, pertencente do segmento LAS (América Latina do Sul), e do Canadá.

Seguimos monitorando os impactos da eventual implementação do Imposto Seletivo e do fim da dedutibilidade do JCP, via reforma tributária. Embora estas duas medidas apresentem riscos para a tese da companhia, vemos que a companhia possui alguns meios para mitigar os impactos negativos.

Acreditamos que a atual tendência de queda nas principais commodities que compõem o COGS da companhia (trigo e milho) seja um importante vento favorável, à medida que ela deve viabilizar uma maior expansão de margens.

Porém, em nossa visão, há pouco potencial de crescimento na companhia e o upside em relação ao preço atual é baixo. Portanto, seguimos cautelosos com os papéis, reiteramos nossa recomendação de MANTER com preço-alvo de R$ 15,00.

Prévia 2T23

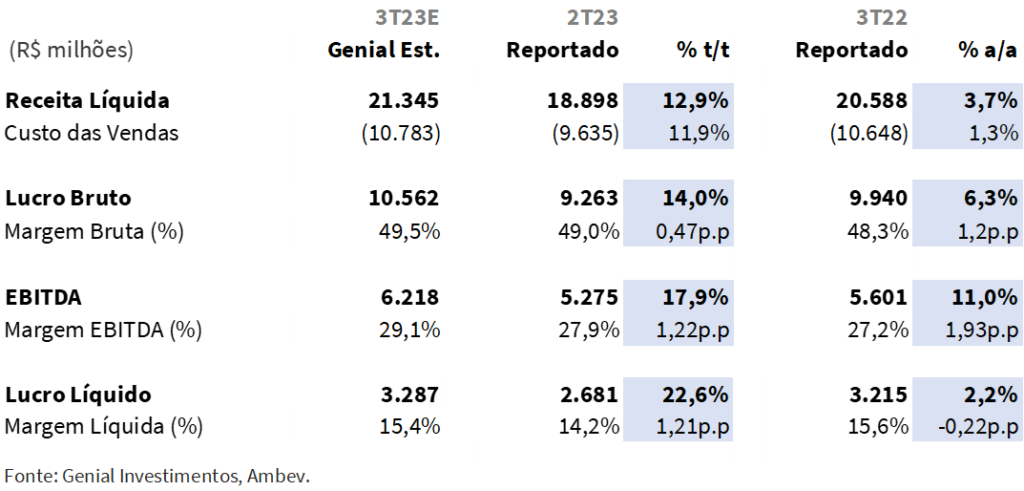

No 3T23, estimamos uma receita total de R$ 21,3b, um crescimento de 3,7% a/a. Projetamos ainda um EBITDA de R$ 6,2b, avanço de 11,0% a/a, equivalente a uma expansão de 1,9 p.p. a/a na margem EBITDA, a qual deve alcançar, assim, 29,1%. Para o lucro líquido, projetamos R$ 3,3b, crescimento de 2,2% a/a.

ABEV3: Variação Anual e Trimestral

Em relação ao consenso. Nossas estimativas encontram-se um pouco abaixo do consenso em termos de receita e de margem. Dessa forma, nossa receita projetada encontra-se 2,7% abaixo do consenso, e nossa margem EBITDA menor em 0,5 p.p.

Perspectivas para os segmentos

Cerveja Brasil. Neste segmento, devemos contar com (i) uma receita líquida por hectolitro (ROL/hl) pautada por drivers similares ao 1S23, ou seja, pelo carry-over dos aumentos de preços realizados em 2022 e por iniciativas de gestão de receita; (ii) um ligeiro recuo na base anual nos volumes, devido a um tough comp; (iii) um custo por hectolitro (COGS/hl) desacelerando em relação ao 1S23 e (iv) um SG&A com drivers similares aos observados no 1S23, com a companhia seguindo investindo em suas marcas (sales & marketing), e se tornando mais eficiente tanto em administração quanto em distribuição (efeito da maior eficiência da frota e redução de preço do diesel).

Vale observar que, a média-longo prazo, a companhia possui como estratégia para este segmento, crescer top-line em linha com o IPCA acrescido de ganhos de mix, oriundos da tendência de uma maior “premiunização” da linha de produtos.

NAB Brasil. Já nas operações de bebidas não alcoólicas no Brasil, esperamos (i) uma receita líquida por hectolitro (ROL/hl) com drivers similares ao observados no 1S23; (ii) dinâmica de volumes se recuperando em relação ao visto no 1S23; (iii) um custo por hectolitro (COGS/hl) também com drivers similares aos observados no semestre passado, ou seja, apresentando um pequeno crescimento sequencial dado mudança no mix e (iv) um SG&A com uma melhora sequencial, ou seja, crescendo na base anual com uma menor intensidade do que no 2T23.

Nota-se que, neste segmento, a companhia possui menos pricing power do que em Cerveja Brasil. Isto ocorre pois no segmento de cervejas, a Ambev possui liderança no mercado nacional. Já em bebidas não alcoólicas, a companhia trata-se de apenas mais um player do setor, sendo mais uma seguidora de trends estabelecidas por players maiores, como a Coca-Cola Brasil, do que uma empresa que dita os preços do segmento.

América Latina do Sul (LAS). No segmento LAS, podemos ver duas dinâmicas bastante diferentes, sendo uma referente a Argentina, e outra aos demais países que integram o LAS. Assim, esperamos (i) que as operações na Argentina, as quais representam ~60% do EBITDA do segmento, sigam sendo bastante prejudicadas pelo cenário macroeconômico volátil e (ii) que as operações LAS ex-Argentina (Bolívia, Paraguai, Uruguai e Chile) apresentem uma melhora sequencial em relação aos trimestres passados, com os principais destaques positivos vindos do Paraguai e do Chile.

América Central e Caribe (CAC). Para a divisão CAC, estimamos (i) um crescimento relevante de top-line na base anual (embora deva-se lembrar que o 3T22 foi um dos piores trimestres do segmento, dado problemas de supply chain, com números mais facilmente superáveis na base anual); (ii) uma receita líquida por hectolitro (ROL/hl) e volumes crescendo sequencialmente, impulsionados por uma recuperação relevante de desempenho na República Dominicana e (iii) um custo por hectolitro (COGS/hl) e SG&A recuando na base anual.

Canadá. No Canadá, devemos ver uma indústria ainda bastante dura e negativa no 3T23. Deste modo, estimamos (i) um ligeiro crescimento de top-line impulsionado por um crescimento de receita líquida por hectolitro (ROL/hl); (ii) volumes menores na base anual devido a indústria fraca e (iii) um custo por hectolitro (COGS/hl) e SG&A melhores na base anual, viabilizando uma ligeira expansão de margens.

Nota-se que, no Canadá, têm-se observado um redução no consumo per capita de cerveja, em especial entre os consumidores mais jovens (abaixo dos 30 anos). Assim, a companhia tem focado seus esforços na região no segmento de Beyond Beer (drinks prontos em lata). Vale dizer que, ainda que a indústria no Canadá esteja fraca, a Ambev permanece na liderança do setor de cervejas no país, com um market share estável, de ~40%, ao longo dos últimos anos.

Consolidado. Por fim, no consolidado, devemos ver (i) um top-line crescendo de forma consistente, impulsionado por uma crescente receita líquida por hectolitro (ROL/hl) e (ii) uma ligeira expansão de margens.

Reforma tributária: um problema para a Ambev?

A reforma tributária, em sua última versão apresentada, pode trazer pontos positivos e negativos para a Ambev. Podemos dividir a reforma tributária entre a reforma de impostos indiretos (os quais incidem sobre o consumo de bens e serviços) e de impostos diretos.

Em relação a reforma de impostos indiretos, há um lado positivo, mas também um negativo. Vemos com bons olhos a possibilidade de se simplificar a tributação no país, a qual contribuiria para um aumento da eficiência da Ambev em processar seus impostos devidos. No entanto, enxergamos com maus olhos a eventual implementação do denominado Imposto Seletivo, que incidiria sobre produtos prejudiciais à saúde, como bebidas alcóolicas.

A alíquota desse imposto ainda não foi divulgada. Caso ela venha em conjunto com uma redução no ICMS, e não contribua para um aumento da carga tributária geral da Ambev, a reforma de impostos indiretos teria um impacto positivo. Caso contrário, vemos as consequências da reforma como negativas.

Já em relação a reforma de impostos diretos, os impactos deverão ser negativos, em virtude do eventual fim do JCP, mas há mitigantes do prejuízo. Vemos o eventual término da dedutibilidade do JCP como algo bastante prejudicial a Ambev, dado que isso garantiu a companhia, apenas em 2022, um benefício fiscal de R$ 4b. Com o fim do JCP, a alíquota efetiva da Ambev deve aumentar de modo relevante.

A Ambev vem estudando alternativas para mitigar os possíveis impactos decorrentes do eventual término do JCP. Entre as possibilidades, notam-se (i) a monetização de crédito tributário existente atualmente no balanço da companhia, reconhecido nos últimos anos, que pode gerar um abatimento parcial de seus impostos a pagar; (ii) uma reorganização societária a fim de otimizar a estrutura societária da companhia em relação ao pagamos de impostos e (iii) uma alavancagem do balanço (atualmente, caixa líquido), a qual contribuiria para maiores despesas financeiras, e, consequentemente, redução da base tributária da companhia e melhora de seu tax shield.

Benefícios tributários da Zona Franca de Manaus devem ser mantidos, o que é positivo. Outro ponto relevante é o fato de o último texto da reforma tributária assegurar a manutenção dos benefícios tributários da Zona Franca de Manaus. Isto é positivo dado que a companhia se beneficia consideravelmente das isenções fiscais dessa região.

Nossa visão e recomendação

Acreditamos que esse seja um trimestre que demonstre uma recuperação gradual de margens da companhia. Além disso, vemos a tendência de queda nas principais commodities que representam o COGS da companhia (trigo e milho) como algo que deverá viabilizar margens ainda melhores para a Ambev nos próximos trimestres.

No entanto, não enxergamos melhoras na Argentina, que representa parte relevante do EBITDA do LAS (~60%), e no Canadá, no curto prazo. Ademais, os eventuais impactos da possível reforma tributária trazem um risco adicional e nos deixa cautelosos. Vemos ainda pouco potencial de crescimento na companhia e um upside baixo em relação ao preço atual de tela. Assim, reiteramos nossa recomendação de MANTER com preço-alvo de R$ 15,00.