Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado nos capítulos de Macroeconomia na China e dados de Minério de Ferro e Aço, a série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 3 do mês de junho de 2025.

Avaliamos que o governo central chinês demorou, por assim dizer, a iniciar a coordenação do corte de capacidade na produção de aço bruto, uma vez que o mercado incialmente esperava os primeiros efeitos já no final de abril, mas está ocorrendo com mais proeminência apenas agora. A produção diária de metal quente entre as usinas integradas operando via Alto-forno (BF) registrou nova retração na última semana, acumulando o 5° recuo semanal consecutivo.

Estamos sendo enfáticos já algum tempo sobre o corte da capacidade instalada das usinas de aço, que pode alcançar ~30Mt em nos próximos 12 meses contados a partir de maio — coordenado pelo governo central chinês. Lembrando que um corte de ~30Mt representa ~5% da produção total de aço na china no ano passado. Isso significa dizer que a produção que esperamos nos próximos 12 meses é de ~965Mt de aço bruto, e isso implicaria, segundo nossos cálculos, em uma redução de -45Mt na demanda por minério de ferro no sistema seaborne, o que é significativo no patamar atual.

Embora o corte de produção de aço bruto já era algo que investidores tinham no radar desde o início do ano, havia uma dúvida sobre quando as usinas iram começar a reduzir produção. Como houve uma demora, (expectativa era em abril e passou a ocorrer apenas em maio e com mais prominência, em junho) o reflexo no preço das ações das mineradoras está acontecendo apenas nos últimos dias. Isso, no nosso entendimento, é o fator que mais explica a queda nas ações das mineradoras na última semana (Vale, Rio Tinto, BHP). Outro ponto que parece ter influenciado, penalizando sobretudo a Vale vs. as demais majors, é a saída de fluxo de investidores estrangeiros de mercados emergentes nos últimos dias, diante da escalada do conflito no oriente médio. Quando há tensões, investidores procuram ativos e mercados mais seguros.

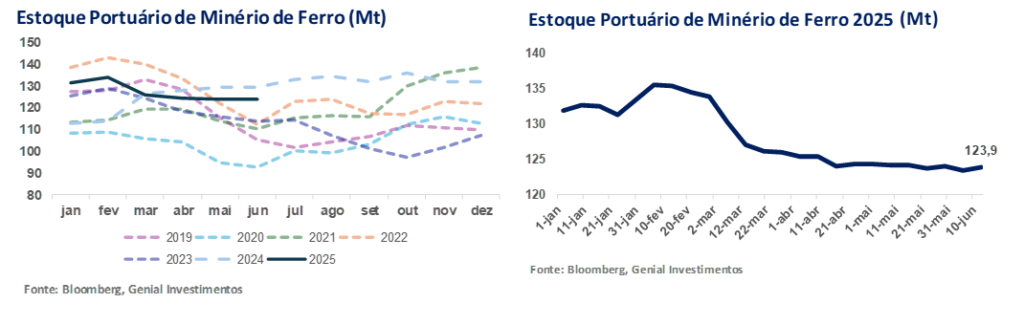

Além disso, neste relatório comentamos sobre (i) a maior propensão a poupar, reduzindo o consumo das famílias chinesas, refletido na métrica de M2; (ii) a perda de fôlego do FAI; (iii) a nova queda nos preços de imóveis novos e usados, puxada por estoques elevados e baixa confiança nas cidades Tier II e III; (iv) o avanço do empilhamento de minério de ferro nos portos chineses para 123,9Mt (+0,4% s/s), com entrada elevada de cargas pelas mineradoras e retirada moderada pelas usinas; (v) a correção dos preços do minério de ferro para ~US$93/t (-1,5% s/s); além da (vi) a queda dos estoques de aço nas usinas (-1,3% s/s), motivada por cortes de produção e não por maior consumo.

Essa série de relatórios tem como objetivo atualizar investidores sobre os principais ados macroeconômicos da China, diante da sua forte correlação com o setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Principais Destaques:

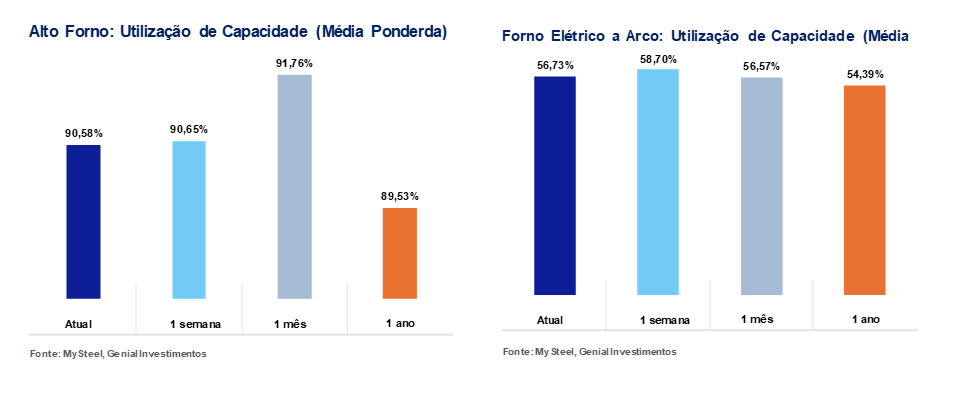

(i) M2 cresce +7,9% a/a. O estoque de empréstimos subiu +7,1% a/a, menor nível da série histórica, e os novos financiamentos vieram 27% abaixo do esperado, refletindo apetite contido por crédito e fraca resposta aos estímulos do PBoC; (ii) FAI desacelera para +3,7% a/a: O investimento público cresceu +5,9% a/a, mas o privado ficou estagnado (~0% a/a), com destaque positivo para infraestrutura, compensando queda no setor imobiliário; (iii) Preço dos imóveis volta a cair. Imóveis no mercado secundário registram a pior queda de em 8M. Novos imóveis recuam preços em -0,2% m/m, puxados por baixa confiança e excesso de oferta, especialmente em cidades menores; (iv) Vendas no varejo avança +6,4% a/a. Alta teve origem em subsídios e promoções do festival 618 (+15,2% a/a), mas o consumo diário caiu -6,9% a/a, refletindo seletividade do comportamento de compra e incerteza dos gastos das famílias; (v) Estoques portuários de minério sobem +0,4% s/s: Volume nos portos atingiu 123,9Mt (+0,4% s/s) com compras táticas a preços baixos; Consumo nas sinter plants subiu +2,4%, mas não acompanhou o ritmo da oferta; (vi) Preço do Minério de ferro recua -1,5% s/s com maior oferta e baixa demanda spot, ficando em US$93,3/t (-1,5% s/s); (vii) Estoques de aço caem -1,3% s/s com corte de produção: Produção semanal regrediu para 8,6Mt (-2,5% s/s), refletindo esforço deliberado de redução de capacidade; vendas seguem fracas (-6,6% s/s); (viii) Taxa de utilização dos Altos-fornos (BFs) ficou basicamente estável em 90,6% (-0,1p.p. s/s). Desligamentos seletivos em regiões-chave explicam o recuo marginal; (ix) Taxa de utilização de EAFs recua para 56,7% (-2,0p.p. s/s), diante do desincentivo a produção, com spread metálico fortemente comprimido, considerando baixa demanda para capacidade de repasse de preço no aço, e escassez da sucata elevando custo na ponta de insumos.

Macroeconomia

M2: Desaceleração do crescimento atrelado a fraca demanda por crédito.

O agregado monetário (M2) da China — conta corrente + investimentos de liquidação imediata das famílias — cresceu +7,9% a/a em maio, totalizando ¥325,8 trilhões (~US$45,6 trilhões), segundo dados divulgados pelo PBoC no dia 13 de junho. O ritmo de expansão foi ligeiramente inferior ao observado em abril (+8,0% a/a) e um pouco abaixo das projeções do mercado (-0,2p.p. vs. consenso BBG). Ainda avaliamos a postura do PBoC como acomodatícia, com baixo nível de intervenção mesmo considerando que os números ainda reforçam a nossa percepção de que a liquidez disponível para o consumidor não tem se traduzido em dinamismo econômico efetivo.

Isso quer dizer que, embora o PBoC tenha reduzido a taxa de compulsório (RRR) em -50bps e manteve operações regulares via MLF para estimular a expansão monetária, as famílias não estão aumentando significativamente a tomada de crédito, o que denota baixo interesse em consumir e alto interesse em poupar recursos, elevando o M2. Por sua vez, isso confere ao aumento do M2 o caráter indicador de que a economia está debilitada. O estoque de empréstimos cresceu apenas +7,1% a/a em maio — o menor ritmo da série histórica — compondo sinais claros de que a demanda por crédito segue anêmica, especialmente nos segmentos corporativos, privado e habitacional. Os novos financiamentos totalizaram ¥620b em maio (~US$87b), bem abaixo do que se esperava (-27% vs. consenso BBG), refletindo tanto restrições na oferta de crédito quanto hesitação do lado da demanda.

Postulamos que a fragilidade do ambiente macroeconômico limita a eficácia dos estímulos monetários. O ambiente deflacionário desincentiva o investimento produtivo, e consequentemente, reduz a tomada de crédito por parte das empresas. O setor imobiliário — tradicionalmente o maior absorvedor de liquidez na economia chinesa — permanece em desaceleração estrutural, com vendas e novos lançamentos em queda de dois dígitos.

Com um M2 que não se traduz em aumento de propensão das famílias a gastar, aliado a fraca resposta do crédito bancário, ainda mantemos nossa estimativa que o PBoC promova (i) novos cortes na taxa de juros (LPRs 1 ano e 5 anos) que acumulem -30bps até o final do ano e (ii) reduções adicionais no RRR no 2S25. No entanto, ressalvamos que a há limites claros para a política monetária atuar sozinha: sem medidas fiscais complementares e principalmente melhora da confiança empresarial, a velocidade de circulação da moeda deve permanecer baixa, restringindo o efeito multiplicador do crédito na atividade real.

FAI: Alta de +3,7% a/a, mas ritmo do aumento reduz.

O investimento em ativos fixos (FAI), excluindo o setor rural, cresceu +3,7% no acumulado de Jan-Mai, totalizando ¥19,19 trilhões (~US$2,7 trilhões), conforme divulgado pelo NBS na semana passada. O resultado representa uma retração no ritmo de avanço vs. 4,0% até abril, além de ter ficado abaixo da expectativa do mercado (-0,3p.p vs. consenso BBG), refletindo o esgotamento do impulso marginal gerado pelos estímulos fiscais adotados no início do ano. Acreditamos que a composição do FAI revela um descompasso evidente entre o investimento estatal e privado. Enquanto o investimento do setor público avançou +5,9% a/a até maio, o investimento privado — que representa mais de 50% do total — permaneceu estagnado, sem registrar crescimento relevante (~0% a/a).

Entre os segmentos que compõem o FAI, o destaque positivo foi o investimento em infraestrutura, com ênfase em energia e transportes, que manteve ritmo de crescimento robusto — com alta de +25,5% a/a em energia e +11,7% a/a no setor industrial no acumulado até mai/25. Essas categorias compensaram a retração persistente no investimento imobiliário, ainda pressionado por liquidez restrita e baixa confiança dos consumidores.

O investimento estrangeiro direto (IED) direcionado a ativos fixos na China recuou -13,4% a/a até maio, refletindo não apenas as tensões geopolíticas e restrições comerciais com os EUA e Europa, mas também a percepção de risco regulatório e as dificuldades estruturais do setor privado chinês. Essa retração pressiona ainda mais a necessidade de estímulo doméstico. Estamos observando que a confiança empresarial segue limitada por deflação industrial, fraca demanda interna e ambiente regulatório ainda incerto, minando o efeito multiplicador da liquidez na economia real.

Preços de Imóveis: Recuo em ambas as categorias.

Apesar de iniciativas como cortes nas taxas de hipoteca e flexibilizações nas exigências de entrada para compradores, o preço médio de novos imóveis voltou a cair, após breve estabilização em abril. Segundo dados divulgados pelo NBS, os preços de novos imóveis residenciais em 70 cidades monitoradas contraíram –0,2% m/m (-0,1p.p. m/m), enquanto os preços de imóveis usados recuaram –0,5% m/m (-0,1p.p. m/m), marcando o declínio mais acentuado em 8 meses. Do conjunto que faz parte da coleta de dados, a deterioração atinge principalmente cidades de menor porte (Tier II e Tier III), refletindo a natureza desigual da resposta às políticas de suporte, e exposição maior a construtoras privadas, que estão mais debilitadas se comparadas as estatais.

Essa dinâmica acaba refletindo a persistência de (i) estoques elevados; (ii) menor apetite por parte das famílias c comprarem mais imóveis e (iii) contínua baixa confiança no setor, especialmente em construtoras privadas. O enfraquecimento da dinâmica de preços se mostrou mais intenso nas cidades Tier III, onde a queda média no preço dos novos imóveis foi de -0,3% m/m, segundo dados complementares da China Index Academy. Apenas 3 das 70 cidades monitoradas registraram estabilidade ou alta nos preços de usados — o menor número em 9 meses. O mercado secundário, que reflete mais diretamente a percepção de valor dos proprietários e compradores, permanece pressionado por fatores estruturais como (iv) excesso de oferta; (v) dificuldades de financiamento e (vi) menor liquidez no mercado de revenda. Acreditamos que, enquanto o mercado secundário estiver efetuando descontos no preço das casas, o mercado primário em cidades pequenas e médias não irá se reerguer.

Além da pressão sobre os preços, os dados de maio mostram retração acumulada de –10,7% a/a no investimento em desenvolvimento imobiliário e queda de –2,9% a/a na área total vendida no acumulado do ano. Tais métricas reforçam que o setor permanece em ajuste estrutural, com baixa propensão à alavancagem por parte das incorporadoras e hesitação por parte dos compradores.

Vendas de Varejo: Acima do consenso, mas com dados enviesados.

As vendas no varejo em maio avançaram +6,4% a/a (+1.4p.p. a/a, +1.6p.p. vs. consenso BBG), em resposta das (i) recentes subsídios em programas incentivando consumo no ambiente doméstico, o chamado “cash for clunkers”, para eletrodomésticos e eletrônicos e (ii) pela série de feriados de maio. A combinação de subsídios governamentais com campanhas promocionais antecipadas para o dia do Festival de Compras 618, contribuiu diretamente para o incremento da atividade comercial no mês.

O festival 618 encerrou-se com um recorde de vendas totais, atingindo ¥855,6b (~US$120b), subindo +15,2% a/a, mas revelou uma desaceleração no ritmo diário de consumo, reflexo do prolongamento do período promocional e de uma mudança no comportamento do consumidor. Constatamos que, embora o volume de pedidos tenha crescido significativamente, o gasto médio diário caiu para ¥23,1b (-6,9% a/a). No entanto, o prolongamento contínuo desses eventos e o esgotamento dos programas de subsídio em algumas regiões levantam dúvidas sobre a sustentabilidade do consumo nos próximos meses. Observamos uma crescente indiferença dos consumidores em relação às datas promocionais, resultado da normalização dos descontos e da maior seletividade diante de um cenário econômico ainda fragilizado por estagnação salarial e crise imobiliária.

Por outro lado, feriados nacionais ao longo do período também ampliaram a mobilidade e a propensão ao consumo, o que aprece ter enviesado o número de crescimento das vendas no varejo, impulsionando temporariamente a demanda por bens nas lojas e consumo de serviços. Ainda assim, o desempenho ocorre em um contexto de desaceleração de produção industrial de -0.3p.p. a/a em maio (-0.2p.p. vs. consenso BBG), indicando que a economia está gradualmente se movimentando para um ritmo onde o platô da produtividade marginal do capital já foi atingido, o que leva ao aquecimento do setor de serviços em detrimento do industrial.

Minério de Ferro e Aço

Minério de Ferro: Estoque portuários aumenta, puxado pelos embarques.

Os estoques de minério de ferro nos 45 principais portos chineses voltaram a crescer, atingindo 123,9Mt (+0,4% s/s) após 5 semanas consecutivas de queda. O aumento reflete um movimento de recomposição tática dos estoques portuários. Uma vez que o preço dos contratos futuros baixou, houve um aumento de pedidos das usinas para compor volumes de cargas a preços arrefecidos. Os portos chineses receberam ~26,1Mt na semana, o maior volume desde março. Portanto, entendemos que a elevação decorre do efeito de firmação de contratos em maio, quando o minério 62% Fe operava abaixo de US$95/t, estimulando compras antecipadas por usinas e traders. Já o ritmo de retirada da pilha de estoque portuário pelas usinas seguiu limitado, mesmo com leve alta no consumo diário nas sinter plants para 609Kt/dia (+2,4% s/s), insuficiente para absorver o novo fluxo de cargas.

Além disso, o nível dos estoques na semana anterior (123,4Mt) havia atingido mínima de 16 meses, o que favoreceu um movimento de recomposição pontual das mineradoras. Ainda assim, do lado da demanda, as dúvidas sobre a resiliência permanecem. A produção de aço bruto segue pressionada — com queda de -6,9% a/a em maio — e a atividade downstream continua fragilizada pela fraqueza estrutural da construção civil e do investimento privado. Dessa forma, em nossa percepção, o avanço dos estoques portuários reflete um descompasso pontual entre maior entrada física vs. consumo moderado.

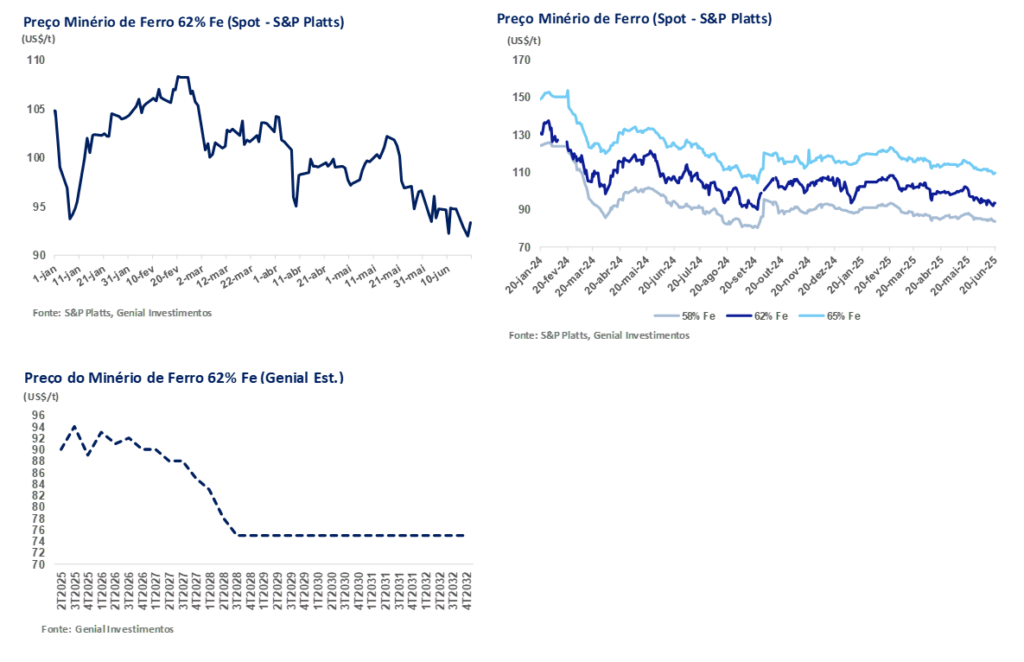

Minério de Ferro: Preços recuam com aumento de oferta portuária.

O minério de ferro 62% Fe encerrou a semana cotado na Bolsa de commodities de Dalian (DCE) em US$93,3/t (-1,5% s/s), aprofundando a trajetória de acomodação abaixo da faixa dos US$95/t. Acreditamos que a correção semanal reflete um movimento técnico diante de (i) enfraquecimento da demanda física; (ii) recomposição recente dos estoques portuários via aumento de oferta pelas mineradoras, devido a recuperação de volumes na Austrália após os ciclones no início do ano; (iii) compressão das margens operacionais das usinas na China e (iv) renovada aversão ao risco nos mercados futuros do minério de ferro, sobretudo, diante da redução de demanda do sistema seaborne com relação ao corte de capacidade das usinas, que ganhará mais corpo nos próximos meses em conjunto com o aumento de oferta das mineradoras, que entraram na sazonalidade produtiva dos 3Ts e 4Ts.

Do lado da demanda, a atividade da construção seguiu impactada pela sazonalidade climática, com o aumento de chuvas pela entrada no período de verão (maio-setembro), o que acaba limitando o avanço de obras do segmento residencial e de infraestrutura, além de reduzir a atividade das usinas em regiões chave como Hebei, Jiangsu e Shandong. Com a demanda por aço ainda reprimida — em especial por produtos longos — e a produção diária de aço bruto operando em compressão, as usinas optaram por manter um ritmo contido, sem acionar novas rodadas de reposição de minério de ferro.

Ao mesmo tempo, conforme comentamos no trecho acima, os estoques portuários voltaram a crescer na semana anterior, em linha com o forte volume de desembarques nos portos (~26Mt/semana). Segundo nossa análise, esse ambiente de oferta abundante e saída moderada eliminou a urgência de compras spot, dando margem para os traders pressionarem preços à vista. Além disso, as margens das usinas seguiram comprimidas, principalmente as que são integradas e que operam com produtos de menor valor agregado. Mesmo com leve alívio nos custos logísticos, o spread metálico permanece muito estreito, inclusive com o aumento do preço da sucata. Já para as usinas de Alto-forno, constatamos que muitas seguem utilizando blends de menor qualidade (~58% Fe) para reduzir custos dado os preços baixos do carvão metalúrgico, limitando a procura pelo minério de ferro high grade.

No mercado futuro em Dalian (DCE), o contrato de setembro (mais transacionado) terminou a última sessão da semana passada cotado a US$ 96,3/t (-0,7% s/s), prolongando uma sequência de 5 quedas consecutivas. Já em Cingapura (SGX), o contrato para julho fechou em US$92,35 (-1,4% s/s), chegando ao menor nível desde o início de abril– refletindo a frustração com a ausência de estímulos econômicos mais robustos por parte do governo central da China.

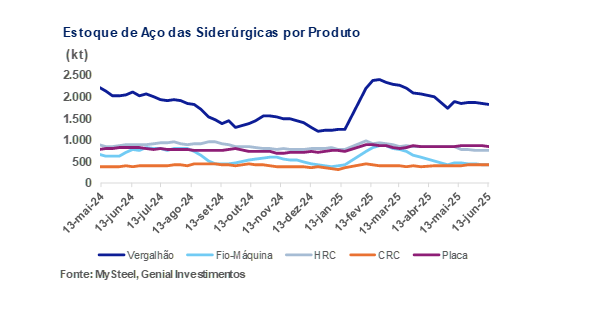

Aço: Total de estoques no pátio das usinas em queda.

Segundo os dados que monitoramos, os estoques de aço nos pátios das usinas chinesas recuaram para 4,27Mt (-1,3% s/s), marcando a maior queda das últimas 6 semanas. Em nosso entendimento, a contração de –55Kt s/s foi impulsionada pelo corte de produção de aço bruto, e não por um aumento no consumo. Ou seja, a produção semanal caiu para 8,6Mt (-2,5% s/s), refletindo ajustes deliberados de oferta por parte das usinas, como já antecipado por nós. Estamos sendo enfáticos já algum tempo sobre o corte da capacidade instalada das usinas de aço de ~30Mt em 12M, coordenado pelo governo central chinês.

Ao mesmo tempo, o volume de vendas no mercado doméstico manteve trajetória negativa, com queda de –6,6% s/s e média diária de vendas de ~102Kt, abaixo do padrão recente (~156Kt). Esses dados sugerem que o esvaziamento dos estoques resultou de uma menor entrada de material nos pátios, e não de uma aceleração da demanda.

No recorte por produto, observamos queda em quase todos os 5 tipos de produto, com destaque para os longos como (i) vergalhão de 1,8Mt (-1,1% s/s) e (ii) fio-máquina com 415kt (-4,0% s/s). Já (iii) chapas médias atingiu 837Kt (-2,3% s/s); (iv) bobinas a frio (CRC) à 424kt (-0,4% s/s) e (v) bobinas a quente (HRC) à 765Kt (+0,2% s/s). Dessa forma, acreditamos que o movimento continua a refletir um ajuste de produção diante da demanda ainda fraca, sem evidência de inflexão positiva no consumo aparente.

Aço: Taxa de utilização dos Altos-fornos ficou praticamente estável s/s.

A produção diária de metal quente entre as usinas integradas operando via Alto-forno (BF) registrou nova retração na última semana, acumulando o 5° recuo semanal consecutivo. Entretanto, a taxa de utilização entre as 247 usinas monitoradas continuou basicamente estável, em 90,6% (-0,1p.p. s/s), enquanto a produção diária de ferro gusa foi reduzida suavemente em –2Kt, atingindo 2,4Mt/dia (-0,1% s/s). A retração da produção decorreu, majoritariamente, de desligamentos em fornos e linhas de laminação, potencialmente caracterizando uma resposta à fraca demanda e pressão de margens, em linha com o corte de produção de aço bruto que mencionamos acima.

Avaliamos que o movimento foi particularmente visível em polos industriais como Hebei e Shandong, onde estão localizados fornos mais antigos. Conforme comentamos, o corte de capacidade deve vir em instalações mais defasadas. Ademais, o início da temporada de chuvas no sul da China, somado a temperaturas elevadas em regiões do norte, diante da entrada do verão (maio-setembro), tem afetado negativamente o ritmo das obras de construção residencial e infraestrutura, além de uma atividade industrial mais fraca. Esses fatores, por sua vez, reduziram a necessidade de produção de ação em ritmo mais acelerado, como estava ocorrendo no início do ano. Em suma, entendemos que estes consecutivos movimentos de recuo na produção sejam reflexo do desaquecimento sazonal da demanda como resposta da deterioração dos fundamentos de curto prazo.

Aço: Taxa de utilização de EAF cai.

Na última semana a taxa de utilização dos fornos elétricos a arco (EAF) nas usinas que acompanhamos caiu para 56,7% (-2,0p.p. s/s). Esse movimento marca a 2° queda expressiva em 3 semanas e sinaliza um ajuste operacional por parte dos produtores, motivado por uma combinação de (i) margens adversas com compressão do spread metálico; (ii) menor disponibilidade de sucata metálica e (iii) baixa previsibilidade de demanda.

Apesar de alguma estabilidade recente nos preços spot do vergalhão e do HRC, o spread entre custo de insumos (principalmente sucata e eletricidade) e o preço de venda final segue insuficiente para garantir rentabilidade para boa parte das mini-mills. Segundo nosso entendimento, uma parcela considerável das usinas operando via EAF reportaram margens negativas nas primeiras semanas de jun/25, o que levou à suspensão de fornos ou redução do número de turnos em operação, refletindo uma retração real na atividade fabril.

Além disso, a disponibilidade de sucata metálica — principal insumo das usinas EAF — foi severamente impactada por fatores climáticos e logísticos. Em províncias como Zhejiang, Jiangsu e Fujian, as chuvas intensas nas duas últimas semanas reduziram os volumes coletados e atrasaram entregas, ao mesmo tempo em que a menor taxa de reciclagem no ambiente urbano afetou o abastecimento das usinas. Como resultado, mesmo usinas com algum espaço operacional estão enfrentando restrições objetivas de insumo, o que impede retomadas imediatas de produção, mesmo quando economicamente viáveis.

Por fim, a continuidade do clima sazonalmente úmido atrelado ao enfraquecimento da atividade no setor de construção — especialmente em moradias e infraestrutura leve — limitaram o consumo de aço longo e chapas finas, produtos típicos dos EAFs. A média diária de vendas spot nas grandes regiões consumidoras caiu para ~100Kt/dia vs. média dos últimos 3 anos de maio de ~115Kt/dia. Sem uma recuperação dos spreads e/ou normalização na cadeia de sucata, a tendência para as próximas semanas ainda é de instabilidade, com viés de baixa na capacidade efetivamente utilizada.