Pontos de destaque:

(i) Vimos um resultado razoável, com um ligeiro recuo na receita e um pequeno avanço de margem EBITDA na base anual; (ii) Top-line e margem EBITDA pouco acima de nossas expectativas; (iii) Brasil e CAC (América Central e Caribe) foram os destaques positivos; (iv) Argentina, pertencente ao LAS (América Latina do Sul), e Canadá, os negativos; (v) Commodities (trigo e milho) em queda beneficiaram as margens e devem seguir sendo um vento favorável importante nos próximos trimestres; (vi) Enxergamos um baixo potencial de crescimento na companhia; (vii) Não estimamos melhoras em LAS e no Canadá no curto e médio prazo, segmentos que, em conjunto, representam ~30% do faturamento da companhia; (viii) Reiteramos recomendação de MANTER com Target Price 12M de R$ 14,00.

A Ambev (ABEV3) entregou um resultado razoável, com resultados pouco acima das nossas projeções em termos de Receita (+2,3% vs. Genial Est.) e das expectativas do mercado, e rentabilidade pouco acima de nossas estimativas de margem EBITDA (+0,4p.p. vs. Genial Est.), ainda que -0,2p.p. abaixo do consenso de mercado.

Observamos uma ligeira queda na receita líquida, e uma pequena expansão de margens. Os maiores destaques positivos vieram do Brasil e da América Central e Caribe (CAC), este impulsionado pela República Dominicana, enquanto os negativos da América Latina do Sul, prejudica pelo volátil cenário macroeconômico local, marcado por uma desvalorização relevante da moeda local, e do Canadá, afetado, novamente, por uma indústria enfraquecida.

Nosso viés para as principais commodities que compõem os custos da companhia, o milho e trigo, permanece baixista, viabilizando, em nossas projeções, novas pequenas expansões de margens ao longo de 2024.

No entanto, enxergamos pouco potencial de crescimento na companhia, em especial com o acirramento da concorrência, e não temos visibilidade sobre eventuais melhorias operacionais no curto e médio prazo na Argentina, pertencente ao LAS (América Latina do Sul) e no Canadá. Vale ressaltar que os segmentos LAS e Canadá, combinados, representam ~30% do faturamento da companhia.

Assim, reiteramos nossa recomendação de MANTER com Target Price 12M de R$ 14,00.

Análise dos Resultados

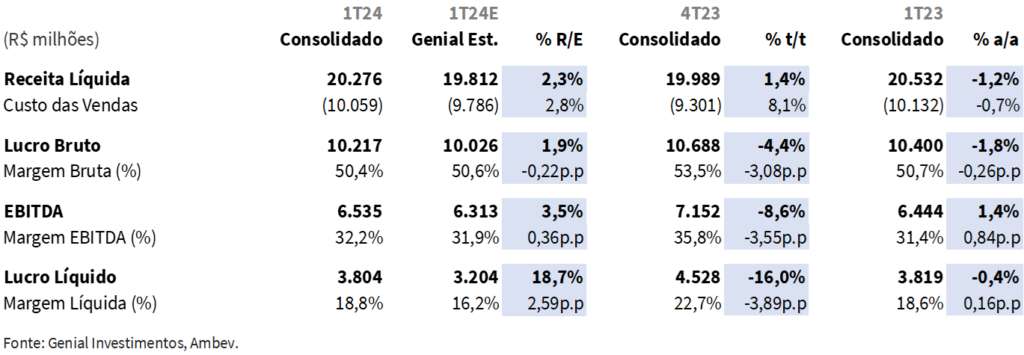

A companhia entregou uma receita líquida de R$ 20,3b (-1,2% a/a e +2,3% vs. Genial Est.), e um EBITDA de R$ 6,5b (+1,4% a/a e +3,5% vs. Genial Est.). Assim, a margem EBITDA atingida foi de 32,2% (+0,8p.p. a/a e +0,4p.p. vs. Genial Est.).

Por fim, o lucro líquido foi de R$ 3,8b (-0,4% a/a e +18,7% vs. Genial Est.), impactado por um aumento de despesas com impostos no Brasil e pela desvalorização cambial na Argentina, fatores que mais do que compensaram a melhora no resultado financeiro oriunda da ausência de hedge de moeda na Argentina (diferentemente de 2023) e o pequeno crescimento de EBITDA na base anual.

Ambev: Variação Anual e Trimestral

Consolidado. No consolidado, vimos um resultado sólido, com (i) os principais destaques positivos vindos de Cerveja Brasil, NAB Brasil e América Central e Caribe (CAC) e (ii) os maiores destaques negativos oriundos de América Latina do Sul (LAS) e Canadá.

Cerveja Brasil. Nesse segmento, vimos (i) uma receita líquida por hectolitro (ROL/hl) avançando abaixo da inflação (+0,9% a/a), em virtude de uma maior participação de vendas via distribuidores no total de vendas e um aumento da base tributável do ICMS em diversos Estados; (ii) pequeno crescimento de volumes (+3,6% a/a); (iii) um custo por hectolitro (COGS/hl) excl. D&A desacelerando, e retraindo -3,0% a/a, com a queda nas commodities; (iv) um SG&A excl.. D&A avançando +5,3% a/a, devido a maiores custos distribuição e administração; (v) a continuação de um momentum positivo das marcas premium, lideradas por Corona, Original e Spaten, as quais cresceram mais de ~10% a/a, acima da média da indústria e (vi) o segmento core plus, liderado pela família Budweiser, também com um crescimento relevante, de ~15% a/a.

Assim, a receita alcançou R$ 9,7b (+4,5% a/a, reportado), e o EBITDA foi de R$ 3,2b (+14,5% a/a, reportado), com uma expansão de margem de 2,9p.p., a qual atingiu 33,6%. A operação Cerveja Brasil representou 47,8% da receita líquida consolidada neste trimestre e 49,8% do EBITDA.

NAB Brasil. Na operação de bebidas não alcoólicas no Brasil, vimos um (i) aumento de +7,0% a/a na receita líquida por hectolitro (ROL/hl), em virtude de aumentos de preços e iniciativas de gestão de receita e mix; (ii) um custo por hectolitro (COGS/hl) excl.. D&A avançando +8,1% a/a, devido ao aumento no preço do açúcar; (iii) um SG&A excl. D&A avançando +6,8% a/a, devido ao aumento dos investimentos nas marcas durante a temporada do Carnaval e (iv) um avanço no volume de vendas (+6,5% a/a) impulsionado pelas marcar de health & wellness e energéticos, lideradas pelas bebidas “DLZ” (Diet, Light e Zero), como Guaraná Zero, Pepsi Black, pelo isotônico Gatorade e energético Red Bull.

Acreditamos que, ao longo do ano, as bebidas “DLZ” (Diet, Light e Zero) continuem impulsionando os volumes da operação, avançando de ~10% a ~20% na base anual, ao passo que linha “CSD” (Carbonated Soft Drinks, ou, refrigerantes comuns) siga crescendo a uma taxa de low single digit.

A receita do segmento foi de R$ 2,0b (+14,0% a/a, reportado), e o EBITDA foi de R$ 578m (+18,6% a/a, reportado), com uma expansão de margem de 1,2p.p. a/a, a qual alcançou 28,6%. A operação NAB Brasil representou 10,0% da receita líquida consolidada neste trimestre e 8,8% do EBITDA.

América Latina do Sul (LAS). No segmento LAS observamos (i) a operação da Argentina (~60% do EBITDA), afetando de modo relevante o desempenho consolidado do segmento, em virtude da volatilidade do cenário macroeconômico no país e considerável desvalorização da moeda local ao final do 2S23, prejudicou o consumo e a renda disponível da população no 1T24, levando a menores volumes e (ii) as operações LAS ex-Argentina (Bolívia, Paraguai, Uruguai e Chile) mantendo uma performance robusta, ainda que insuficiente para compensar o fraco desempenho da Argentina.

Assim, a receita atingiu R$ 4,4b (-14,2% a/a, reportado), e o EBITDA foi de R$ 1,4b (-25,7% a/a, reportado), com uma retração de margem de -4,9p.p. a/a, a qual alcançou 31,5%. O segmento LAS representou 21,7% da receita líquida consolidada neste trimestre e 21,2% do EBITDA.

América Central e Caribe (CAC). Para a divisão CAC, novamente vimos um trimestre forte, com (i) números sólidos impulsionados pelo desempenho operacional robusto da República Dominicana e performance interessante da marca Presidente e (ii) um avanço nas margens, refletindo uma continuação da trajetória de melhora da rentabilidade na região.

A receita alcançou R$ 2,3b (+0,4% a/a, reportado), e o EBITDA foi de R$ 940m (+10,5% a/a, reportado), com uma relevante expansão de margem de 3,7p.p. a/a, a qual atingiu 40,6%. A operação CAC representou 11,4% da receita líquida consolidada neste trimestre e 14,4% do EBITDA.

Canadá. No Canadá, vimos, mais uma vez, um desempenho fraco, tal qual nos trimestres anteriores, com (i) volumes recuando (-7,7% a/a), afetados negativamente por uma indústria ainda enfraquecida e (ii) a linha de “health and wellness”, que inclui marcas como Michelob Ultra, Corona Zero e Budweiser Zero, apresentando um desempenho sólido, mas insuficiente para compensar os números fracos de linhas tradicionais, como a Budweiser comum.

Foi entregue uma receita de R$ 1,8b (-9,8% a/a, reportado), e um EBITDA de R$ 373m (-5,0% a/a, reportado), com uma expansão de margem de 1,0p.p. a/a, a qual atingiu 20,2%. O segmento Canadá representou 9,1% da receita líquida consolidada neste trimestre e 5,7% do EBITDA.

Nossa visão e recomendação

Após este sólido trimestre, e com o trigo e o milho em contínua tendência de queda, acreditamos que a companhia possa entregar novas pequenas expansões de margens ao longo do ano. Esperamos ainda uma continuação do momentum positivo no Brasil, em especial devido a Cerveja Brasil, e na América Central e Caribe (CAC), esta puxada pela República Dominicana.

Porém, não vemos melhoras no curto e médio prazo na Argentina, país que representa ~60% do EBITDA do LAS, a qual deve seguir enfrentando uma alta volatilidade em sua macroeconomia local, e no Canadá, que deve persistir com uma indústria enfraquecida. Vale notar que LAS e Canadá, em conjunto, representam ~30% do faturamento da Ambev.

Ademais, com a Reforma Tributária aprovada ao final do 2S23, devemos ver uma taxa efetiva de imposto maior para a Ambev este ano, dado que a Reforma limita sua capacidade de distribuição de Juros sob Capital Próprio (JCP).

Enxergamos ainda um baixo potencial de crescimento na companhia, devido, em parte, a um acirramento da concorrência, e vemos um upside baixo em relação ao preço atual de tela.

Assim, reiteramos nossa recomendação de MANTER com Target Price 12M de R$ 14,00.