Pontos de destaque:

(i) Margens razoáveis com expectativa de recuperação sequencial nos próximos trimestres; (ii) Cerveja Brasil e NAB Brasil com bom crescimento de receita líquida por hectolitro (ROL/hl); (iii) CAC surpreendeu positivamente; (iv) LAS foi o principal destaque negativo; (v) Números razoáveis no Canadá com indústria ainda fraca; (vi) Ventos favoráveis para os próximos exercícios; (vii) Reiteramos nossa recomendação de MANTER com preço-alvo de R$ 15,00.

A Ambev entregou um trimestre razoável, com resultados pouco abaixo de nossas expectativas em termos de receita, e pouco acima de em termos de margem.

Os segmentos Cerveja Brasil e NAB Brasil foram destaques positivos em termos de receita líquida por hectolitro (ROL/hl), enquanto a operação CAC nos surpreendeu positivamente, tendo entregue uma expansão de margem EBITDA na base anual.

O volume no Canadá segue sofrendo com uma indústria de cerveja fraca. Mas, ainda assim, o segmento conseguiu entregar uma ligeira expansão de margens. Já o segmento LAS foi o destaque negativo do trimestre, com a operação na Argentina sendo o principal fator prejudicial.

Para os próximos exercícios, esperamos melhores margens, dada a tendência de queda nas principais commodities que compõem o COGS da companhia (trigo, milho e alumínio). No entanto, as dificuldades enfrentadas no segmento LAS, dado pressões inflacionárias na Argentina e Chile, nos preocupam.

Além disso, não enxergamos grande potencial de crescimento para a companhia, e vemos pouco upside em relação ao preço de tela atual. Assim, reiteramos nossa recomendação de MANTER para as ações da Ambev, com preço-alvo de R$ 15,00.

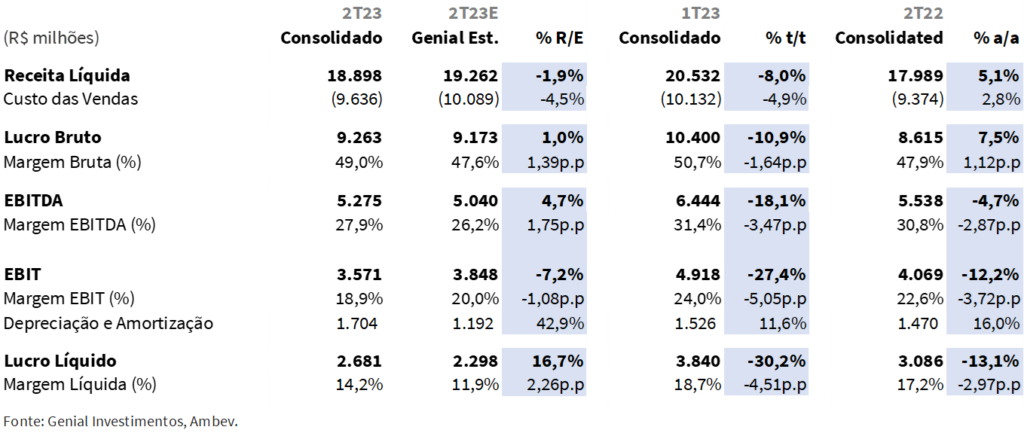

Análise dos Resultados

Foi reportada uma receita líquida de R$ 18,9b (+5,1% a/a e -1,9% vs. Genial Est.), e um EBITDA de R$ 5,3b (-4,7% a/a e +4,7% vs Genial. Est.). Assim, a empresa alcançou uma margem EBITDA de 27,9% (-3,5 p.p. a/a e +1,7 vs Genial Est.). O lucro líquido foi de R$ 2,6b (-30,2% a/a e +16,7% vs Genial Est.).

ABEV3: Variação Anual e Trimestral

Cerveja Brasil. Neste segmento, vimos (i) um bom crescimento de receita líquida por hectolitro (ROL/hl) impulsionado pela estratégia de gestão de receitas aliada a um mix positivo de marcas; (ii) um custo por hectolitro (COGS/hl) já desacelerando e (iii) um SG&A com tendência similar a observada no 1T23.

Assim, a receita atingiu R$ 8,7b (+10,1% a/a, reportado), e o EBITDA foi de R$ 2,3b (-10,5% a/a, reportado), com uma retração de margem de 6,1 p.p., a qual atingiu 26,4%. O segmento Cerveja Brasil representou 46,1% da receita líquida consolidada neste trimestre.

NAB Brasil. Já a operação de bebidas não alcoólicas no Brasil entregou um (i) top-line sequencialmente mais fraco, mas com leve crescimento na base anual graças a (ii) uma interessante melhora de receita líquida por hectolitro (ROL/hl), decorrente de iniciativas de gestão de receita; (iii) um custo por hectolitro (COGS/hl) com pequeno crescimento sequencial, decorrente de leves mudanças no mix e (iv) um SG&A desacelerando em relação ao crescimento visto no 1T23.

A receita atingiu R$ 1,7b (+7,5% a/a, reportado), e o EBITDA foi de R$ 376m (-11,5% a/a, reportado), com uma retração de margem de 4,9 p.p., a qual atingiu 22,7%. A operação NAB Brasil representou 8,8% da receita líquida consolidada neste trimestre.

América Central e Caribe (CAC). Para a divisão CAC, os números foram decentes, com (i) uma melhora sequencial de volume, mas com retração na base anual; (ii) crescimento de receita líquida por hectolitro (ROL/hl) pautada por um mix positivo de marcas; (iii) custo por hectolitro (COGS/hl) desacelerando e (iv) um SG&A com desempenho mais normalizado que no 1T23, dado que no 1T23 lidava-se com uma base comparativa difícil oriunda de economias que a companhia havia realizado na região no 1T22.

A receita alcançou R$ 2,5b (+11,2% a/a, reportado), e o EBITDA foi de R$ 920m (+15,1% a/a, reportado), com uma expansão de margem de 1,2 p.p., a qual atingiu 37,2%. A divisão CAC representou 13,1% da receita líquida consolidada neste trimestre.

América Latina do Sul (LAS). No segmento LAS, vimos (i) volumes fracos na Argentina, consequência da alta volatilidade do cenário macro do país, a qual implica em um indústria fraca; (ii) performance decente em termos de volume nos países ex-Argentina; (iii) um custo por hectolitro (COGS/hl) e um SG&A com drivers similares aos vistos no 1T23, com destaque para (iv) uma maior pressão de custo na Argentina.

Deste modo, a receita atingiu R$ 3,3b (-5,3% a/a, reportado), e o EBITDA foi de R$ 838m (-7,4% a/a, reportado), com uma recuo de margem de 0,5 p.p., a qual atingiu 25,7%. O segmento LAS representou 17,3% da receita líquida consolidada neste trimestre.

Canadá. Por fim, no Canadá, o resultado foi impactado por um indústria fraca no trimestre. Observamos (i) um volume fraco, dado uma indústria fraca no trimestre e uma base comparativa difícil no Quebec; (ii) um pequeno crescimento da receita líquida por hectolitro (ROL/hl) devido a iniciativas de gestão de receita e um mix positivo de marcas e embalagens ; (iii) um custo por hectolitro (COGS/hl) e SG&A desacelerando em relação ao 1T23, sendo o segundo impactado positivamente de modo relevante por melhorias de eficiência que a Ambev têm implementado.

A receita entregue foi de R$ 2,8b (-2,5% a/a, reportado), e o EBITDA de R$ 838m (+0,4% a/a, reportado), com uma expansão de margem de 0,9 p.p., a qual atingiu 30,0%. O segmento Canadá representou 14,8% da receita líquida consolidada neste trimestre.

Nossa visão e recomendação. Projetamos uma queda dos custos da companhia no médio prazo, dado a tendência de queda nas principais commodities que compõem o COGS da Ambev. Porém, vemos pouco potencial de crescimento na empresa e baixo upside em relação ao preço de tela atual. Seguimos também cautelosos com os eventuais impactos da implementação do Imposto Seletivo.

Portanto, reiteramos nossa recomendação de MANTER com preço-alvo de R$ 15,00.