O Assaí irá reportar seu resultado do 4º trimestre de 2024 no dia 19/fev. Nossa expectativa é de uma continuidade das tendências apresentadas nos últimos trimestres, com um leve impulso adicional no faturamento vindo da aceleração da inflação na categoria alimentar.

Frente à maturação das novas lojas e de iniciativas como a implementação de serviços, a companhia deve continuar apresentando avanços graduais em rentabilidade. Ainda assim, entendemos que o alto nível de despesas financeiras aliado a um maior montante de impostos deve consumir os ganhos operacionais.

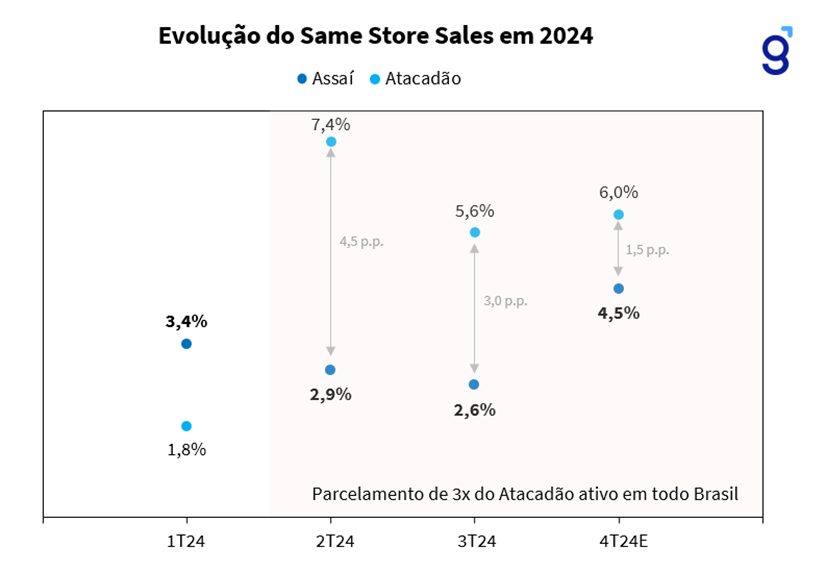

Gradualmente recuperando Same Store Sales– mas ainda longe do ideal

Frente ao impulso nos preços da categoria alimentar nos últimos meses do ano, acreditamos que o Assaí deva apresentar uma aceleração sequencial no crescimento na visão ‘Mesmas Lojas’ neste trimestre.

Esperamos um Same Store Sales de +4,5% a/a – acelerando t/t (+1,8p.p. vs. 3T24), porém ainda consideravelmente abaixo da inflação de alimentos do período (~8% a/a). Na Figura 1 destacamos que, mesmo com o parcelamento em até 3x ativo do Atacadão, o Assaí vem reduzindo o seu gap, trimestre após trimestre, sem comprometer capital de giro e, portanto, sua alavancagem.

Figura 1: Comparação entre o Same Store Sales do Assaí vs. Atacadão.

No último trimestre de 2024, o Assaí inaugurou 6 novas lojas, sendo duas conversões Extra (únicas que ainda faltavam) e 4 orgânicas, superando a marca de 300 lojas em operação. No total, foram 15 aberturas no ano, em linha com o previsto no cronograma da empresa.

Embora a escalada dos preços dos alimentos ao longo do trimestre seja, em teoria, favorável para atacadistas — já que impulsiona o trade-down dos consumidores para canais mais baratos —, acreditamos que o efeito da reduflação tem sido um vento contrário para o Same Store Sales (SSS) do Assaí.

Com a inflação alimentar rondando os dois dígitos, fornecedores recorrem à redução da gramatura dos produtos para manter os preços acessíveis, evitando repasses diretos ao consumidor. Isso significa que, ao invés de um ajuste de preço proporcional à inflação cheia, o aumento ocorre de forma diluída, impactando o SSS. Na prática, a dinâmica faz com que o crescimento das vendas fique aquém dos 8,2% de inflação alimentar acumulada nos últimos 12 meses.

Com o cenário competitivo ainda acirrado, não esperamos grandes flutuações em volume de vendas para o Assaí. Dessa forma, projetamos vendas totais de R$ 22,1b (+9,7% a/a).

Margem EBITDA saudável

Sobre a rentabilidade, acreditamos que o 4º trimestre deve seguir na tendência que foi apresentada ao longo do ano. Entendemos que a adição de serviços nas lojas, aliada a maturação das novas lojas e o controle de despesas, deve continuar guiando leves avanços tanto na margem bruta (+20bps a/a), quanto na margem EBITDA aj. (+15bps a/a).

Lucro líquido estável

Apesar dos esforços do Assaí em aumentar a sua margem operacional em +15bps a/a (Est. Genial) e reduzir o seu custo médio de dívida (de 1,50% para ~1,40% ao final do ano), acreditamos que o aumento no montante de dívida bruta aliado à alta dos juros deve levar um crescimento de +2,3% a/a em suas despesas financeiras.

Nesse cenário, entendemos que o aumento (i) das despesas financeiras e (ii) do montante de impostos deve consumir os ganhos operacionais. Esperamos um lucro líquido de R$ 330m (+11,1% a/a), com uma margem líquida de 1,6%, estável a/a.

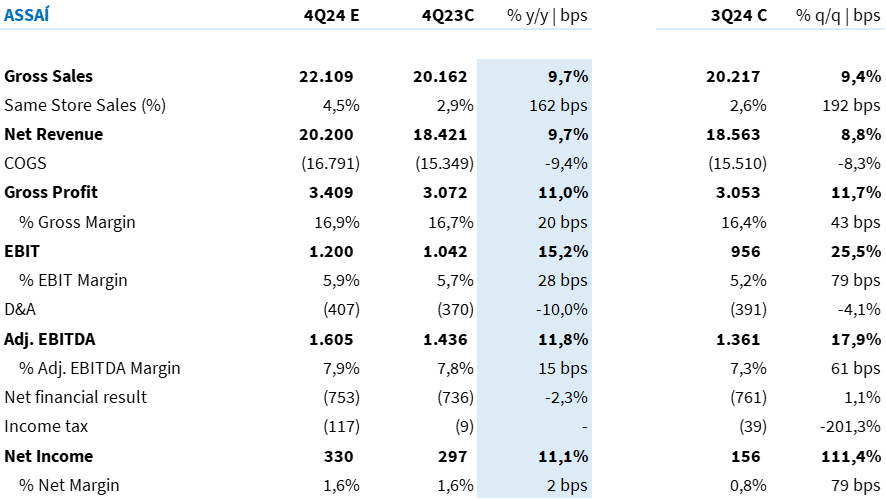

Tabela 1: Expectativa Genial para o Assaí no 4T24 (R$ milhões; IFRS 16).