Encerrado o pregão desta quinta-feira (08/mai), o Assaí divulgou os resultados do 1º trimestre de 2025. O trimestre foi positivo, com a companhia entregando o melhor 1º trimestre de sua história — em termos de rentabilidade.

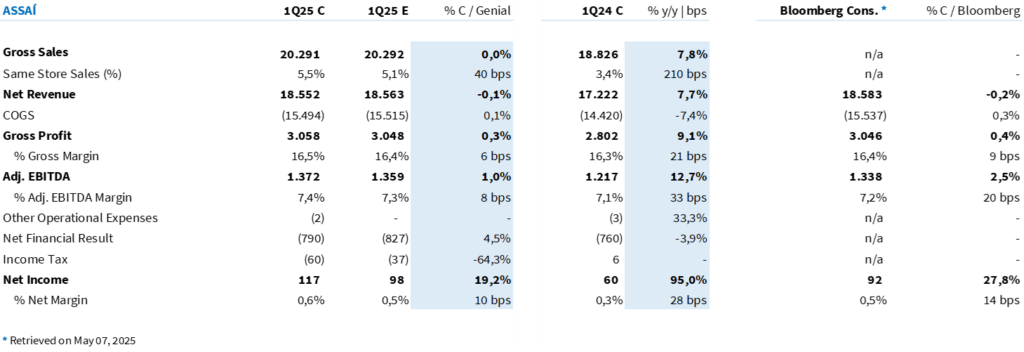

O Assaí reportou uma receita bruta de R$ 20,3 bilhões no 1T25 (+7,8% a/a) e receita líquida de R$ 18,6 bilhões (+7,7% a/a), em linha com a nossa estimativa e do consenso. O destaque do trimestre foi a aceleração das vendas mesmas lojas (SSS), que cresceram +5,5% a/a — acima da inflação geral e sinalizando uma retomada importante frente aos trimestres anteriores, quando os números estavam bem aquém da inflação alimentar.

Esse avanço ajuda a diminuir o gap histórico que o Assaí apresentava em relação ao Atacadão (que entregou SSS de 6,9% no 1T25, ex-calendário) e reforça a resiliência frente a players como o Grupo Mateus, cujo Mix Mateus reportou apenas +1,2% a/a. O resultado também indica uma melhora de volume mesmo em um cenário de alta de preços, o que é positivo para a tese.

O lucro bruto somou R$ 3,1 bilhões (+9,4% a/a), com margem bruta de 16,5% (+30bps a/a), superando nossas expectativas e as do consenso. A manutenção de ganhos operacionais foi sustentada pela maturação das lojas convertidas e novas aberturas, além do ramp-up consistente das galerias comerciais. A melhora de margem mostra a eficiência do modelo de negócio em capturar valor, especialmente importante em um cenário onde os volumes mostram sinais de estabilização, diferentemente da queda mais acentuada vista no Grupo Mateus.

O EBITDA ajustado foi de R$ 1,37 bilhão (+12,7% a/a), com margem EBITDA de 7,4% (+30bps a/a), vindo acima do esperado. A companhia segue muito disciplinada no controle de despesas, com despesas operacionais em 9,4% da receita líquida (estável a/a), o que potencializou os ganhos de escala.

A combinação entre melhora de volumes, “rampagem” de lojas e eficiência de custos reforça a capacidade do Assaí de continuar expandindo sua margem e progredir em direção ao guidance de alavancagem financeira, que prevê queda de 3,1x para cerca 2,6x (visão pré IFRS 16) até o final de 2025.

O lucro líquido foi de R$ 117 milhões (+95,0% a/a), bem acima da nossa estimativa e do consenso. O principal desvio veio do resultado financeiro, que surpreendeu positivamente em dois pontos: (i) rendimento de caixa bem acima do projetado, devido à forte geração de caixa no 4T24 e ao aumento do CDI; (ii) efeito positivo da marcação a mercado, sem impacto de caixa, mas relevante para o trimestre. Apesar de o imposto de renda ter vindo acima do esperado, o impacto líquido foi amplamente compensado.

A companhia anunciou a redução do guidance de abertura de lojas para 2026: de ~20 lojas para ~10 lojas. Embora essa mudança tenha chamado atenção, não altera nossas projeções, pois já trabalhávamos com uma estimativa mais conservadora em função da alta da SELIC e do foco da empresa em desalavancar antes de acelerar a expansão novamente.

Tabela 1: Comparação entre o resultado consolidado pelo Assaí e a expectativa Genial (IFRS 16; R$ milhões).

Resumo do trimestre

Receita líquida: O Assaí reportou receita líquida de R$ 18,6 bilhões no 1T25 (+7,7% a/a; 0,0% vs. Est. Genial), com destaque para a aceleração das vendas mesmas lojas (SSS +5,5% a/a), que mostraram recuperação frente aos trimestres anteriores e reduziram o gap em relação aos concorrentes diretos.

Lucro bruto: O lucro bruto somou R$ 3,06 bilhões (+9,1% a/a; +0,3% vs. Est. Genial), com margem bruta de 16,5% (+21bps a/a; +6bps vs. Est. Genial), beneficiada pela maturação das lojas convertidas e expansão das galerias comerciais, além de controle sólido de custos.

EBITDA ajustado: O EBITDA ajustado foi de R$ 1,37 bilhão (+12,7% a/a; +1,0% vs. Est. Genial), com margem EBITDA de 7,4% (+33bps a/a; +8bps vs. Est. Genial). Destaque para a continuidade da diluição de despesas operacionais e fortalecimento da alavancagem operacional.

Lucro líquido: O lucro líquido ficou em R$ 117 milhões (+95,=% a/a; +19,2% vs. Est. Genial; +28% vs. Consenso Bloomberg), com impacto positivo relevante do resultado financeiro — sobretudo pela maior remuneração do caixa e efeito não-caixa de marcação a mercado. Apesar da maior carga tributária, o resultado consolidado veio bem acima do esperado.