Assaí divulgou seu resultado do 2T25 após o fechamento do pregão dessa quinta-feira (07/ago). Morno e dentro do esperado! A companhia entregou um conjunto de resultados que reforça a tese de amadurecimento da rede e disciplina operacional.

Embora o 2T25 ainda tenha refletido o peso do endividamento elevado, a companhia mostrou avanço em margens e geração de caixa, ao mesmo tempo em que manteve o foco na desalavancagem. O EBITDA ajustado pós-IFRS16 totalizou R$ 1,44 bilhão, com margem de 7,6% (+40 bps a/a), ligeiramente abaixo da projeção inicial, mas sustentado por melhora operacional consistente.

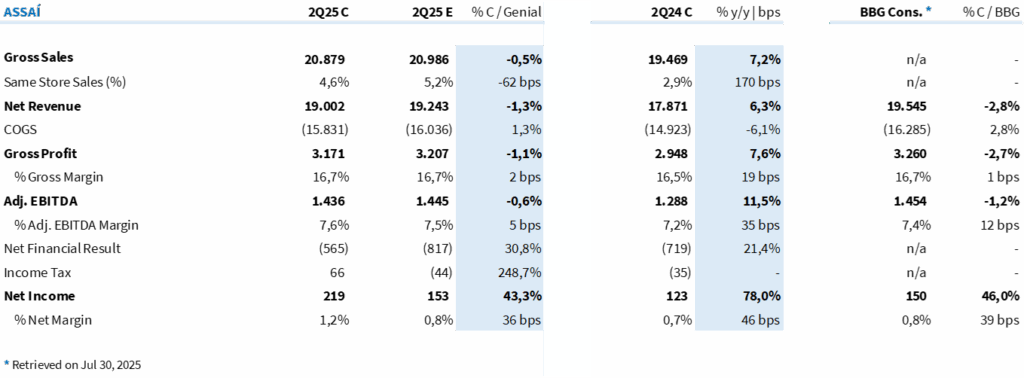

O crescimento da receita bruta, de 7,2% a/a, veio em linha com o esperado, puxado pela maturação das conversões e pela contribuição das 10 lojas abertas nos últimos 12 meses.

O crescimento de vendas em mesmas lojas (SSS) foi de 4,6%, já ajustado por efeito calendário e doações ao RS, abaixo dos 5,2% estimados previamente, refletindo a manutenção da pressão sobre o tíquete médio, em um ambiente ainda marcado por consumo cauteloso e troca por produtos mais baratos (trade down).

Na margem bruta, houve avanço de 20 bps a/a, atingindo 16,7%, puxado pela maior maturidade das lojas convertidas e pela expansão dos serviços (padaria, açougue e empório), que hoje já somam 731 unidades em funcionamento (+63% LTM). A gestão de despesas operacionais seguiu controlada: mesmo com a abertura de lojas e a ampliação dos serviços, as despesas com vendas, gerais e administrativas ficaram estáveis em 9,4% da receita líquida, com leve ganho de alavancagem operacional.

O lucro líquido pós-IFRS16 alcançou R$ 219 milhões, um salto de 78% a/a, beneficiado por um crédito fiscal de R$ 86 milhões no trimestre. Ajustando por esse efeito não recorrente, o lucro líquido recorrente teria sido de aproximadamente R$ 133 milhões (15% abaixo de nossa projeção), refletindo o impacto não caixa de marcação a mercado do derivativo.

As despesas financeiras somaram R$ 840 milhões, representando 4,4% da receita líquida, e seguiram pressionadas pelo alto custo da dívida, pré-pagamentos e antecipação de recebíveis.

Apesar disso, o trimestre foi marcado por uma sólida geração de caixa: o caixa livre dos últimos 12 meses atingiu R$ 2,7 bilhões, frente a um fluxo negativo de R$ 2,2 bilhões no mesmo período do ano anterior. A redução no ritmo de capex (R$ 162 milhões no trimestre) e a melhoria no capital de giro permitiram uma redução da dívida líquida em R$ 200 milhões.

Como resultado, a alavancagem caiu para 3,17x EBITDA pré-IFRS16 (vs. 3,65x no 2T24), mantendo a meta de encerrar o ano próximo de 2,6x.

Tabela 1: Comparação entre o resultado consolidado pelo Assaí e expectativa da Genial no 2T25 (R$ milhões; IFRS 16).