Hoje (21/fev), o Assaí reportou os seus números do 4º trimestre de 2023. Avaliamos que resultado foi positivo, com uma entrega operacional que suporta nossa perspectiva para este ano de uma trajetória crescente de lucro e de redução da alavancagem financeira.

A rápida maturação das lojas convertidas segue gerando ganhos de alavancagem operacional, permitindo a consolidação da maior margem EBITDA dos últimos dois anos e impulsionando a geração de caixa operacional da companhia.

Acreditamos que a combinação de melhores condições macroeconômicas somadas a continuidade do processo de maturação do projeto de expansão e a trajetória de queda da Selic deve favorecer o Assaí ao longo de 2024. Reiteramos a recomendação de COMPRA e preço-alvo 12M de R$ 18,00 – potencial upside de 26% em relação ao fechamento dessa quarta-feira (21/fev).

Retomada do crescimento ‘mesmas lojas’

Com 12 aberturas no trimestre, o Assaí fechou o ano de 2023 com 288 lojas em operação (+27 vs. 2022) e uma área de vendas de +1.400.000m² (+12% vs. 2022).

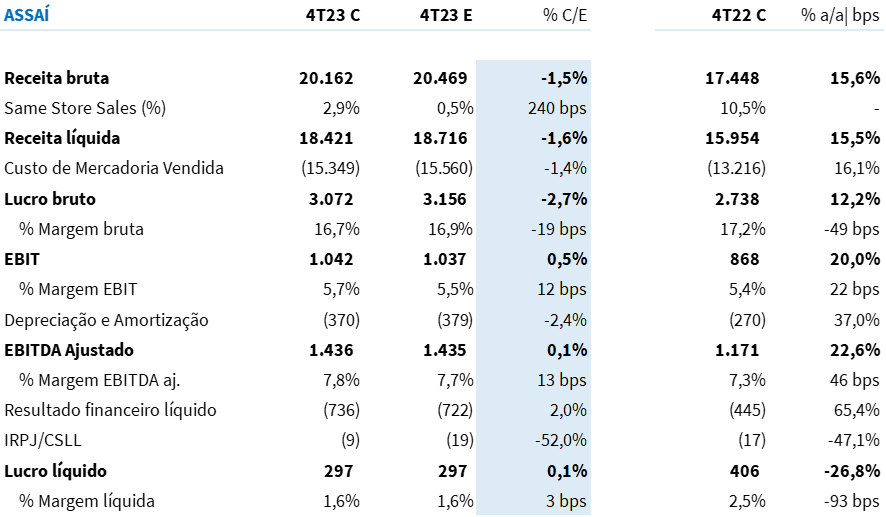

A expansão foi a principal contribuição para o crescimento de vendas do trimestre. Impulsionado pela inauguração de +27 lojas nos últimos 12M, a companhia reportou um faturamento bruto de R$ 20,2b (+15,6% a/a), em linha com nossas estimativas (-1,5% vs. Est. Genial). A receita líquida totalizou R$ 18,4b (+15,5% a/a; -1,6% Est. Genial).

No 4T23, 35 conversões inauguradas em 2022 foram adicionadas à base ‘mesmas lojas’ – lojas essas localizadas em regiões privilegiadas com alto fluxo de pessoas que beneficia o volume de compras. Com a contribuição dessas lojas, observamos uma reversão da trajetória negativa do Same Store Sales observada nos últimos dois trimestres. O crescimento SSS totalizou +2,9% a/a (vs. -0,9% no 3T23 e -1,7% no 2T23).

Menor ritmo de conversões tem efeito negativo na margem bruta

O lucro bruto atingiu R$ 3,1b (-2,7% a/a; -2,7% vs. Est. Genial), com uma margem de 16,7% (-49bps a/a; -19bps vs. Est. Genial). Conforme comentamos em nossa prévia, a pressão observada na rentabilidade bruta era esperada, em função de um menor ritmo de conversões no trimestre em relação ao ano anterior (33 no 4T22 vs. 5 no 4T23).

As lojas Extras convertidas em Cash-and-Carry tendem a girar a uma margem bruta maior do que as lojas orgânicas do parque legado, já que as últimas normalmente estão localizadas em regiões mais competitivas e requerem maiores esforços para aumento de fluxo.

Maturação das conversões impulsiona ganhos de alavancagem operacional

Frente a (i) rápida maturação das lojas convertidas (múltiplo de vendas 3x formato Hipermercado) e (ii) ao trabalho de controle de gastos realizado, observamos uma diluição da representatividade das despesas SG&A em relação à receita (9,1% vs. 10,0% no 4T22).

Os ganhos de alavancagem operacional mais do que compensaram o carrego negativo da margem bruta, permitindo que o Assaí consolidasse o maior patamar de margem EBITDA desde o início do projeto de conversões. O EBITDA ajustado totalizou R$ 1,4b (+22,6% a/a; +0,1% Est. Genial), com uma margem de 7,8% (+46bps a/a; +13bps Est. Genial).

Despesas financeiras ainda corroem ganhos operacionais

O resultado financeiro do trimestre chegou a -R$ 736m, representando um aumento de +65,4% a/a em função do maior custo da dívida. Vale ressaltar que, ao longo do ano, a companhia emitiu R$ 1b em CRIs, R$ 800m em debêntures, além de rolagem de dívidas, levando a um aumento do endividamento bruto de +R$ 2,5b em relação à 2022.

Frente ao endividamento, as despesas financeiras seguem consumindo os ganhos de alavancagem operacional – impedindo expansões da última linha do resultado. O Assaí reportou um lucro líquido de R$ 297m (-26,8% a/a) – em linha com nossas projeções (+0,1% Est. Genial) – com uma margem líquida de 1,6% (-93bps; +3bps vs. Est. Genial).

Destaque para geração de caixa!

Em 2023, a geração de caixa operacional totalizou R$ 4,6b (+11% a/a), guiada por (i) uma expansão do EBITDA, dada a rápida maturação do projeto de expansão e (ii) contínua normalização do nível de estoques após um ano de intenso ritmo de aberturas (redução de -5,6 dias a/a do ciclo de caixa).

Vale ressaltar que a geração de caixa foi capaz de suportar 83% dos investimentos em expansão – sendo R$ 3,2b em abertura de lojas e R$ 2,4b referentes à aquisição dos pontos comerciais.

Com a forte geração de caixa, o Assaí reportou uma redução sequencial de -0,6x do nível de alavancagem – encerrando o ano com uma DL/EBITDA (pré-IFRS) de 3,8x (vs. 4,4x no 4T22). Na visão pós-IFRS (inc. arrendamento), o endividamento foi de 4,7x (vs. 5,3x no 4T22). Em ambas as visões, estão inclusos saldos de recebíveis descontados e as parcelas remanescentes da aquisição dos pontos comerciais do Extra.

Em nossa visão, ao longo de 2024 o processo de desalavancagem deve ser acelerado por uma maior geração de caixa, principalmente via: (i) menor nível de Capex, dado menor número de aberturas esperadas (~15 lojas); (ii) fim dos pagamentos ao Extra (última parcela de R$ 900m foi paga em Jan/24 vs. R$ 2,4b em Jan/23) e (iii) redução da taxa de juros.

O que mais?

Outros pontos relevantes: (i) em dezembro, o parque de lojas convertidas para Atacarejo atingiu um múltiplo de vendas de 3x vs. o antigo formato de Hipermercado; (ii) a companhia reportou ganhos de +140bps de market share no trimestre; (iii) as galerias comerciais chegaram a uma ocupação de ~70% do total de área bruta locável, consolidando uma receita de R$ 93m no ano (+69% vs. 2022); e (iv) o Assaí anunciou que não haverá pagamento de JCP ou distribuição de dividendos referente ao exercício de 2023, devido à constituição de reserva de incentivos fiscais no valor total do lucro no ano.

Tabela 1: Resultado 4T23 Assaí (ASAI3) e Estimativas Genial (IFRS 16; R$ milhões).