Após o fracasso da Black Friday deste ano, o varejo brasileiro se manteve concentrado na missão de faturar e compensar o lucro em seu último mês de 2023. Esta era uma árdua tarefa, uma vez que cerca de 40,6% da população do país estava na situação de inadimplente em novembro deste ano, com uma dívida que superou a marca dos R$ 4.370,00 (dados do SPC Brasil/CNDL).

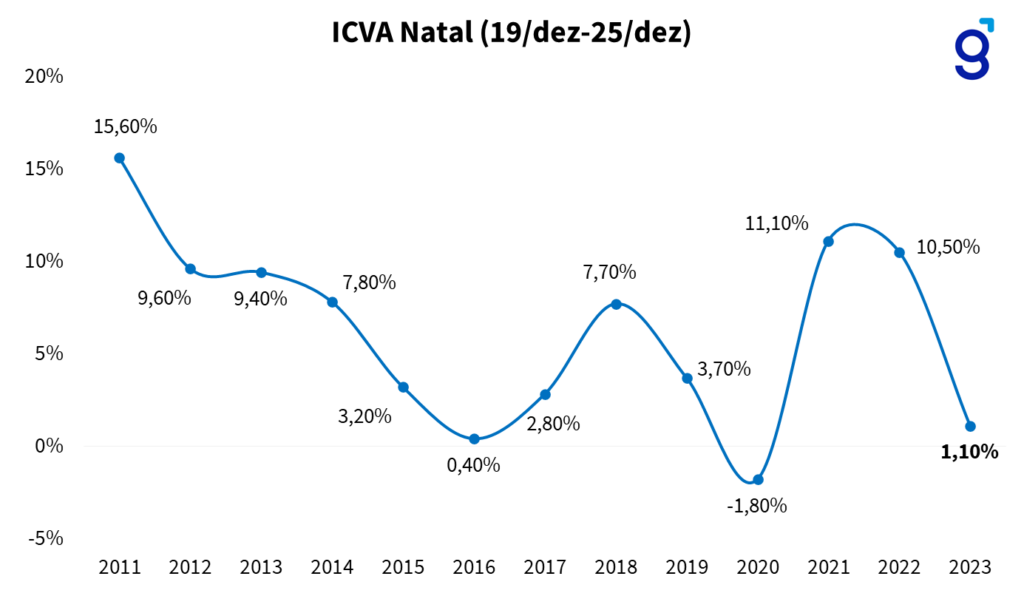

Divulgado na terça-feira (26/dez), dados do ICVA/Cielo mostram que as vendas de varejo ampliado cresceram 1,1% a/a, considerando o período entre 19/dez e 25/dez. O número é o menor crescimento desde 2016 (excluindo o ano de 2020, marcado pela pandemia).

Figura 1: Crescimento nominal do Índice Cielo de Varejo Ampliado (ICVA) de Natal.

Uma fartura de ceia, mas sem roupas novas

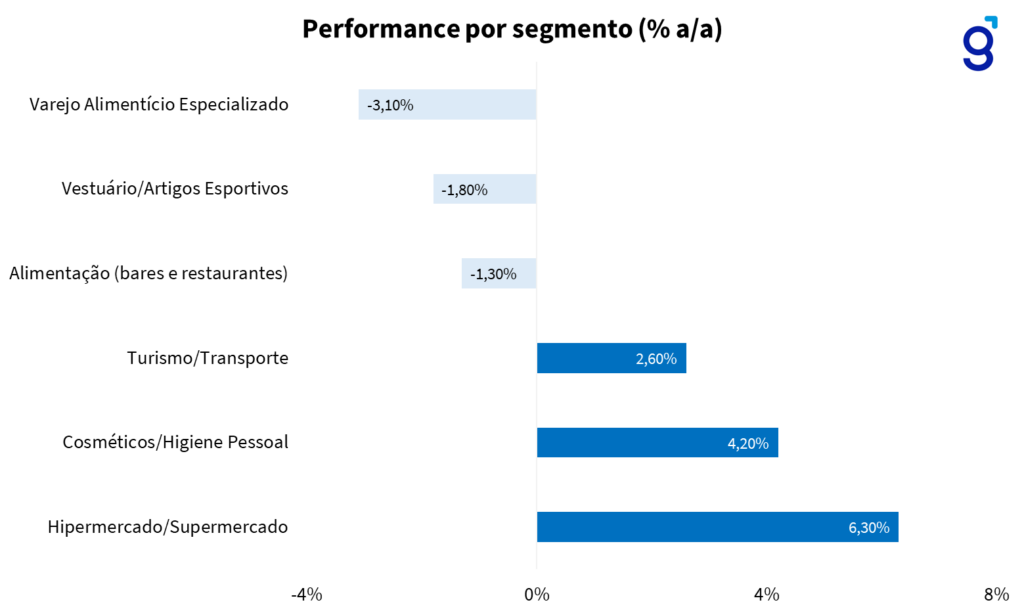

Frente a um custo de dívida ainda elevado, os consumidores brasileiros mantiveram as suas compras voltadas para bens essenciais. Segundo o ICVA, a categoria de Supermercado/Hipermercado apresentou o maior crescimento nominal do setor varejista, em 6,3% a/a, o que reforça a importância histórica do segmento para a geração de receitas durante o período.

Por outro lado, nos surpreende negativamente a performance da categoria de vestuário/artigos esportivos, o qual recuou 1,8% a/a. Reunimos os desempenhos do segmento na Figura 2.

Figura 2: Desempenho do ICVA Vendas de Natal (19/dez-25/dez) por categoria.

O que o dado nos diz?

- O alto patamar do endividamento familiar, sem dúvidas, corroborou para o fraco desempenho de vendas natalinas este ano;

- A análise preliminar dos dados nos sugere um volume de vendas do varejo discricionário ainda abaixo do nível pré-pandemia;

- Uma fraca venda de artigo vestuário pode implicar em maiores remarcações ao longo do primeiro trimestre de 2023, o que seria negativo pensando em termos de margem bruta para o setor;

- O fato da véspera de Natal (24) cair em um domingo pode ter impactado negativamente as vendas de 2023.