Conclusão

Atualizamos nossas estimativas de Auren pós combinação de negócios com a AES Brasil. Reiteramos nossa recomendação de MANTER. Nossa tese pode ser resumida nos seguintes pontos: 1) estrutura de capital alavancada no curto e médio prazo, com maior pressão do resultado financeiro no lucro líquido; 2) manutenção da curva longa de juros em patamares elevados deve funcionar como uma proxy para comportamento das ações no curto prazo; 3) menor visibilidade de pagamento de dividendos no curto e médio prazo; e 4) maior pressão sobre a velocidade e magnitude da captura de sinergias da nova companhia. Entendemos que embora o mercado já tenha precificado boa parte desses fatores, a continuidade de um cenário macro desafiador, sobretudo refletido em altos patamares de taxas de juros (acima de 14%) em meio a um case com a maior alavancagem dentre toda o nosso universo de cobertura. Dito isso, para além de qualquer eventuais surpresa do ponto de vista estritamente operacional, acreditamos que a performance das ações da Auren devam ser impactadas sobretudo ao macro/juros longo. Por último, a empresa parte de um alto grau de contratação em seu portfólio, fazendo com que a exposição aos atuais patamares de preços de energia sejam bem limitadas.

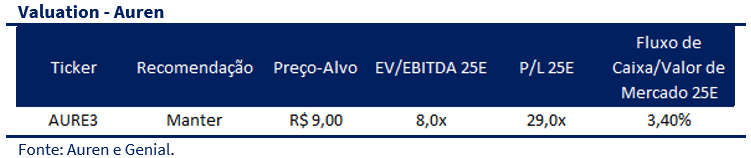

Sendo assim, nos posicionamos de forma cautelosa ao case nesse momento. A empresa negocia a 8,0x EV/EBITDA 25E e uma TIR Real de 12%. Enxergamos a empresa ainda com (i) baixa visibilidade de maiores upsides, no momento, e (ii) opções mais atrativas em termos de valuation dentro do setor (nossa preferência continua sendo por ELET3).

Relembrando os fatos

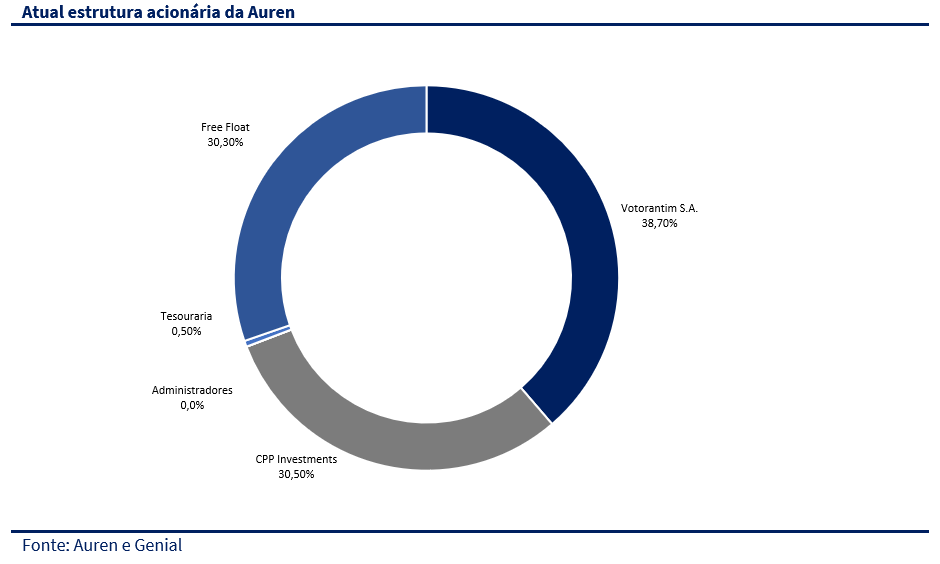

Uma consolidação de duas empresas do porte da Auren e AES carrega consigo duas grandes questões iniciais: (i) posição de caixa pós transação e (ii) as sinergias a serem capturadas. O primeiro ponto foi antecipado já via fato relevante da companhia (confira nossa visão sobre o caso em duas divisões, parte 1 e parte 2 referente às opções propostas à época). Relembramos abaixo (i) as 3 opções as quais os acionistas da AES Brasil tinham e o percentual definido pelos mesmos; (ii) o desembolso de caixa realizado pela Auren e (iii) sua nova estrutura societária.

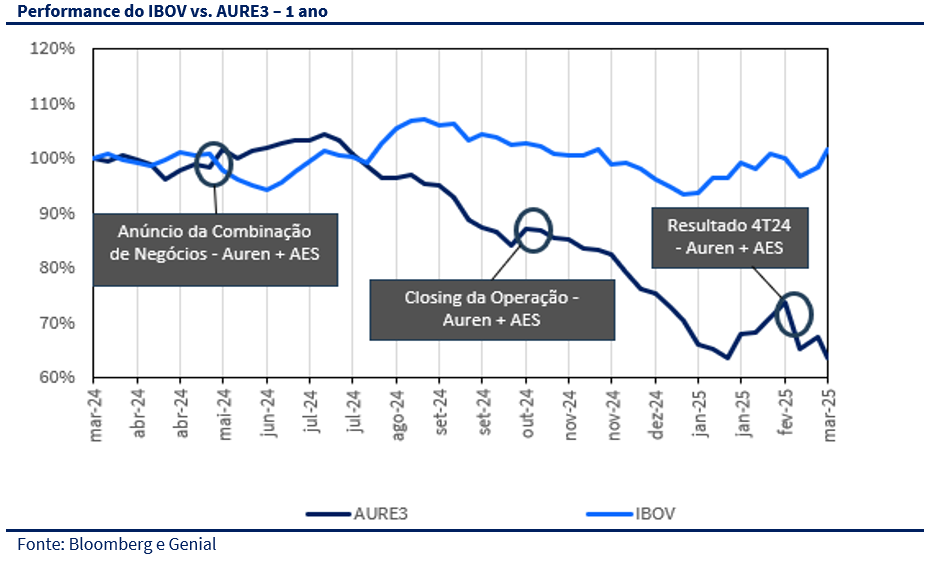

Com o preço de fechamento de R$12,03 para AURE3 em 16/05/2024, os acionistas da AES deveriam enxergar um relevante prêmio de ~26%, para que a relação então proposta na época fizesse sentido com a opção de recebimento em caixa. Se considerarmos a performance de 1 ano (março/2024 – março/2025), a ação apresentou uma queda de -35%. Efeito esse que também foi impactado na continuidade da posição “short” (vendida) do ativo na bolsa, indicando a permanência do sentimento negativo do mercado em relação ao papel. O closing da operação da fusão entre Auren e AES ocorreu no dia 31/10/24. Abaixo destacamos os principais pontos relevantes e a performance da ação nesse período.

O que interessa agora?

Posição de caixa – Sólida, com impulso de emissão de debêntures

A atual posição de caixa da companhia (4T24) é de ~R$7,2 bilhões. Esse resultado vem após um pagamento em caixa de ~R$6,4 bilhões e uma emissão de debêntures de ~R$5,4 bilhões. A remuneração das debêntures segue 100% da variação do DI +spread de (i) 1,10% ao ano (na data da integralização a 28/10/25); (ii) 1,20% ao ano (28/10/25 a 28/10/26); (iii) 1,50% ao ano (28/10/26 a 28/10/27) e (iv) 2,00% ao ano (28/10/27 a data de vencimento). Com isso, a companhia alivia seu caixa no curto prazo.

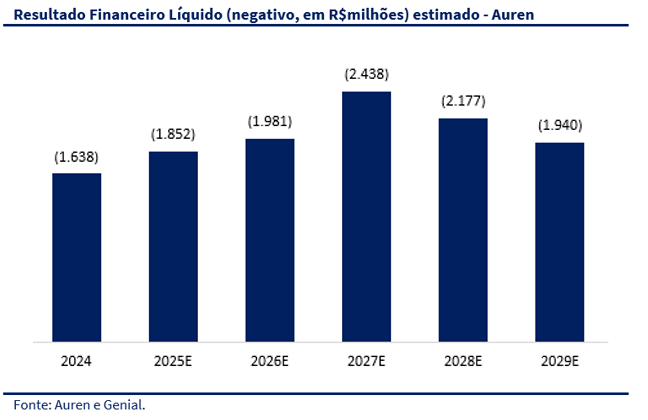

Apesar do alívio de caixa dada a emissão de debêntures (sem ela, o caixa da nova companhia passaria a ser de apenas ~R$1 bilhão, sem considerar as variações operacionais do fluxo de caixa), a companhia deve agora trabalhar com um novo cenário de atenção para a (i) alavancagem financeira e (ii) distribuição de dividendos.

Alavancagem financeira – Nova estrutura de capital e menor visibilidade para dividendos

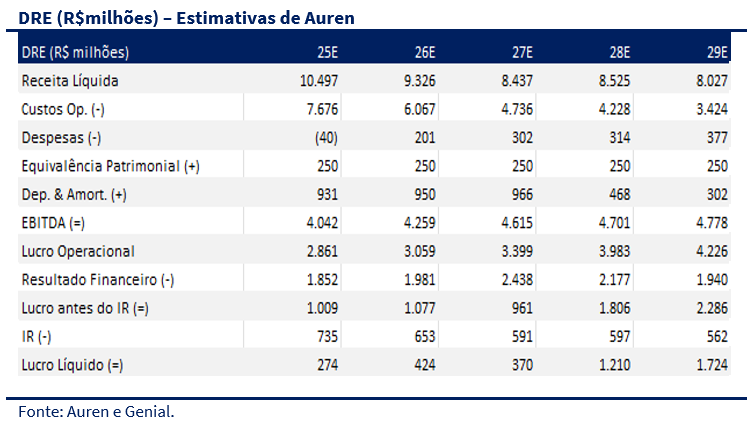

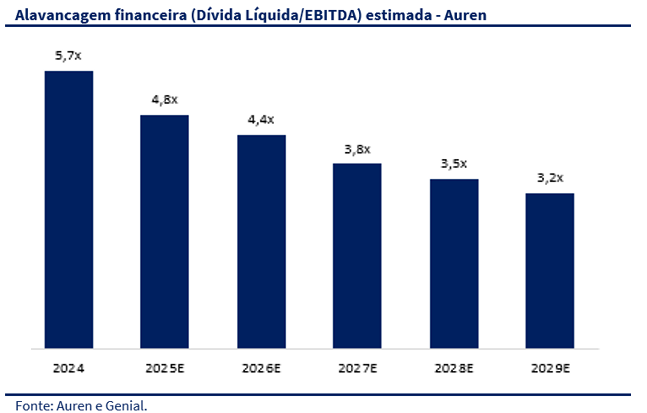

De acordo com os nossos cálculos, a relação dívida líquida/PL da companhia poderia alcançar 133% ao final de 2025. As dívidas da Auren no 4T24 somavam ~R$27,0 bilhões. Considerando a estrutura histórica de capital da Auren, anterior à fusão (em média de ~18% dívida líquida/PL e ~1,5x dívida líquida/EBITDA), vemos um cenário novo, onde a companhia irá operar com estrutura financeiramente mais alavancada, ao menos no curto e médio prazo. Abaixo, expomos nossas estimativas de alavancagem baseada em dívida líquida/EBITDA. Nesse contexto, é factível pensar que a companhia esteja focada em alcançar mais rapidamente as sinergias da operação, mudando temporariamente a rota da Auren como pagadora de dividendos generosos (yield e payout histórico em dois dígitos, historicamente). Ainda assim, destacamos que em nosso cenário base, vemos a empresa saindo de uma alavancagem de 5,7x para ~4,8x dívida líquida/EBITDA já no final de 2025E. Vale destacar que, apesar de sua estrutura mais alavancada, a companhia possui um perfil de dívida mais atrelado ao IPCA. Esse fator mitiga riscos de impactos diretos da elevação da taxa de juros, embora, em termos macro, como já comentamos, isso possa estressar um pouco mais o cenário de risco para o investidor.

Sinergias – Principal ponto de atenção e alavanca de valor a ser impulsionada pela companhia

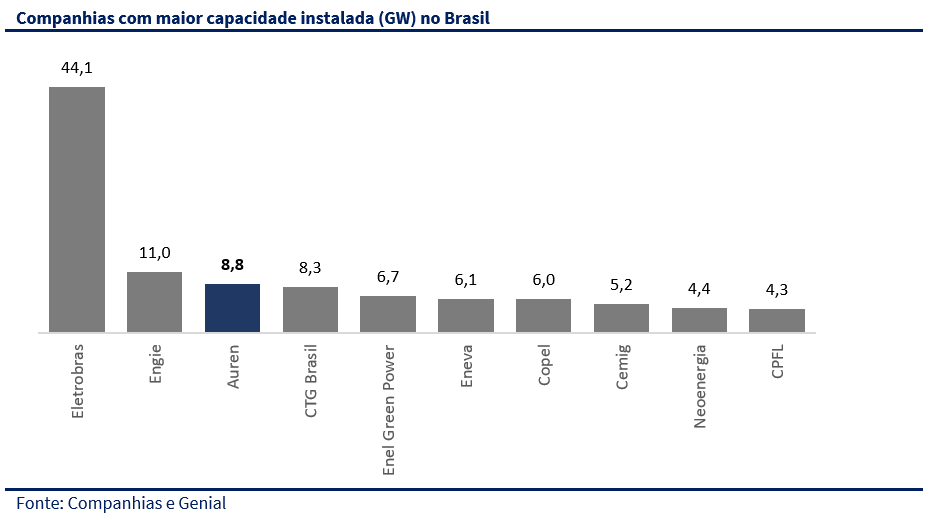

Acreditamos que aqui será o ponto principal de atenção para a tese de negócios. E também, uma das maiores alavancas de valor da companhia, atrelada ao seu bom histórico de governança. Quanto maior e mais rápido forem os ganhos de sinergia, mais relevante será o resultado em um fluxo de caixa mais robusto. E como comentamos, acreditamos que os (i) altos níveis de taxas de juros e a (ii) situação de maior alavancagem da companhia devam exigir mais rápidos retornos em sinergias. Já no 4T24, a Auren conseguiu apresentar ganhos que consideramos relevantes como as sinergias recorrentes em PMSO de R$43,5 milhões (que podem chegar a R$250 milhões em um ano). Portanto, os próximos trimestres de 2025 serão fundamentais para acompanharmos o ritmo desses ganhos em 3 linhas: (i) recuperação de ativos eólicos, (ii) redução de PMSO e (iii) gestão de capital. De acordo com a apresentação da combinação de negócios, as sinergias estimadas pela companhia são na ordem de R$1,2 bilhões. Vale lembrar que a combinação da Auren com a AES forma uma nova companhia que representa a 3° maior empresa de geração de energia no país, em termos de capacidade instalada. Isso revela que há grande espaço para captura desses ganhos no longo prazo.

Em nosso modelo, incorporamos os ganhos de sinergias de R$120 milhões advindos da otimização corporativa, de estruturas e despesas de serviços e/ou sistemas. Além disso, há a possibilidade de possíveis ganhos com a utilização de créditos fiscais de R$800 milhões, advindos da CESP, e que podem reduzir a carga tributária da nova companhia.

A pergunta que não quer calar: haverá necessidade de novas captações de recursos?

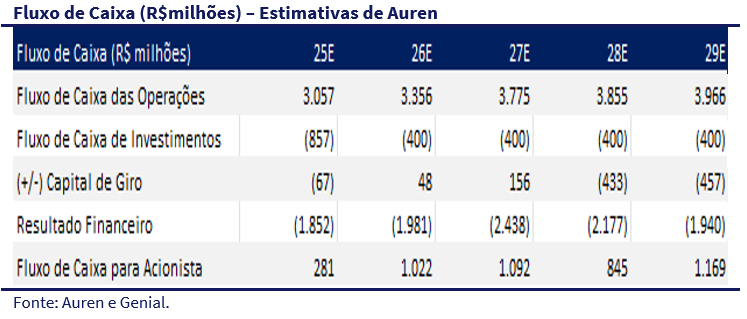

Em nossa visão, não. A emissão de debêntures, já descontado (i) o pagamento em caixa para os acionistas da AES e (ii) fluxo de caixa do 4T24, resultou em um ainda robusto caixa de R$8,1 bilhões para a companhia. Quando olhamos para as possíveis necessidades de caixa à frente para a companhia, não enxergamos grandes riscos que potencializem a necessidade de uma nova emissão de ações.

Olhando detalhadamente o fluxo de caixa da nova companhia, considerando um cenário sem novas emissões de dívidas, podemos analisar separadamente (i) a variação de capital de giro e (ii) o CAPEX. Em nosso modelo, a variação de capital de giro tem pouco impacto no caixa final. Quanto ao CAPEX, consideramos um desembolso em linha com a depreciação de seus ativos e também possíveis reestruturações operacionais, como as descritas a seguir. Em seu último resultado (leia mais sobre nossa análise do 4T24 aqui: Auren (AURE3) | Resultados 4T24: Todos os holofotes para o endividamento!), a empresa destacou o foco em único projeto, o desenvolvimento de Cajuína 3. Não somente, a companhia pretende focar os esforços de novos investimentos para recuperar ativos em 2025, o que inclui (i) troca de grandes componentes, (ii) ações preventivas de manutenção e (iii) aquisição e recomposição de peças sobressalentes, entre outras medidas.

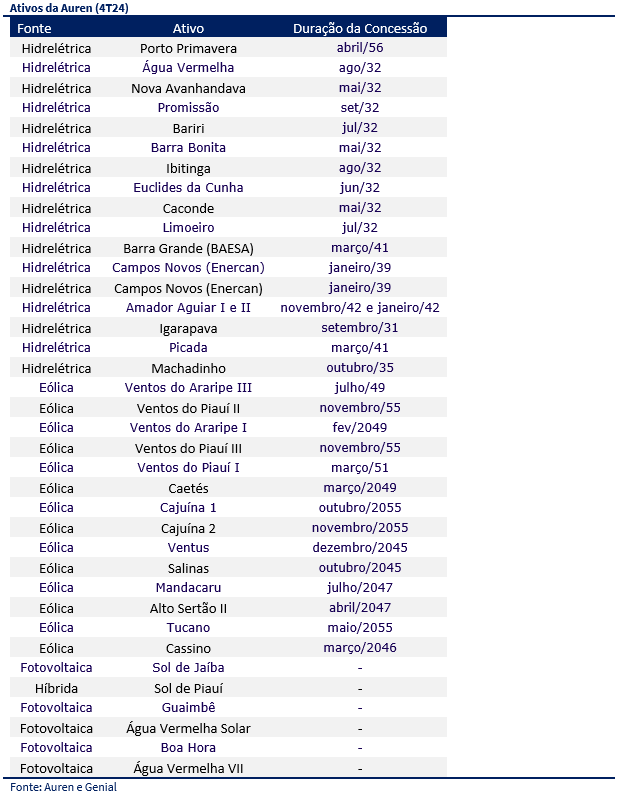

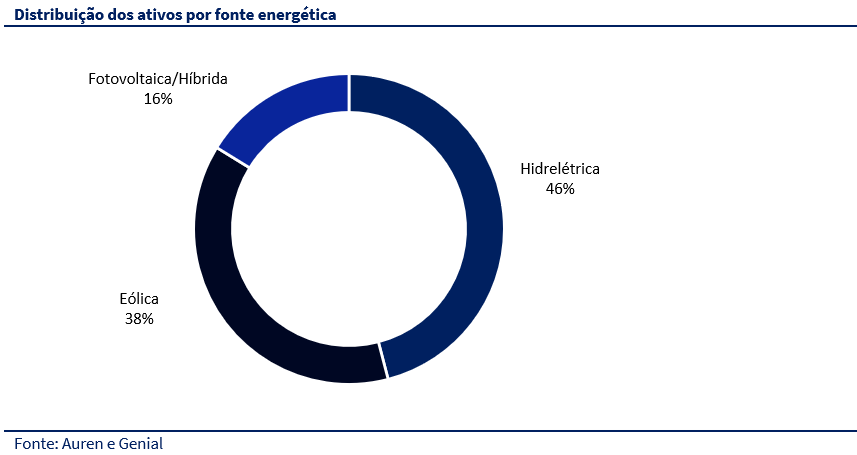

Duração das concessões – Ativos advindos da AES duram apenas até a próxima década e da Auren até 2056

Em utilidades públicas (utilities), o prazo das concessões é essencial para determinarmos não só o período projetado nos fluxos de caixa, mas também, entender o nível de contratação do portfólio da empresa. A nova companhia agora terá como dois principais ativos (i) UHE Porto Primavera (até Abril de 2056) e (ii) Água Vermelha (até Agosto de 2032) com 1,54 GW e 1,40 GW de capacidade instalada, respectivamente, correspondendo em cerca de ~33% desse total da nova companhia, já ajustado pela participação da Auren. Consideramos também, um reembolso de ~R$700 milhões em 2032 referentes à indenização.

Se considerarmos uma capacidade assegurada constante até 2032, com o fim de outras menores e menos representativas concessões, deveríamos enxergar o equivalente uma queda anual composta de ~8% – em um prazo de 7 anos. Abaixo listamos todas as concessões, fontes e prazos (4T24):

Conclusão

Nossa recomendação é de MANTER e preço alvo de R$9,00, incorporando a fusão com a AES e atualizando nossas estimativas. A nova companhia formada pelas duas empresas forma a 3ª maior empresa do setor em termos de capacidade instalada (com 8,8GW). Como citamos, a alavancagem financeira deve ser um problema de curto e médio prazo a desafiar a rentabilidade da empresa, pressionando também a distribuição de dividendos. No entanto, entendemos que nos níveis atuais de preço, grande parte desses fatores já devem estar incorporados. Abaixo, descrevemos mudanças na narrativa micro e macro que seriam substanciais à revisão da tese da nova companhia.

O que poderia nos fazer mudar de ideia?

Pontuamos aqui fatores de risco para uma melhor perspectiva sobre o case. Dentre eles, como principais possíveis catalisadores do case, observamos que (i) a ação já deve negociar a uma TIR real atrativa de 12% e 8,0x EV/EBITDA 25E e (ii) o bom histórico de governança da Auren, o que possivelmente pode ajudar a executar maiores e mais rápidas sinergias nos próximos trimestres e (iii) possível venda de ativos non-core (não estratégicos) da operação. Ressaltamos que esses fatores devem estar intrinsecamente relacionados a (iv) uma melhora macroeconômica, principalmente se for refletido no fechamento da curva de juros, dado que a alta alavancagem financeira no curto/médio prazo deve pautar a performance da ação no médio prazo. A materialização desses 4 fatores, sobretudo o último fator mencionado, pode nos fazer revisar positivamente o case.

Na ponta negativa, uma piora substancial no cenário macro pode pressionar ainda mais a ação. Embora compreendamos que os downsides (riscos) sejam mais limitados para o case, dada a precificação de boa parte do cenário desafiador na tese da companhia, na hipótese de (i) um cenário macroeconômico ainda mais deteriorado a frente e (ii) uma piora na percepção micro, refletida na dificuldade de captura de sinergias, a ação pode sofrer ainda mais. Por isso, nesse momento, recomendamos MANTER.