Azul e Gol divulgaram os dados de tráfego aéreo relativos ao mês de abril. Do ponto de vista operacional os dados tiveram um tom mais negativo. Ambas as empresas confirmam a redução do ritmo de recuperação apresentado no 1T22. Em abril, o destaque positivo segue sendo recuperação da receita do corporativo. Os dados reportadas pela Azul (AZUL4) apresentam melhora em relação ao pré pandemia, já a Gol (GOLL4) segue tentando recuperar os níveis de 2019.

No mês de abril, a Câmara aprovou a isenção da tarifa de despacho de bagagens. Na nossa visão a medida é retrógrada para o setor, porém o impacto não deve ser tão significativo para as companhias aéreas, que no limite, costumam repassar esses custos para os consumidores.

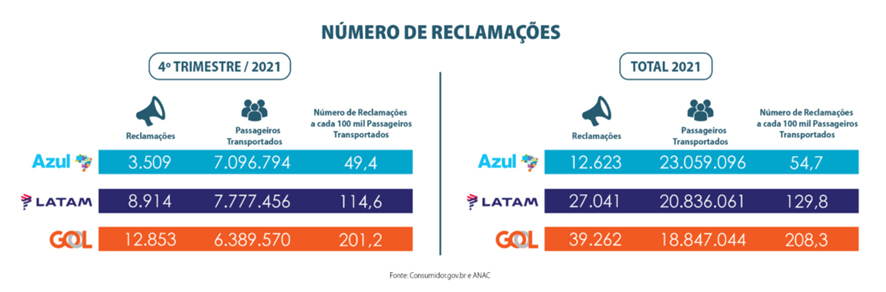

No início de abril, a ANAC disponibilizou diversas informações setoriais sobre o ano de 2021 e sobre o mês de março. Entre elas, a divulgação do boletim de monitoramento do consumidor do transporte Aéreo, onde a Azul foi eleita a empresa aérea com melhores índices de atendimento ao cliente. A agência ainda divulgou os dados domésticos de market-share. Em relação a fevereiro, a Azul subiu de 29% para 31% em participação de mercado. A Latam segue como a líder com 35% seguida pela Gol com 34%.

No mês de março, observamos aumentos mais intensos nas tarifas, segundo o IBGE, as passagens aéreas subiram 9,48% de março para abril. Outro ponto importante a ser ressaltado é a variação abrupta do câmbio no sentido negativo, com valorização do dólar frente ao real, que acaba pressionando os custos das companhias com leasing de aeronaves. Mesmo com o querosene de aviação (QAV) em patamares elevados, o câmbio ruim tem efeito mais negativo do que a volatilidade do petróleo.

Continuamos com uma visão mais otimista para Azul (AZUL4) do que para Gol (GOLL4), embasados na baixa competição em suas rotas e no seu maior poder de repasse, nesse momento de aumento de custos com combustível. Além de apresentar crescimento em relação ao período pré pandemia e ser menos exposta à demanda corporativa, a empresa vem conseguindo reduzir sua alavancagem trimestre a trimestre.

Azul (AZUL4)

Entrando em um período sazonalmente mais fraco, entre março e abril, houve redução de oferta e de demanda. O volume total de passageiros transportados o (RPK) foi de 2,488 bilhões, crescimento de 84% na comparação com 2021. A oferta total de assentos (ASK) foi de 3,119 bilhões, aumentando cerca de 78,8% na comparação anual. Com a demanda subindo mais do que a oferta, tivemos em uma taxa de ocupação melhor, finalizando o mês em 79,8% contra 77,5% no mesmo mês do ano passado. Quando comparamos os números com o período pré pandemia, observamos um crescimento de 14,9% da demanda (RPK) e 21,7% da oferta (ASK). A taxa de ocupação ainda está abaixo, em abril de 2019 foi de 86,9%.

A Azul divulgou seu guidance, trazendo as expectativas de RASK, EBITDA para 2022 e 2023 e alavancagem para 2022, 2023 e 2024. Os números refletem um crescimento acima do que esperávamos, e por consequência, uma redução de alavancagem mais rápida. A empresa prevê um aumento de capacidade de 10% com aumento de 20% no RASK em 2022 na comparação com 2019. O EBITDA esperado para 2022 de R$ 4 bilhões está 7% acima das nossas projeções, para o ano de 2023 a expectativa é de R$5,5 bilhões. Além disso, em seus planos de desalavancagem orgânica, a Azul projeta Dív. Líq./EBITDA de 5x para 2022, 4x para 2023 e 3x para 2024.

GOL (GOLL4)

Na comparação com o fraco mês de abril 2021, a empresa reportou aumento de +209,5% no chamado indicador RPK de demanda, com uma taxa de ocupação 78,2%, equivalente a 1,96 milhões passageiros transportados. O indicador de oferta, ASK, registrou o valor de 2,9 bilhões em abril de 2022, aumento de 227,8% em relação a abril de 2021. Em relação ao período pré-pandemia, a companhia apresentou uma queda de 22,5% das decolagens e do total de assentos oferecidos, que em abril totalizaram 2,6 milhões. O ASK teve uma piora de 20,7% e o RPK de 2,3 bilhões ficou 23,3% abaixo dos níveis pré-pandemia. Mesmo com a taxa de ocupação mais elevada, que fechou o mês de abril em 87,4%, os números no mercado internacional ainda seguem fracos, em comparação com o período pré pandemia.