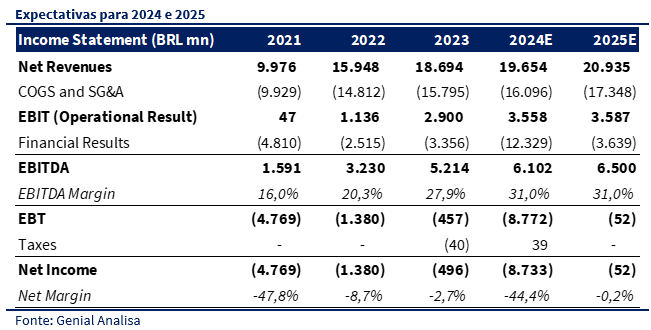

No dia 24 de fevereiro, antes da abertura do mercado, a Azul divulgará seus resultados do 4T24. Apesar da continuidade da pressão cambial, com a forte valorização do dólar, esperamos que os números do trimestre sejam positivos, impulsionados pela demanda aquecida por passagens aéreas e um load médio elevado de 84,2%. Além disso, acreditamos que a companhia deve superar seu guidance para 2024, atualizado em nov/24, de R$ 6,0 bilhões de EBITDA, que, em nossas estimativas, deve atingir R$ 6,1 bilhões.

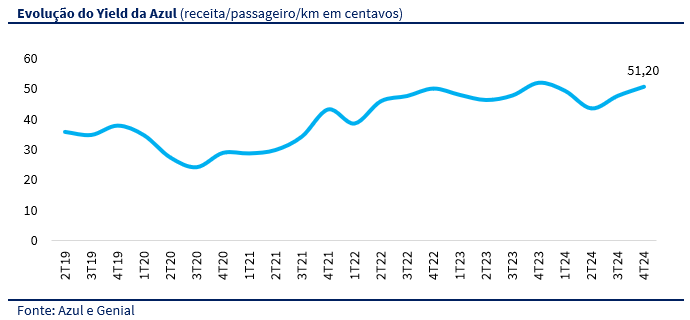

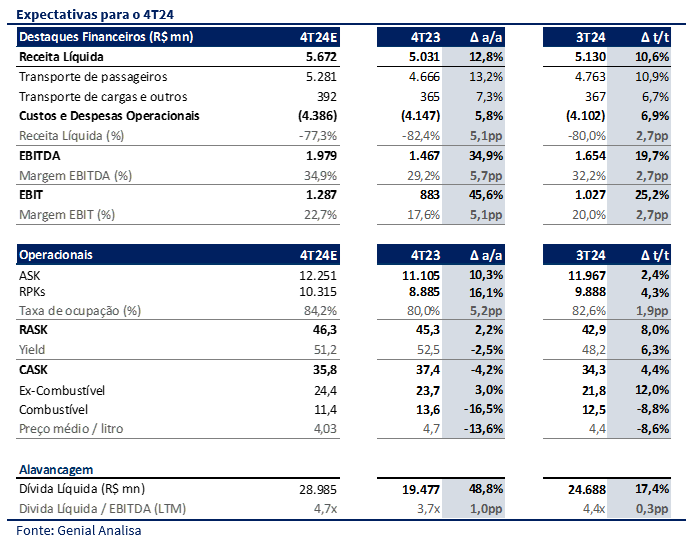

Projetamos um crescimento de 10,6% t/t na receita líquida, impulsionado pelo efeito sazonal de maior demanda no 4T. Apesar da queda anual do yield, de 52,51 centavos no 4T23 para 51,20 no 4T24 em nossas estimativas, ainda prevemos um avanço de 12,8% a/a na receita, sustentado pela forte demanda por passagens aéreas em 2024. Além disso, o atraso na entrega de aeronaves continuou prejudicando a expansão da oferta, com algumas unidades sendo recebidas apenas no final de dez/24. Somado ao ritmo aquecido da demanda, esse fator levou a Azul a atingir um load médio de 84,2% no trimestre. Em termos de margens, o EBITDA segue pressionado pela forte depreciação do real frente ao dólar. No entanto, a queda no custo do combustível contribui para uma dinâmica mais favorável. Com isso, projetamos um EBITDA de R$ 1,9 bilhões (+19,7% t/t; +34,9% a/a), resultando em uma margem de 34,9% (+2,7pp t/t; +5,1pp a/a).

Seguimos cautelosos com a Azul, apesar da demanda aquecida e das recentes negociações com lessores, que melhoraram seu perfil financeiro. A forte valorização do dólar no fim de 2024, impulsionada pelas incertezas fiscais, deve manter o câmbio elevado em 2025, com média projetada de R$ 5,85. Além disso, embora o load médio de 2024 tenha sido positivo, não vemos um cenário favorável para a expansão do yield em 2025. Com um patamar elevado de juros projetado para o ano e uma possível desaceleração econômica, vemos uma maior dificuldade para repasses de preço em 2025.

Projetamos um crescimento da receita líquida para R$ 20,9 bilhões em 2025 (+6,5% a/a), refletindo a base fraca de 2024, impactada pelo acidente no RS e atrasos na entrega de aeronaves. No entanto, consideramos o guidance de R$ 7,4 bilhões de EBITDA otimista, dado o câmbio mais alto e desafios no repasse de preços. Assim, projetamos um EBITDA de R$ 6,5 bilhões, com margem de 31,0%. Além disso, enxergamos riscos significativos de diluição dos acionistas. Com isso, ajustamos nosso preço-alvo para R$ 9,00 e reiteramos a recomendação de Manter.

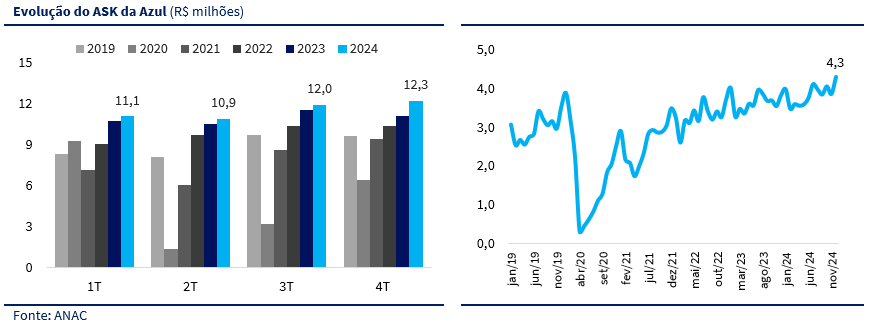

2024 marcado por um bom crescimento de oferta e demanda

Repetindo a tendência dos últimos três trimestres, o 4T24 manteve um sólido ritmo de crescimento, reforçando o cenário aquecido do setor aéreo, mesmo em um ambiente econômico mais desafiador. Impulsionado pela alta temporada, o ASK (capacidade de assentos por quilômetro disponível) atingiu R$ 12,3 milhões, registrando alta de 2,4% t/t, ainda que em leve desaceleração em relação ao crescimento de 3,7% t/t no 3T24. Assim como no trimestre anterior, a Azul seguiu impactada pela saída de aeronaves na operação internacional. Apesar da chegada de novas aeronaves ao longo do 4T24, os atrasos nas entregas da Airbus impediram que o impacto fosse sentido no trimestre cheio, limitando o crescimento da oferta. Dessa forma, o mercado doméstico permaneceu como o principal motor da expansão do ASK no período.

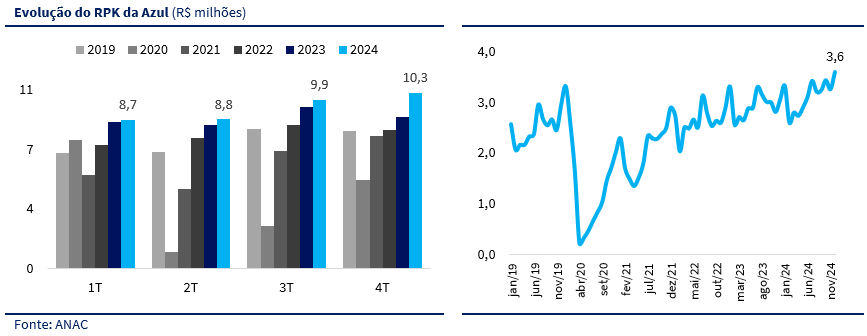

Na ótica da demanda (RPK), enxergamos um cenário semelhante, com crescimento de 4,3% t/t e 16,1% a/a, atingindo 10,3 milhões no 4T24. Destacamos ainda o bom desempenho do mercado doméstico no período, que seguiu a mesma tendência do ASK, mas com um ritmo de expansão mais forte, registrando alta de 5,1% t/t e 20,0% a/a.

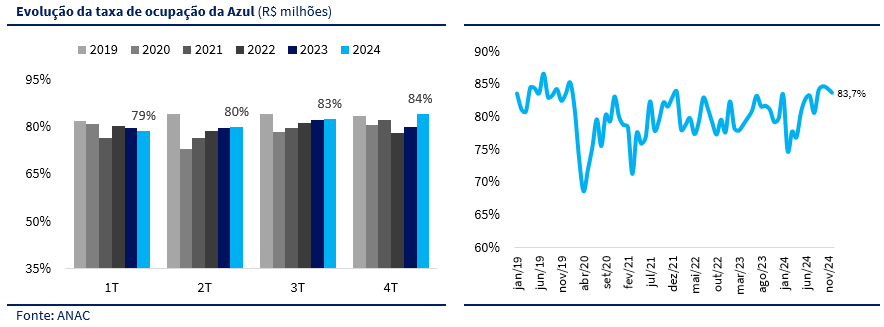

Impulsionado pelo forte crescimento da demanda (+20,0% a/a) e por uma expansão mais moderada da oferta (+16,1% a/a), observamos mais uma vez um aumento no load da Azul. No 4T24, o indicador atingiu 84,2%, representando uma alta de 1,6pp t/t e 4,2pp a/a. Como já vínhamos analisando nos últimos dois trimestres, a relação entre oferta e demanda tem se aproximado cada vez mais de 1,0, refletindo em sua maior parte no atraso na entrega de aeronaves, que limita a expansão da oferta de assentos. Apesar do recebimento de algumas aeronaves no final do 4T24, seu impacto mais significativo na capacidade deve ocorrer apenas no 1T25, o que deve aumentar o espaço para queda no load do período.

Compressão dos preços justificada

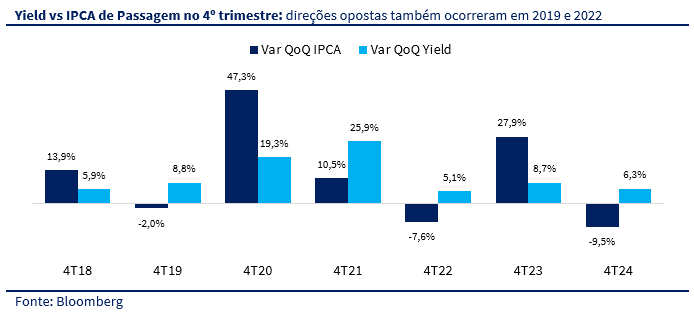

A forte queda do IPCA de passagens aéreas no 4T24 (-9,5% t/t e -22,2% a/a) levanta questionamentos, uma vez que não é usual observar uma compressão tão intensa do yield na comparação anual. Alguns fatores podem ajudar a explicar essa variação. Primeiro, a base de comparação é desafiadora, já que o 4T23 foi um trimestre de yield excepcionalmente forte para o setor. Além disso, a metodologia do IPCA pode gerar distorções, pois captura preços em um determinado momento, sem refletir integralmente a precificação dinâmica das companhias aéreas para o trimestre em específico. Como as passagens são compradas com antecedência, o índice pode estar capturando uma curva de tarifas que não representa os preços médios efetivamente praticados ao longo do trimestre.

Outro fator relevante é a mudança no mix de rotas. Temos observado as companhias locais, em especial a Azul, buscando maior eficiência operacional e descontinuando trechos mais longos e menos rentáveis, que tradicionalmente possuem tarifas mais elevadas, mas não necessariamente yields maiores, isso pode impactar a média de preços capturada pelo IPCA. No entanto, esse efeito não necessariamente implica uma piora yield da Azul, já que a companhia deve compensar essa queda com uma redução ainda maior na variável distância. Dessa forma, projetamos que o yield da Azul siga resiliente no trimestre, sustentado por uma malha mais eficiente e uma demanda ainda aquecida.

Apesar do QAV e Barril de petróleo em queda, dólar alto deve prejudicar

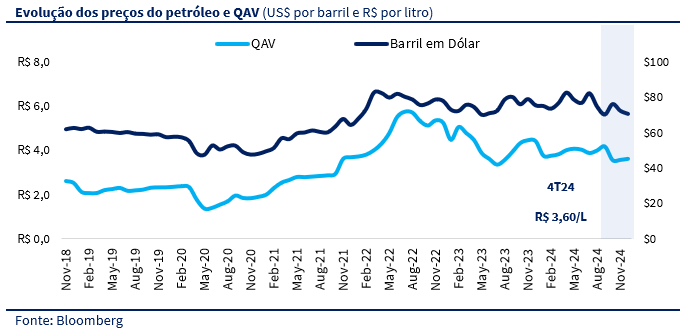

No 4T24, observamos uma queda significativa tanto no preço do QAV quanto no barril de petróleo. A pressão decorreu, principalmente, da expectativa de reeleição de Donald Trump, que se concretizou, considerando sua estratégia de reduzir restrições à exploração de petróleo e ampliar a oferta no mercado. Nesse contexto, o barril de petróleo recuou de R$ 76,10 em out/24 para R$ 70,60 em dez/24, resultando em uma média de R$ 73,00 no trimestre (-4,9% a/a). Já o QAV registrou uma média de R$ 3,60 no período, representando quedas de 10,7% t/t e 18,5% a/a. Embora o cenário seja mais favorável para a Azul com a redução desses custos, a recente valorização do dólar segue pressionando os resultados da companhia, limitando os benefícios da queda dos combustíveis.

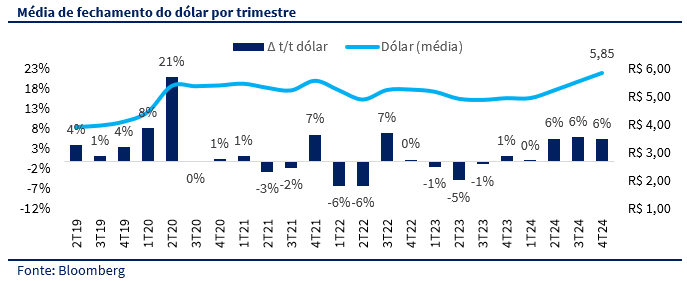

Nesse trimestre, o dólar registrou sua terceira desvalorização consecutiva, recuando 6,0% t/t e atingindo uma média de R$ 5,85 no trimestre. O movimento foi impulsionado, principalmente, pelas incertezas econômicas relacionadas ao cenário fiscal brasileiro, somadas ao impacto da possível reeleição de Donald Trump nos Estados Unidos. Essa dinâmica deve continuar impactando negativamente as margens da Azul, dado o elevado lastro de seus custos e despesas atrelados ao dólar. No pico da volatilidade cambial, o dólar chegou a R$ 6,29 no final de dezembro de 2024, mas reverteu parte desse movimento nos últimos dias, sendo cotado em torno de R$ 5,76 recentemente. Ainda assim, mesmo com sinais de estabilização, o patamar elevado do câmbio deve continuar representando um desafio significativo para a companhia.

Yield evolui sequencial, mas ainda abaixo no patamar anual

Entendemos que a estratégia de descontinuação de rotas, voltada para maior eficiência operacional, tende a reduzir o valor médio das passagens, já que rotas mais longas e, naturalmente, mais caras costumam ser menos rentáveis. No entanto, a queda na distância percorrida (km) deve ocorrer de forma mais moderada, ou seja, em um ritmo proporcionalmente menor. Diante disso, projetamos um Yield de aproximadamente 51,20 no 4T24, representando um crescimento sequencial de 6,3%, impulsionado tanto pela sazonalidade quanto pela dinâmica mencionada anteriormente. Ainda assim, em termos anuais, o indicador deve registrar uma queda de 2,5%, refletindo os efeitos do recente aumento do dólar.

Desempenho consolidado

No geral, estimamos para o 4T24 uma receita líquida de R$ 5,7 bilhões (+10,6% t/t; +12,8% a/a), representando um crescimento significativo impulsionado, principalmente, pela demanda aquecida no período. Além disso, projetamos que a margem EBITDA avance 2,7pp t/t e 5,1pp a/a, refletindo a moderação nos custos com combustíveis. Com isso, esperamos um EBITDA de R$ 1,9b (+19,7% t/t; +34,9% a/a), alcançando uma margem EBITDA de 34,9%.

Redução do preço alvo com um 2025 mais desafiador

Mesmo com a demanda aquecida por passagens aéreas e com as recentes negociações da Azul com os lessores, que permitiram a conversão de dívidas em equity e melhoraram seu perfil financeiro, seguimos cautelosos em relação ao desempenho da companhia. Nossa visão mais conservadora para a tendência do dólar em 2025, aliada à incerteza sobre a capacidade da Azul de efetivamente expandir o Yield no próximo ano, reforça nossa posição mais prudente em relação ao papel neste momento.

No final de 2024, observamos uma forte depreciação do real frente ao dólar, com a cotação atingindo um pico de R$ 6,29 e registrando uma média trimestral de R$ 5,85. Entendemos que essa alta foi impulsionada por uma especulação acima do normal, reflexo das incertezas do cenário fiscal brasileiro, o que manteve o câmbio acima de R$ 6,00 em determinados momentos. Sem uma sinalização clara de melhoria no ambiente fiscal, projetamos que o dólar permanecerá em patamar elevado, com média de R$ 5,85 para 2025. Além disso, esperamos que a demanda permaneça robusta em 2025 e reconhecemos que a média do load de 2024 (81,4%) superou a média dos últimos anos. No entanto, enxergamos uma possível estabilização dos preços de passagens, impulsionada pelo cenário da Gol, que passa pelo processo do Chapter 11. A perda de credibilidade da companhia pode levá-la a adotar uma estratégia mais cautelosa na precificação para manter sua base de clientes, dificultando a implementação de reajustes no setor e potencialmente pressionando as concorrentes.

Naturalmente, projetamos um crescimento na receita líquida em 2025, impulsionado pela base comparativa mais fraca de 2024. O desempenho do ano foi impactado pelo acidente no Rio Grande do Sul, que resultou na paralisação parcial do Aeroporto Salgado Filho, e pelo atraso na entrega de aeronaves, que prejudicou a operação internacional da Azul. Nesse contexto, estimamos uma receita líquida de R$ 20,9 bilhões para 2025, refletindo um crescimento de 6,5% a/a, considerando nossa projeção fechada para 2024. Em relação ao EBITDA, avaliamos que o guidance de R$ 7,4 bilhões, divulgado pela Azul em novembro de 2024, pode ser otimista diante do atual cenário. O câmbio mais elevado e a possível dificuldade no repasse de preços devem pressionar a rentabilidade da companhia. Ajustando nossa projeção ao novo contexto, estimamos um EBITDA de R$ 6,5 bilhões para 2025, com margem de 31,0%.

Considerando o novo cenário, atualizamos nosso preço-alvo para R$ 9,00 por ação. Contudo, temos em nosso radar riscos relevantes para os acionistas minoritários, como a diluição resultante da conversão de dívida em equity dos lessores, o impacto da conversão de debêntures, a compensação do management e a possível aceleração da unificação das ações ON e PN, especialmente com a aproximação da fusão com a Gol. Sendo assim, apesar do upside potencial em relação à cotação atual, mantemos nossa recomendação de Manter para o papel, dado os riscos significativos de diluição para os acionistas.