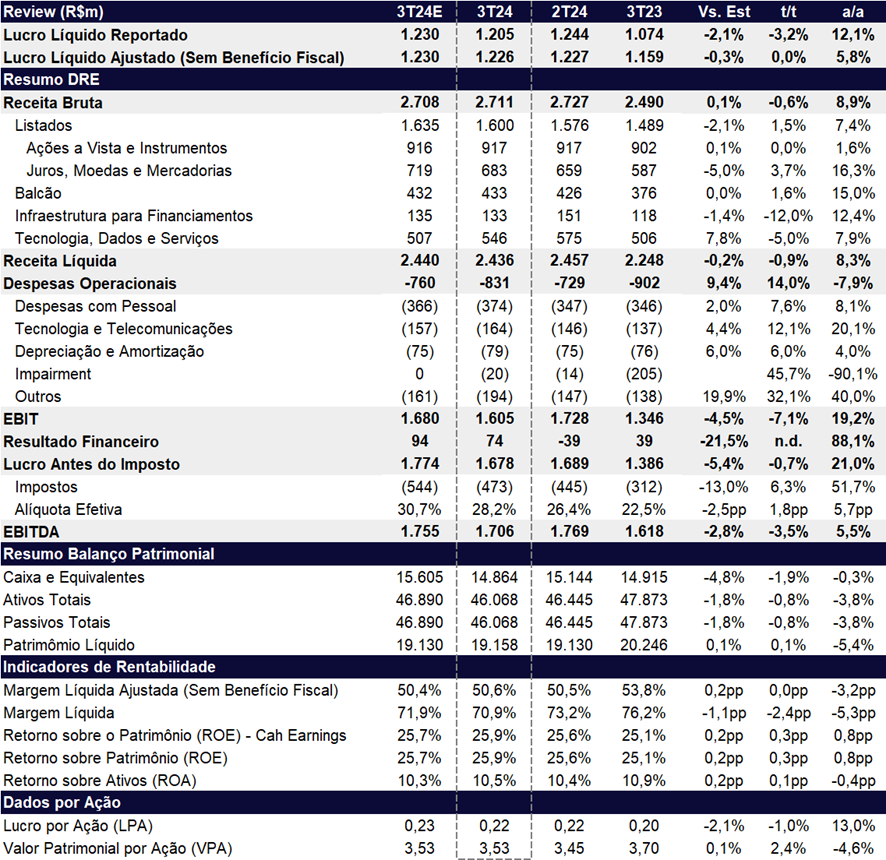

No 3T24, a B3 apresentou resultados em linha com o consenso e com nossas expectativas, alcançando um lucro líquido de R$ 1,22 bilhão, estável em relação ao trimestre anterior e crescendo 5,8% na comparação anual. Este trimestre foi marcado pela continuidade da pressão nas receitas de Ações à Vista, impactadas pelo volume médio diário de transações (ADTV) mais moderado. As receitas de Infraestrutura para Financiamento também registraram um desempenho abaixo do esperado, parcialmente em decorrência do término do programa Desenrola, que havia impulsionado a unidade em trimestres anteriores. O desempenho das receitas foi ainda pressionado por um forte aumento nas Despesas Administrativas, que incluíram melhor distribuição de gastos anteriormente concentradas no 4T24, refletidos em Processamento de Dados e Serviços de Terceiros, além de despesas atreladas ao faturamento, que subiram no trimestre principalmente por conta dos rebates. Mas em relação as despesas, a B3 reiterou o guidance para o final do ano.

A B3 implementou um sistema de rebates para as corretoras para estimular a adesão de futuro de Bitcoin para investidores pessoas físicas, que resultou em um aumento nas despesas atreladas à receita. Além disso, os rebates concedidos no Tesouro Direto também aumentaram, pressionando ainda mais os custos.

Diversificação de Receitas e Segmento de Derivativos em Expansão. Se por um lado as receitas de Ações à Vista e Infraestrutura mostraram estabilidade, o trimestre evidenciou uma diversificação positiva das fontes de receita. Receitas com Derivativos registraram crescimento de volume (ADV) em praticamente todos os tipos de contratos, com exceção de commodities. Por fim, as receitas do segmento de Listado de Juros Moeda e Mercadoria tiveram um impacto de um trimestre cheio de R$ 19m do futuro de Bitcoin. Lançado recentemente em abril, o futuro de Bitcoin deve continuar impulsionando as receitas nos próximos trimestres.

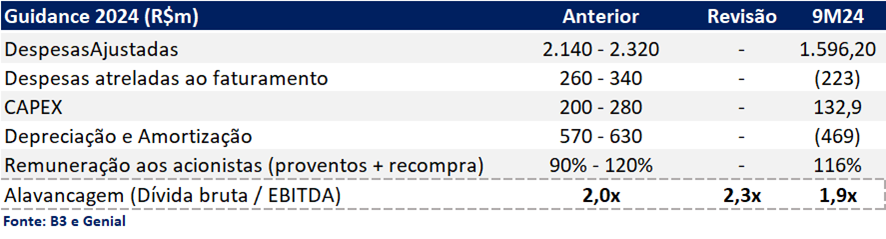

Além do mais, em out/24, a B3 realizou a 9a emissão de debêntures no valor de R$1,7b, que levou à revisão do guidance para o aumento da alavancagem para 2024.

Apesar da ausência de catalisadores de curto prazo e da pressão contínua de juros elevados, mantemos nossa recomendação de COMPRA para as ações da B3, fundamentada em seu valuation atrativo e um potencial recuperação da renda variável em 2025. Nosso preço-alvo é de R$ 14,00, representando um upside de 36,8%. Atualmente, a B3 está negociando a um múltiplo P/L de 11,0x para 2024, em comparação com cerca de 20x para seus pares internacionais no mesmo período.

B3 | Resultado 3T24: Aumento forte de despesas e receitas pressionadas, apesar de diversificação

Guidance: Alavancagem Revisada, Demais Projeções Inalteradas

Em out/24, a B3 realizou a emissão de debêntures no valor de R$ 1,7b (com prazo de 6 anos), que motivou a revisão do guidance de alavancagem de 2,0x para 2,3x. Segundo nossas estimativas, esse aumento de dívida deve levar a alavancagem para a casa dos 2,1x, ainda abaixo da nova projeção da empresa.

As outras linhas do guidance, por outro lado, tiveram suas projeções mantidas.

Receita: Ações à Vista Pressionado

A receita bruta de R$ 2,7b no 3T24 demonstrou um leve recuo, como estimávamos, de -0,6% t/t, mas se mantendo acima da receita bruta reportada no 3T23 (+8,9% a/a).

O resultado das respectivas linhas de receita foram positivos e demonstraram expansão t/t, com exceção da linha de Infraestrutura para Financiamentos, que teve contração de -12% t/t. O recuo da receita bruta vs. o 2T24 se explica em parte pelo término das receitas do Desenrola e da linha de Reversão de Provisões e Recuperação de Despesas, que complementou o trimestre passado em R$ 47,4m, e já neste trimestre negativou para -R$ 0,69m.

O volume financeiro médio diário (ADTV) de ações e renda variável ficou em apenas R$ 23,3b no 3T24, recuando -2,5% t/t e -2,1% a/a. Essa queda no ADTV é explicada pelo volume mais baixo de Ações que, mesmo com expansão das linhas de ETFs (+1,1% t/t, +15,4% a/a) e BDRs (+17,4% t/t, +48,3% a/a), registrou uma retração de -3,5% t/t e -5,0% a/a. A queda contínua no ADTV desde o último trimestre é reflexo tanto do cenário de alta de juros no Brasil, com aumento da taxa SELIC nas últimas duas reuniões do COPOM, e consequentemente uma transferência progressiva de capital de renda variável para renda fixa, quanto do cenário local de incerteza fiscal. A margem se manteve estável na visão a/a, mas retraiu -0,002bps t/t.

Listados. A receita atingiu R$ 1,6b, um aumento de +1,5% t/t e +7,4% a/a. O desempenho foi beneficiado principalmente pela linha de juros, moedas e mercadorias, que cresceu +16,3% t/t e +3,7% a/a, totalizando R$ 683m. Esse aumento reflete o maior volume em todos os tipos de contratos, com exceção de Commodities, o que compensou a queda na RPC médio total. Além disso, destacamos a contribuição do Futuro de Bitcoin, lançado em abril de 2024, que teve uma contribuição de R$ 18,9m no período.

Balcão. A receita alcançou R$ 432,6 milhões, com uma leve desaceleração no trimestre, mas ainda com alta de 1,6% t/t e 15,0% a/a. O destaque no período foi a linha de Derivativos, que expandiu 4,9% t/t e 7,8% a/a, impulsionada principalmente pelo aumento nas receitas de opções, termo e swaps, refletindo a volatilidade da curva de juros local. Por outro lado, a linha de instrumentos de renda fixa, que havia sido o principal motor dos resultados de Balcão no 2T24, mostrou uma desaceleração, crescendo apenas 0,9% t/t, embora continuando como a linha de maior crescimento anual, com alta de 17,5% a/a.

Infraestrutura para Financiamento. A receita ficou em R$ 133m, recuando substancialmente vs. o 2T24 (-12,0% t/t) dado o fim do programa Desenrola em mai/24, mas ainda em alta de +12,4% a/a, explicada pelo crescimento de 20,4% no número de veículos financiados desde o 3T23. O número de veículos vendidos aumentou 13% a/a, enquanto o percentual de veículos financiados alcançou 34% do total de veículos vendidos, representando um crescimento de 2,1 pp em comparação ao 3T23.

Tecnologia, Dados e Serviços. A unidade de Tecnologia, Dados e Serviços reportou uma receita de R$ 546,5 milhões, com crescimento de +3,7% t/t e +10,4% a/a. O desempenho foi impulsionado principalmente por (i) Outros, que registrou um salto de +121,5% t/t e +8,2% a/a, principalmente devido ao aumento nas receitas com multas; e (ii) Tecnologia e Acesso, que aumentou +3,9% t/t e +14,4% a/a, refletindo a expansão da base de clientes do segmento de Balcão e ajustes de preços pela inflação em produtos de tecnologia, como co-location e taxas de uso mensal. A linha de Dados e Analytics mostrou uma alta de +7,1% a/a, explicada pelo crescimento de receitas recorrentes da Neurotech e pela maior receita na vertical de dados para o mercado de capitais e market data, embora tenha caído -2,0% t/t, sem explicações na divulgação dos resultados. A linha de Bancos, por sua vez, apresentou uma queda de 18,9% t/t e 8,9% a/a, impactada pela menor receita com floating.

ADTV e CDI: Volume tem relação inversa com juros

Despesas: Crescimento Trimestral Forte, com Redistribuição e Despesas Ligadas ao Faturamento

No 3T24, as despesas totalizaram R$ 831,1 milhões, representando uma forte elevação de +14,0% em relação ao trimestre anterior, embora apresentem uma queda de -7,9% na comparação anual.

A elevação trimestral está relacionada com maiores gastos com Pessoal (+7,6% t/t), devido principalmente ao dissídio e reajustes dos planos de assistência médica, despesas atreladas ao faturamento (+23,9% t/t). Esse último aumento reflete novas despesas com incentivos relacionados ao Futuro de Bitcoin e ao Tesouro Direto. As despesas com Tecnologia e Telecom também subiram (+12,1% t/t), e a companhia realizou uma redistribuição de despesas que estavam concentradas no 4T, impactando as linhas de Serviços de Terceiros e Processamento de Dados no 3T.

Apesar do aumento das despesas t/t, a B3 reiterou o guidance para o final do ano.

A queda anual, por outro lado, pode ser explicada principalmente pelo fim da amortização dos intangíveis relacionados com a fusão com a Cetip. Segundo a empresa, excluindo esse efeito, o crescimento total das despesas teria sido de 13,8% a/a.

Resultado Financeiro: Boa Expansão t/t

O resultado financeiro ficou positivo em R$ 73,6m, uma melhora expressiva em relação aos valores negativos de -R$ 38,8m no 2T24, e do resultado de R$ 39,1m no 3T23 (+88,1% a/a).

O resultado positivo desse trimestre é reflexo da queda nas despesas financeiras (-22,9% t/t, -9,6% a/a), que compensaram um desempenho mais fraco nas receitas financeiras (-7,5% t/t, -5,8% a/a). O desempenho mais fraco das receitas financeiras é explicado por um menor CDI médio no período, apesar de um saldo médio de caixa maior. A queda nas despesas financeiras também é explicada principalmente pelo menor CDI médio em relação ao 3T23, além de um menor spread médio no custo de endividamento, resultado dos contínuos esforços da B3 para tornar sua estrutura de capital mais eficiente.

Além disso, o resultado financeiro foi impactado positivamente por uma variação cambial líquida. Embora essa variação tenha sido um fator negativo tanto no 2T24 quanto no 3T23, no 3T24 contribuiu positivamente para o resultado, adicionando R$ 11,6m.

Importante ressaltar que para os próximos trimestres devemos ver tanto um impacto positivo nas receitas impulsionado pela alta da SELIC, quanto um impacto negativo nas despesas pelo mesmo motivo, uma vez que a empresa completou sua 9a emissão de debêntures no valor de R$1,7b em out/24.