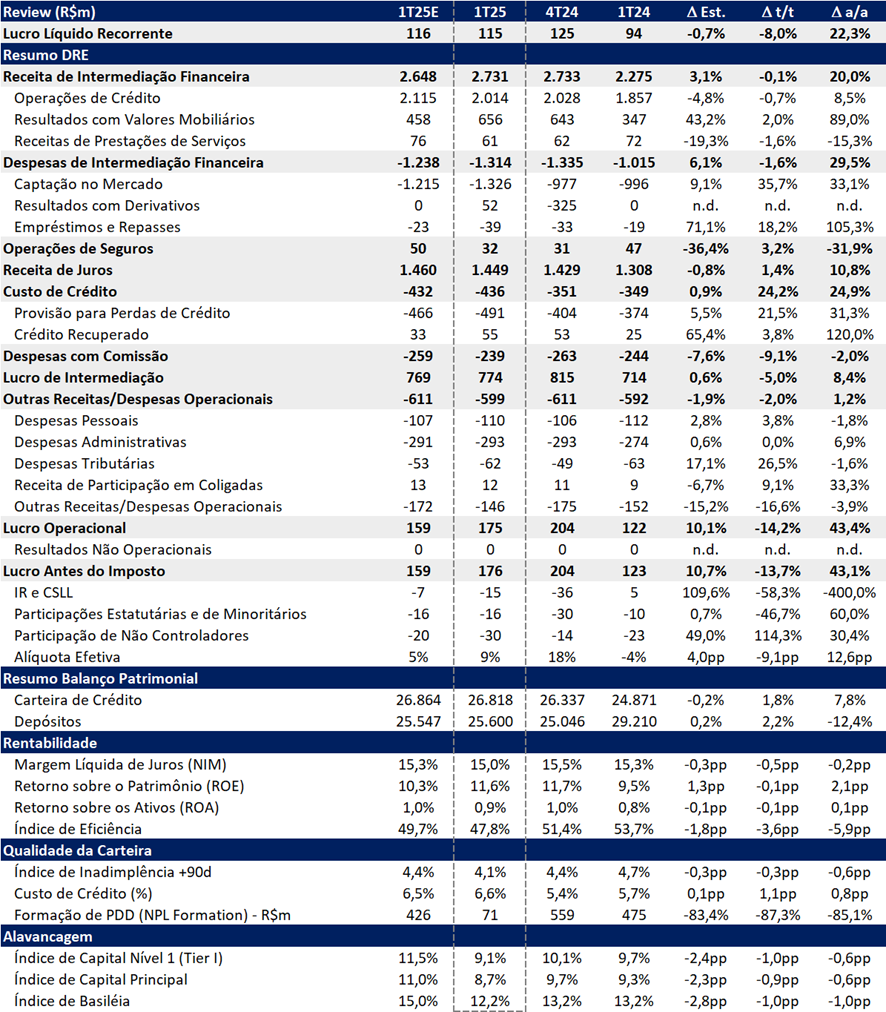

O Banco BMG apresentou um resultado morno no 1T25, com lucro líquido recorrente de R$ 115 milhões, queda de -7,8% t/t, mas alta de +21,7% a/a, em linha com nossas estimativas. Após quatro trimestres consecutivos de melhora na rentabilidade, o ROE recuou levemente para 11,6% (-0,1 pp t/t), ainda em um patamar historicamente baixo.

O desempenho foi afetado pela sazonalidade típica do 1T e, principalmente, pelos efeitos da Resolução nº 4.966, que elevou significativamente as provisões para perdas esperadas e pressionou os indicadores de capital. O impacto no patrimônio líquido foi mais severo do que o esperado, com uma redução de aproximadamente R$ 694 milhões (equivalente a 19% do capital no 4T24), o que deve forçar a continuidade da estratégia de venda de carteiras como forma de recompor capital.

Como resultado, o índice de capital principal caiu para 8,7% e o capital Nivel I ficou em 9,1%, próximo ao limite regulatório de 8,5%, reforçando a necessidade de ações adicionais para preservação da capacidade de crescimento.

Vale destacar que, não fosse a redução de R$ 694 milhões no patrimônio líquido — impacto superior ao que estimávamos e relacionado à implementação da Resolução nº 4.966 —, a rentabilidade teria sido ainda menor. O ROE ajustado teria caído para 10,6%, representando uma queda mais significativa de -1,1 pp t/t.

Do lado positivo, desde 2023, com a nomeação do novo CEO Félix, o BMG vem entregando avanços em eficiência e crescimento de receitas, em linha com a busca por melhorias estruturais no resultado operacional, qualidade dos ativos e rentabilidade mais sustentável. O destaque do trimestre foi a redução nas despesas e reversões de provisões operacionais, impulsionadas pelo uso de serviços de inteligência artificial.

Destaques do 1T25:

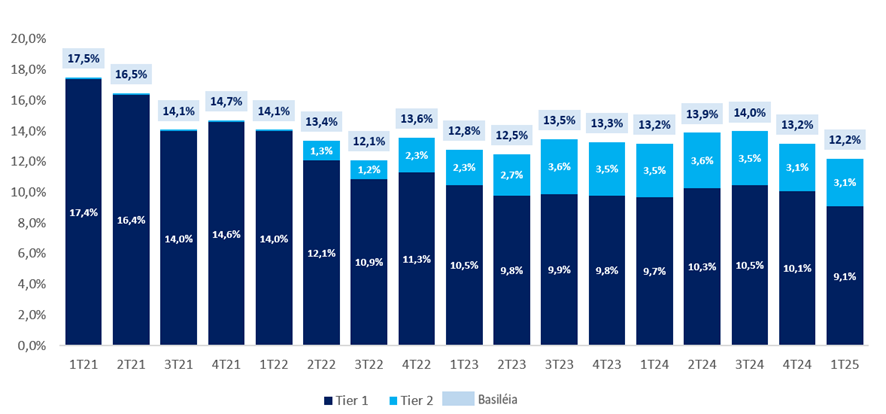

- Pressão no capital com Resolução 4.966: A nova regra impactou o índice de Basileia, que caiu -1,0 pp t/t, para 12,2%. O capital principal recuou para 8,7% (-0,9 pp t/t), se aproximando do mínimo regulatório. Para mitigar esse efeito, o banco deve continuar vendendo carteiras, como a de consignado nos EUA (R$ 3,7b) — classificada como não estratégica —, com um impacto positivo esperado de 0,8 pp ao capital nível I ao longo de 2025.

- Alta nas provisões com nova regulação: A mudança para o modelo de perdas esperadas elevou as despesas com provisões em +24,2% t/t.

- Piora na qualidade do lucro: O EBT (lucro antes dos impostos) caiu -13,7% t/t, refletindo a piora operacional. Mesmo com uma alíquota de imposto excepcionalmente baixa, o banco não conseguiu sustentar crescimento no lucro.

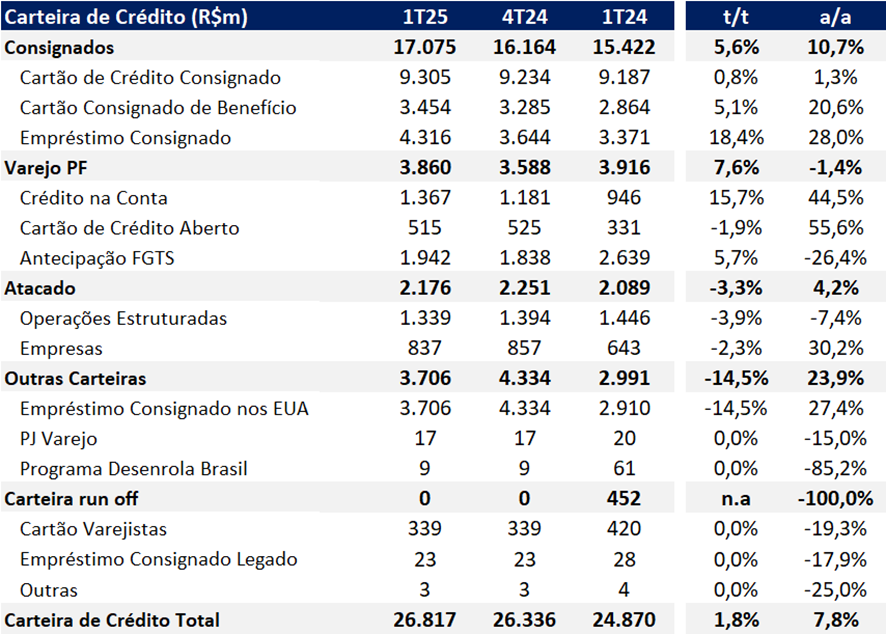

- Crescimento da carteira de crédito: A carteira de crédito do banco alcançou R$ 26,8 bilhões (+1,8% t/t e +7,8% a/a), com maior crescimento nos produtos core, com destaque para o cartão benefício (+5,2% t/t e +20,6% a/a), empréstimo consignado (+18,4% t/t e +28,1% a/a) e crédito pessoal (+15,7% t/t e +44,5% a/a).

- Avanço da margem financeira: O NII cresceu em linha com a carteira, beneficiado por um mix mais rentável.

- Despesas controladas: Forte disciplina de custos, com queda de -2,0% t/t e alta de apenas +1,2% a/a. O índice de eficiência melhorou para 47,9% (-3,5 pp t/t e -5,8 pp a/a).

Perspectivas para 2025

Embora a reestruturação venha mostrando avanços, o cenário para 2025 continua desafiador. A necessidade de fortalecer o capital por meio da venda de carteiras deve limitar a expansão de crédito, enquanto os juros elevados continuam comprimindo os spreads e mantendo o custo de funding em patamares elevados. O banco tem buscado diversificar sua estrutura de funding, com crescimento na captação institucional, especialmente após os episódios envolvendo o Banco Master, que elevaram a percepção de risco no mercado.

Além disso, o recente escândalo de fraudes no INSS levou à suspensão temporária das concessões de crédito consignado — uma das principais linhas do BMG —, o que deve afetar negativamente a originação no curto prazo. A previsão é de que gradualmente ao longo de junho e julho de 2025 as operações sejam retomadas. No entanto, acreditamos que esse movimento tende a ser positivo no médio e longo prazo, com melhorias e transparência nos empréstimos atrelados aos aposentados e pensionistas do INSS.

Apesar dos múltiplos descontados, mantemos uma visão mais cautelosa neste momento do ciclo e reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 4,40, o que implica um upside de 12,0%. O banco negocia a 4,5x P/L 2025e e 0,5x P/VP 2024, com um dividend yield atrativo de 5,6% para o ano.

BMG (BMGB4) | Resultado 1T25: Piora da Qualidade do Lucro e Forte Queda no Capital

Crédito: Foco nos Produtos Core

A carteira de crédito do BMG alcançou R$ 26,8 bilhões no 1T25, apresentando alta de +1,8% t/t e +7,8% a/a. O desempenho do trimestre foi impulsionado pelo avanço dos produtos core, com destaque para o cartão benefício (+5,2% t/t e +20,6% a/a), empréstimo consignado (+18,4% t/t e +28,1% a/a) e crédito pessoal (+15,7% t/t e +44,5% a/a). Seguimos observando um bom crescimento sequencial na linha de antecipação do FGTS (+5,7% t/t), apesar da queda na comparação anual (-26,4% a/a), reflexo da cessão de parte dessa carteira realizada no 2T24.

Com esse desempenho, a carteira de consignados voltou a ganhar participação no mix, em linha com o plano estratégico da companhia de focar em produtos core.

Apesar disso, entendemos que a originação na linha de consignado — principal frente de crescimento do banco — deve sofrer no curto prazo devido à suspensão temporária das modalidades do INSS, em resposta aos escândalos de fraude recentemente revelados.

Mix da Carteira de Crédito: Consignados Ganhando Participação

Carteira de crédito: Crescimento em PF e Consignados

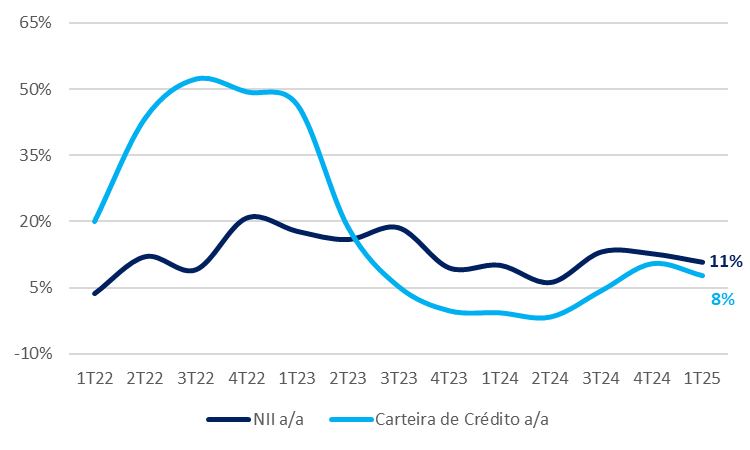

Receita de juros (NII): Avanço Impulsionado por Mix

No 1T25, o NII (receita de juros) atingiu R$ 1,4 bilhão, registrando alta de +1,4% t/t e +10,8% a/a. O desempenho foi impulsionado por um mix mais favorável, beneficiado pelo crescimento de carteiras rentáveis, como cartão consignado de benefício e crédito na conta (pessoal).

Crescimento NII: Em Linha com a Expansão da Carteira

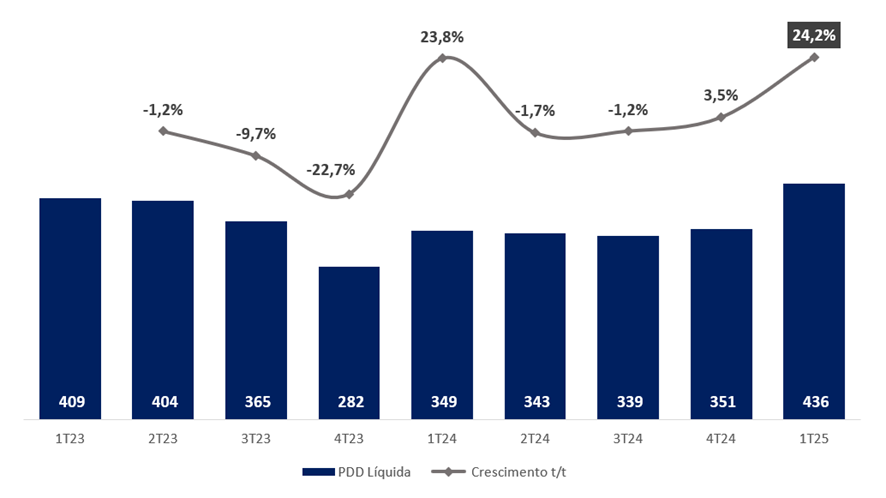

Inadimplência e Provisão: Provisões Impactadas pela 4.966

As provisões para devedores duvidosos (PDD) líquidas de recuperação totalizaram R$ 436 milhões no 1T25, com forte alta de +24,3% t/t e +24,7% a/a, refletindo o impacto da implementação da Resolução 4.966, que passou a exigir o uso da metodologia de perdas esperadas, aumentando a PDD bruta em +21,5% t/t e +31,3% a/a. Com isso, o custo de crédito atingiu 6,6% no trimestre, com alta de +1,1 pp t/t e +0,8 pp a/a.

Apesar disso, a inadimplência acima de 90 dias apresentou melhora tanto na comparação trimestral (-0,3 pp t/t) quanto anual (-0,6 pp a/a), atingindo 4,1%. A evolução positiva reflete o maior foco da companhia em linhas com garantia, como créditos consignados e FGTS, que já representam 71% do saldo total da carteira.

Como consequência da elevação nas provisões, o índice de cobertura subiu expressivamente, com alta de +93,3 pp t/t e +99,4 pp a/a, encerrando o trimestre em 202,2%.

Despesas de PDD: Forte Crescimento t/t

Despesas com Comissões: Recuo com Reclassificação Contábil da Resolução 4.966

No 1T25, as despesas com comissões totalizaram R$ 239 milhões, recuo de -9,1% t/t e -2,0% a/a. A variação reflete principalmente os efeitos da implementação da Resolução 4.966, que passou a exigir o reconhecimento diferido de custos e receitas de originação de crédito.

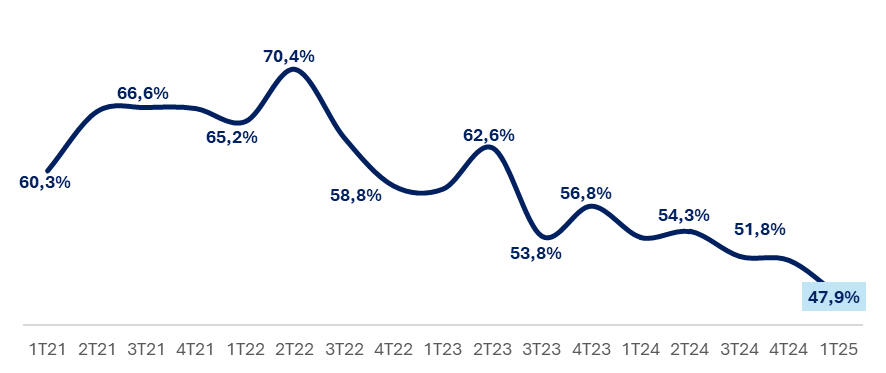

Despesas: Eficiência Melhora com Alavancagem Operacional

As despesas administrativas e operacionais somaram R$ 599 milhões no 1T25, com queda de -2,0% t/t e leve alta de +1,2% a/a, ficando abaixo da inflação e refletindo o foco da companhia na disciplina de custos.

Na comparação trimestral, o destaque foi a redução da linha de outras despesas (-16,6% t/t), que contempla principalmente provisões operacionais e suas reversões. Já na comparação anual, o crescimento contido foi impulsionado por quedas nas despesas com pessoal (-1,8% a/a) e em outras despesas (-3,9% a/a), compensadas pela alta nas despesas administrativas (+6,9% a/a).

Com um nível de despesas controlado e sólido crescimento de receitas, a companhia registrou um índice de eficiência de 47,9% no 1T25, com melhora de -3,5 pp t/t e -5,8 pp a/a.

Índice de eficiência: Em trajetória Positiva

Lucro antes do Imposto: Resultado Pressionado

O lucro antes dos impostos do BMG atingiu R$ 176 milhões no T25, com queda de -13,7% t/t, mas apresentando um avançoexpressivo de +43,1% a/a.

O desempenho do trimestre foi impactado por uma sazonalidade menos favorável e, principalmente, pelo aumento de provisões devido a implementação da nova regra contábil (Resolução 4.966). Nesse contexto, o crescimento mais modesto das receitas não foi suficiente para compensar a forte pressão das despesas com provisões, mesmo com a redução das despesas operacionais e de comissionamento.

Imposto: Ainda em Patamares Baixos

A alíquota efetiva de impostos foi de 9,0% no 1T25, marcando uma queda de -9,1 pp t/t e revertendo o movimento de normalização observado no trimestre anterior. A alíquota ainda foi beneficiada pelo pagamento de Juros Sobre o Capital Próprio (JCP), que totalizou R$ 58 milhões, reduzindo a base tributável.

Capital: Impacto da Resolução 4.966, Banco deve Seguir com estratégia de cessão de carteira

O índice de Basileia recuou para 12,2% no 1T25 (-1,0 pp t/t e -1,0 pp a/a), refletindo os impactos das Resoluções 4.966 e Resolução 452, que juntas reduziram o patrimônio líquido regulatório em R$ 694 milhões.

O capital de Nível I caiu para 9,1% (-1,0 pp t/t) e o capital principal para 8,7% (-1,0 pp t/t), aproximando-se dos limites mínimos regulatórios de 8,5%. A piora no capital foi agravada pelo crescimento de 5,2% t/t nos ativos ponderados pelo risco (RWA), puxado pelo avanço da carteira e maior exigência de capital regulatório sobre risco operacional.

Com poucas alternativas no curto prazo, BMG deve seguir vendendo ativos para sustentar o crescimento. Uma das principais frentes é a venda da carteira de crédito consignado nos Estados Unidos — classificada como não estratégica — com volume de R$ 3,7 bilhões e prevista para ocorrer ao longo de 2025. A operação pode adicionar cerca de +0,8 pp ao capital Nível I, segundo a administração. De acordo com o banco, se a carteira internacional já tivesse sido descontinuada, o índice de Basileia teria encerrado o trimestre em 13,2% e o capital Nível I em 9,9%, patamares levemente mais confortáveis diante do atual contexto de pressão regulatória.

Além disso, as cessões de consignado tradicional no Brasil devem seguir adiante, especialmente com a normalização do mercado de INSS. Estimamos que, a cada R$ 1 bilhão em cessões, o banco poderia elevar seu índice de capital em aproximadamente +0,3–0,4 pp, ajudando a aliviar a pressão regulatória e a abrir espaço adicional para o crescimento da carteira de crédito.

Índice de Basiléia: Capital Pressionado