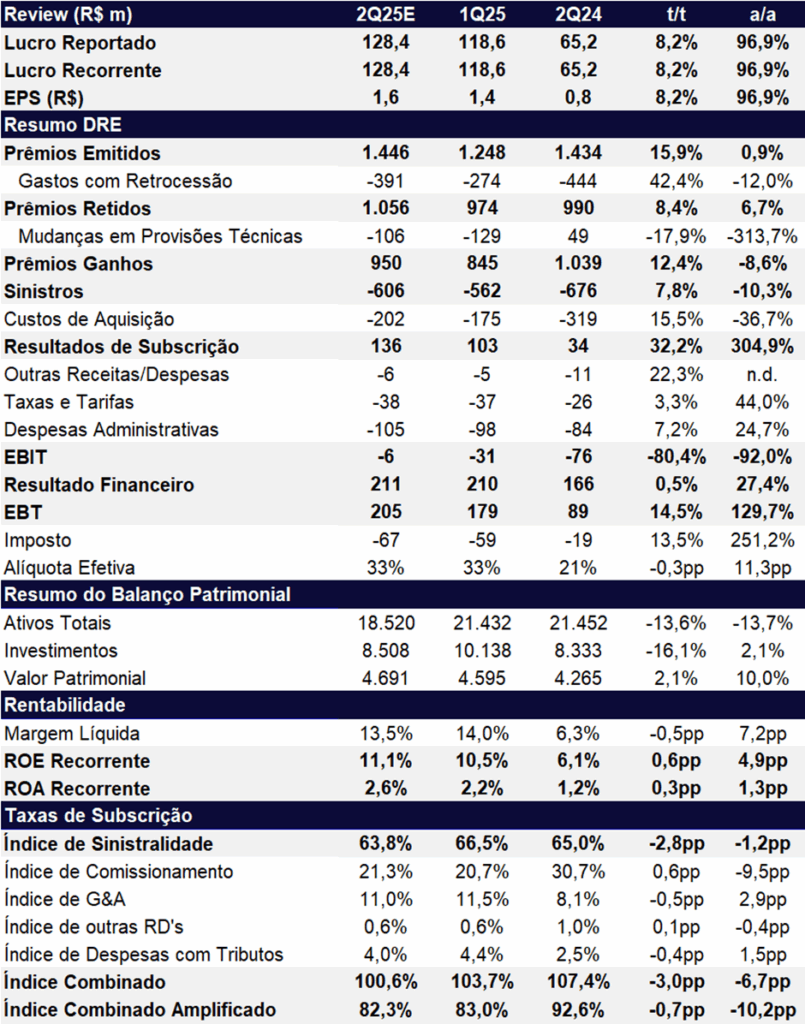

Estimamos um lucro líquido de R$ 128 milhões para o IRB no 2T25, representando um forte avanço de +96,9% a/a e expansão de +8,2% t/t, com um ROE de 11,1% (+0,6pp t/t; +4,9pp a/a). Dados preliminares da Susep indicam um resultado acumulado de R$ 60 milhões entre abril e maio, e projetamos um desempenho mais forte em junho, sustentando um trimestre mais positivo.

A melhora deve ser explicada por dois fatores principais:

- Redução da sinistralidade, refletindo o foco em contratos mais rentáveis.

- Resultado financeiro robusto, apoiado pelo elevado patamar da Selic.

Para os próximos trimestres, acreditamos que a estratégia de foco em contratos mais rentáveis continuará contribuindo para a redução da sinistralidade, ainda que limite o crescimento dos prêmios emitidos – ponto que segue como preocupação. Para 2025, projetamos crescimento modesto de prêmios ganhos (cerca de 5%), puxado principalmente pela maior retenção e não pelo aumento de originação.

No 2T25, estimamos índice combinado próximo a 100% (vs. 103,7% no 1T25), melhora de -3,0 pp t/t e -6,7 pp a/a. Embora o indicador já tenha ficado abaixo de 100% em dois trimestres de 2024, ele segue volátil. Nossa visão é de que a estabilidade tende a aumentar à medida que o legado de prêmios ruins se dilua e a nova originação, com sinistralidade mais controlada, ganhe mais peso no resultado. A gestão sinaliza que o período de reestruturação do legado já terminou.

O resultado financeiro deve continuar forte, beneficiado pela Selic elevada, ainda que com estabilidade trimestral (+0,5% t/t) devido à ausência do ganho cambial registrado no 1T25. Na comparação anual, projetamos alta de +27,4% a/a.

Do lado comercial, projetamos que os prêmios emitidos (vendas) atinjam R$ 1,4 bilhão, avanço de +15,9% t/t, mas com crescimento anual modesto de +0,9% a/a, ainda pressionado pelo cancelamento dos contratos de vida no 3T24. Já os prêmios ganhos (receita) devem apresentar alta de +12,4% t/t, mas recuar -8,6% a/a, refletindo o efeito cumulativo do baixo crescimento de prêmios emitidos nos últimos períodos.

Acreditamos que o desempenho operacional no trimestre será favorecido, principalmente, pela redução do índice de sinistralidade, que deve recuar para 63,8% (-2,8 pp t/t) após a alta pontual registrada no trimestre anterior e no mês de abril. Também projetamos queda sequencial no índice de despesas administrativas (G&A) para 11,0% (-0,5 pp t/t), ainda que permaneça em patamares historicamente elevados, com espaço para melhora.

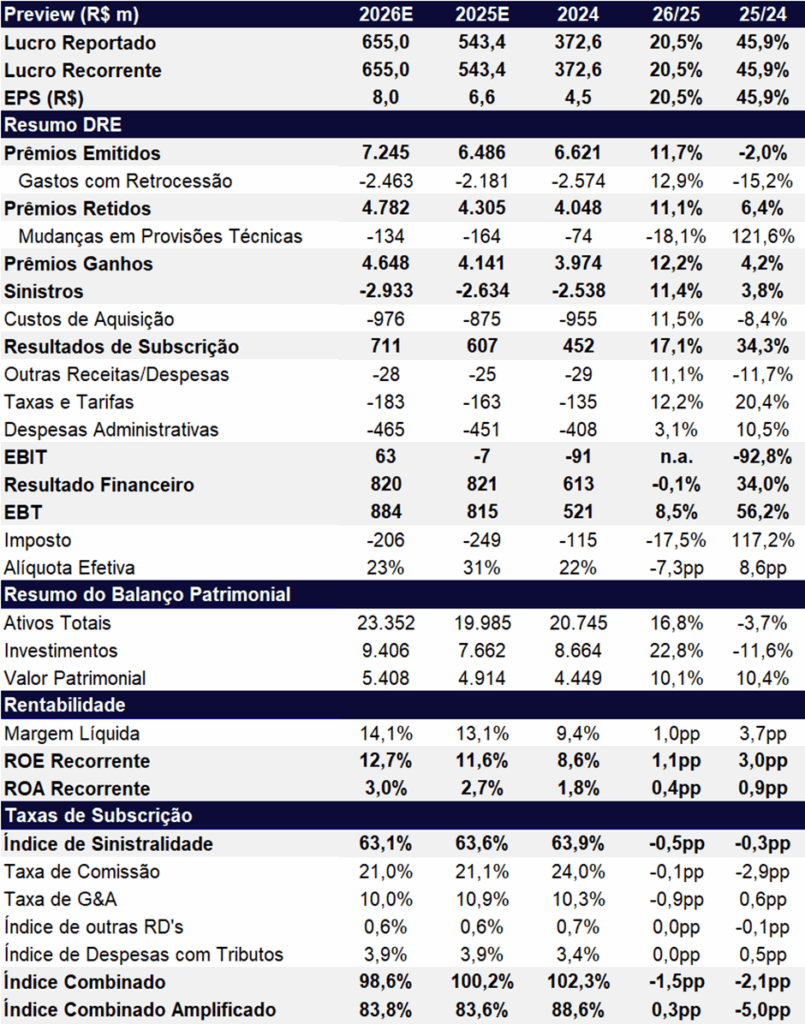

Apesar de um trimestre menos dinâmico — reflexo de um abril mais fraco, com lucro de apenas R$ 21 milhões —, mantemos uma visão otimista para 2025, projetando crescimento robusto de +45,9% a/a no lucro líquido, para R$ 543 milhões. Esse avanço deve ser sustentado pelo patamar elevado dos juros, que favorece o resultado financeiro, e pela melhora da eficiência operacional, com índice combinado estimado em 100,2% (vs. 102,3% em 2024). A normalização da sinistralidade e a redução das taxas de comissão devem reforçar a rentabilidade e sustentar a expansão do lucro.

Valuation: Seguimos com Recomendação de MANTER

Com o ROE ainda abaixo do custo de capital, enxergamos espaço limitado para expansão de múltiplos no curto prazo. Apesar de o papel negociar a níveis aparentemente atrativos — 7,0x P/L 2025e, 5,8x P/L 2026e e 0,77x P/VP 2025e —, a margem de segurança permanece restrita diante do retorno ainda inferior ao custo de capital e da volatilidade dos resultados, mesmo com a tendência de melhora gradual. Mantemos nossa recomendação de MANTER.

IRB Re (IRBR3) | Prévia 2T25: Avanço do Lucro Impulsionado Pelo Operacional e Financeiro

IRB Re (IRBR3) | 2025e 2026e: Evolução Gradual do ROE

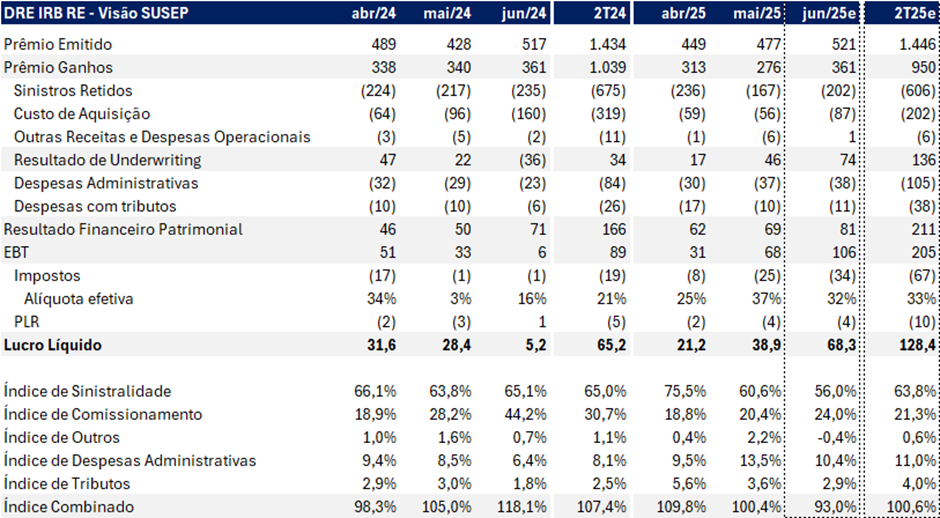

Dados SUSEP 2T25: Melhora Gradual ao Longo do Trimestre

Os dados operacionais divulgados pela Susep para o 2T25 indicam uma trajetória de melhora ao longo do trimestre. Abril foi impactado negativamente por sinistros mais relevantes na operação internacional, refletindo um mês mais fraco. Maio apresentou recuperação moderada, mas ainda sem grande destaque. Nossa expectativa é de um avanço mais robusto em junho, sustentando a expectativa de um bom resultado consolidado para o trimestre.

Para junho, nossa expectativa é de um desempenho ainda mais forte, com lucro estimado em R$ 68,3 milhões, sustentado por uma redução da sinistralidade (-4,6pp m/m) com melhora na dinâmica operacional e um bom resultado financeiro impulsionada principalmente pelos juros mais alto. Assim, projetamos um lucro líquido consolidado de R$ 128 milhões no 2T25, com destaque para a melhora sequencial dos resultados mês a mês.

Dados SUSEP 2T25: Junho Deve Ser o Melhor Mês do Trimestre

Prêmios: Estratégia Segue Focada em Rentabilidade

No 2T25, projetamos que os prêmios emitidos alcancem R$ 1,4 bilhão, refletindo um crescimento robusto de +15,9% t/t, mas estável na base anual +0,9% a/a. O desempenho anual segue pressionado, principalmente devido ao reposicionamento no segmento de Vida, que teve contratos cancelados a partir do 3T24 por conta de baixa rentabilidade — movimento alinhado à estratégia do IRB de priorizar negócios mais rentáveis em detrimento do volume. Já os prêmios ganhos devem somar R$ 950 milhões no trimestre, alta de +12,4% t/t, mas ainda com queda de -8,6% a/a, refletindo vários trimestres com baixo crescimento de prêmios emitidos.

Sinistralidade: Melhora Relevante no Trimestre

Projetamos um índice de sinistralidade de 63,8% no 2T25, representando uma melhora significativa de -2,8pp t/t, reflexo da ausência de grandes eventos de sinistro no trimestre — em contraste com o 1T25, que foi impactado por um evento de maior magnitude. Na comparação anual, esperamos também uma redução de -1,2pp a/a, beneficiada por uma base de comparação mais fraca, já que o 2T24 foi negativamente afetado pelas enchentes no Rio Grande do Sul.

Despesas Administrativas: Forte Alta a/a

Esperamos que as despesas administrativas somem R$ 105 milhões no 2T25, com crescimento de +7,2% t/t e alta expressiva de +24,7% a/a — reflexo principalmente dos maiores investimentos em TI realizados ao longo deste ano. Com isso, o índice de despesas administrativas (G&A) deve apresentar leve melhora de -0,5pp t/t, atingindo 11,0%, mas ainda assim com uma piora significativa de +2,9pp a/a.

Comissões: Continuidade da Trajetória de Melhora a/a

Projetamos que o índice de comissionamento registre uma leve alta sequencial (+0,6pp t/t), mas siga apresentando forte melhora na comparação anual, com redução de -9,5pp a/a, atingindo 21,3% no 2T25. A melhora anual reflete, principalmente, o encerramento de um contrato específico no segmento de Vida em junho de 2024, que pressionava negativamente o índice no ano anterior. Dessa forma, estimamos que o custo de aquisição alcance R$ 202 milhões no trimestre (+15,5% t/t e -36,7% a/a).

Índice Combinado: Se Aproximando do Breakeven Operacional

Esperamos uma melhora relevante do índice combinado, que deve melhorar -3,0pp t/t e -6,7pp a/a, atingindo 100,6% no 2T25 — se aproximando do breakeven operacional de 100%. O desempenho reflete a combinação de uma melhora da sinistralidade e do comissionamento, que compensam a piora anual no índice de despesas administrativas.

Resultado Financeiro e Patrimonial: Crescimento Anual Impulsionado Pelos Juros Altos

Projetamos que o IRB reporte um resultado financeiro e patrimonial de R$ 211 milhões no 2T25, praticamente estável na comparação trimestral (+0,5% t/t), já que no 1T25 houve um efeito não recorrente positivo — uma variação cambial favorável de aproximadamente R$ 45 milhões — que não deve se repetir agora. Na comparação anual, estimamos alta de +27,4% a/a, impulsionada pelo patamar elevado das taxas de juros, que seguem favorecendo o desempenho da carteira de investimentos da companhia.

Imposto: Beneficiado pela Utilização de Prejuízos Fiscais

Esperamos que a alíquota efetiva de impostos no 2T25 fique em 33%, uma queda de -0,3pp t/t, mas ainda com alta de +11,3pp a/a. A alíquota deve seguir beneficiada pelo uso de créditos tributários no período, ainda que em menor magnitude do que no ano anterior. A resseguradora segue sem pagar dividendos por conta dos prejuízos acumulados.