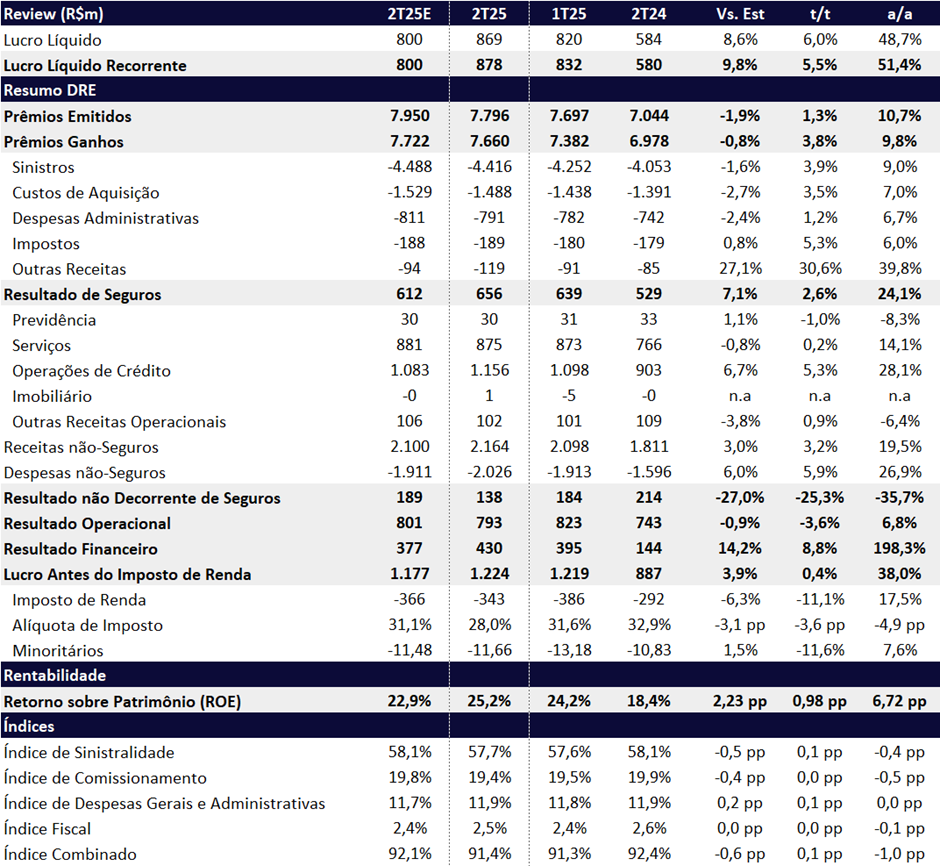

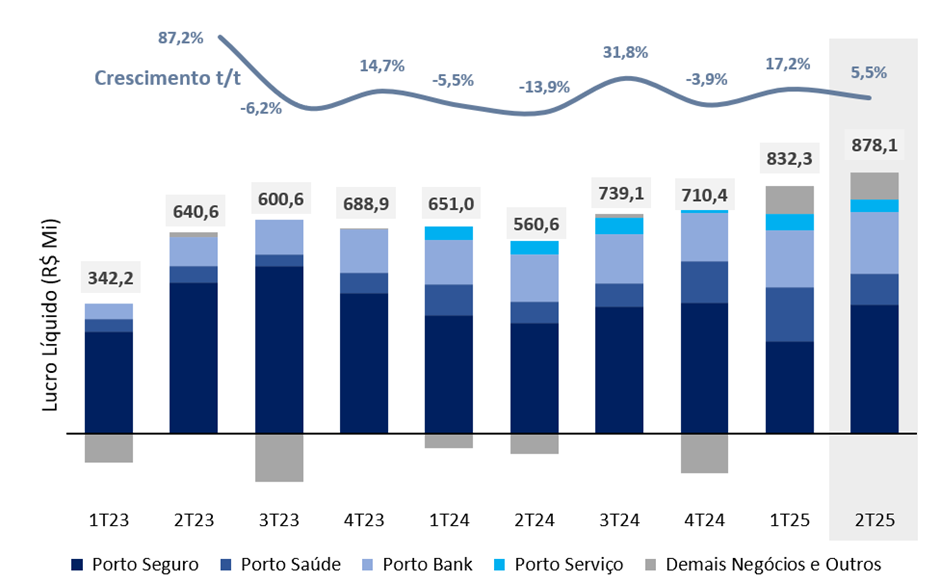

A Porto divulgou nesta manhã (13/08) um resultado novamente acima do esperado, reforçando a leitura positiva que temos sobre o novo momento da companhia. O lucro líquido recorrente totalizou R$ 878 milhões, alta de +5,5% t/t e +51,4% a/a, superando o consenso em 11,2% e nossas projeções em 9,8%. O ROE atingiu 25,2% no trimestre, com expansão de +1,0 pp t/t e +6,7 pp a/a, superando o patamar de 21% em todas as verticais e reforçando o novo patamar estrutural de rentabilidade da companhia.

A Porto, que antes da pandemia operava com ROE ao redor de 15%, tem conseguido sustentar níveis superiores a 20% nos trimestres recentes, impulsionada por uma estratégia bem-sucedida de diversificação de portfólio, aumento de vendas cruzadas na base de corretores e foco comercial em linhas mais rentáveis. Diante do forte desempenho apresentado no primeiro semestre e de uma execução consistente, a companhia revisou positivamente seu guidance para 2025 nas unidades Porto Saúde e Porto Bank.

O bom resultado do trimestre foi impulsionado pela melhora da sinistralidade em todos os produtos na unidade de seguros, pelo desempenho sólido das verticais de Saúde e Bank, pela recuperação da vertical de Demais Negócios — revertendo o prejuízo de um ano atrás — e pela menor taxa efetiva de impostos. Além disso, o resultado financeiro surpreendeu positivamente, registrando um avanço expressivo de +8,8% t/t e +198,3% a/a, impulsionado pela receita da carteira de aplicações financeiras (ex-previdência e ALM), apesar do CDI ter representado apenas 86,4% da carteira, impactado por alocações em títulos indexados à inflação.

A companhia segue fortalecendo seu canal corretor, ampliando a diversificação de produtos e investindo em capacitação comercial — estratégia que tem favorecido as vendas cruzadas, contribuído para um melhor mix de receitas e sustentado a rentabilidade estrutural em patamares mais elevados.

Na visão consolidada, os prêmios emitidos apresentaram leve avanço de +1,3% t/t e uma sólida expansão de +10,7% a/a, com destaque para as verticais de Saúde, Odonto, Patrimonial e Vida. Já os prêmios ganhos cresceram +3,8% t/t e +9,8% a/a.

O índice combinado ficou em 91,4%, estável no trimestre (+0,1 pp t/t) e com melhora de -1,0 pp a/a, refletindo a redução da sinistralidade (-0,4 pp a/a), sobretudo em Saúde e Patrimonial, e a queda do índice de comissionamento (-0,5 pp a/a).

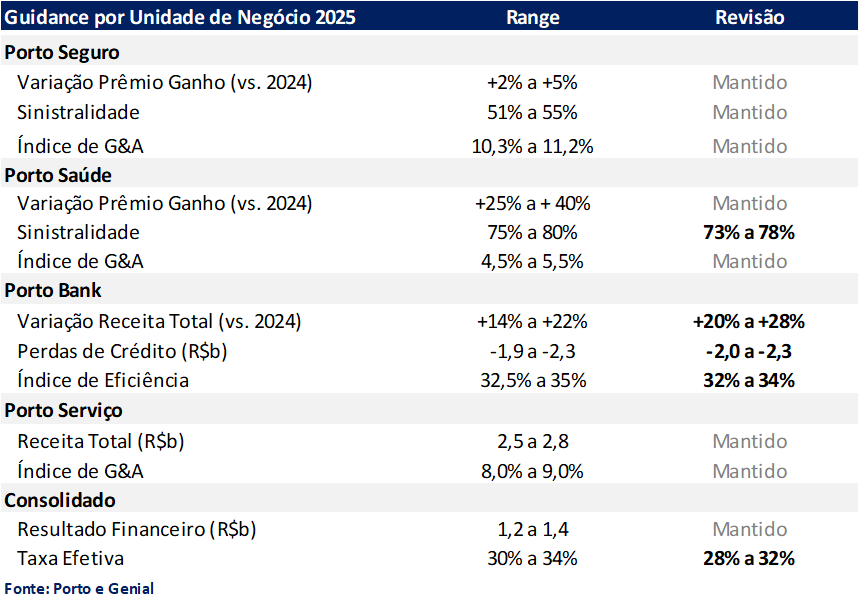

Guidance: Revisão Positiva!

Como esperávamos, a companhia revisou positivamente seu guidance para 2025 após o forte resultado do primeiro semestre e uma sólida execução estratégica. As principais alterações foram:

- Porto Saúde: redução da sinistralidade estimada de 75%-80% para 73%-78%;

- Porto Bank: elevação na projeção de receita, de 14%-22% para 20%-28%, e melhora do índice de eficiência, de 32,5%-35% para 32%-34%, apesar do aumento nas perdas de crédito, de R$ 1,9b–R$ 2,3b para R$ 2,0b–R$ 2,3b;

- Impostos: redução da taxa efetiva de 30%-34% para 28%-32%, devido à maior TJLP.

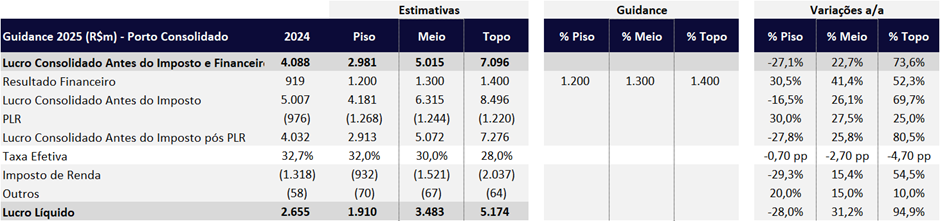

Incorporando essas alterações, estimamos que o lucro líquido implícito para 2025 passe de R$ 3,1 bilhões (+17,3% a/a) para R$ 3,5 bilhões (+30,9% a/a), o que corresponde a um ROE de 23,6% (+3,3 p.p. a/a).

Do lado negativo, o guidance para 2025 mantém a expectativa de desaceleração no crescimento da vertical de Seguros, acompanhada de alta na sinistralidade. Esse movimento reflete tanto a perda gradual de representatividade do seguro auto quanto a base comparativa desafiadorado ano passado, que foi marcado por níveis atipicamente baixos de sinistros.

Guidance 2025: Lucro Implícito de R$ 3,5b, Alta de +31,2% a/a

Valuation: Mantemos COMPRA

Seguimos convictos na estratégia da Porto, que deve continuar sustentando um ROE acima de 20% no médio e longo prazo. Diante da perspectiva mais favorável, reiteramos nossa recomendação de COMPRA, mantendo a Porto como nossa top pick no setor de Seguros, e aumentamos nosso preço-alvo de R$ 63,40 para R$ 69,00, implicando um potencial de valorização de +24,7%.

Apesar da forte performance recente, acreditamos que as ações (PSSA3) permanecem negociando a múltiplos razoavelmente atrativos: 11,0x P/E 2025e, 9,7x P/E 2026e, 2,3x P/VP 2025e, além de um dividend yield estimado em 4,7% para 2025.

Porto (PSSA3) | Resultado 2T25: Financeiro Forte e Menores Impostos Impulsionam Lucro t/t

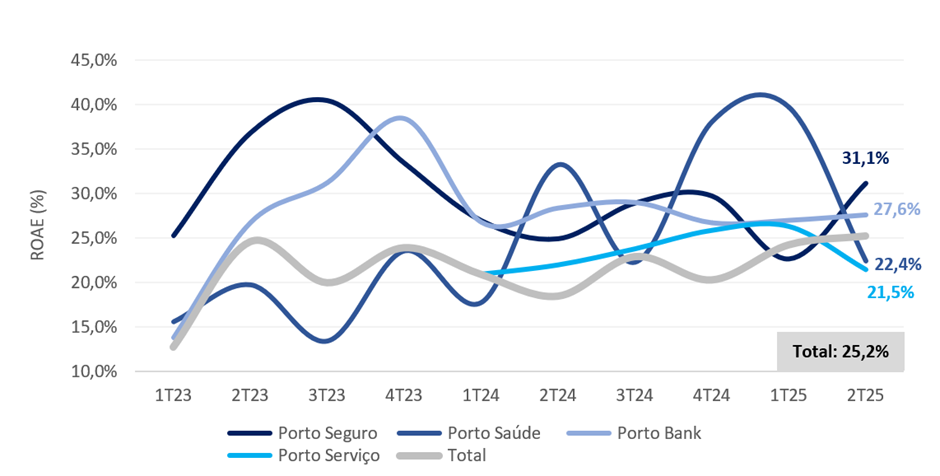

ROE por Vertical (%): Acima de 21% em Todas as Verticais

Lucro Por Vertical (R$m): Estratégia de Diversificação Suaviza Volatilidade e Impulsiona Lucro

Prêmios (Consolidado): Crescimento Segue Sustentado pela Diversificação do Portfólio

A Porto registrou R$ 7,8 bilhões em prêmios emitidos no 2T25, alta de +1,3% t/t e sólido avanço de +10,7% a/a. O crescimento segue sustentado pela diversificação do portfólio, com destaque para Saúde e Odontologia, que vêm ganhando relevância dentro do conglomerado.

- Saúde e Odonto: manteve ritmo acelerado, com alta de +4,3% t/t e +27,8% a/a, consolidando-se como um dos principais vetores de crescimento. O desempenho foi impulsionado pelo fortalecimento do canal corretor e pela expansão da base de clientes.

- Vida: registrou crescimento de +11,4% t/t e +16,6% a/a, totalizando R$480 milhões n o trimestre, beneficiado principalmente pelas carteiras de Prestamista e Vida Individual.

- Patrimonial: avançou +3,8% t/t e +6,5% a/a, alcançando R$ 876 milhões sustentado pelo bom desempenho dos seguros residencial e empresarial.

- Automóveis: o seguro Auto segue perdendo participação relativa dentro da Porto, com retração de -1,8% t/t, embora siga apresentando crescimento modesto na base anual (+2,9% a/a), alancando R$ 3,91 bilhões no trimestre e após ter ficado praticamente estagnado ao longo de 2024. Apesar da leve recuperação, o segmento continua enfrentando forte pressão competitiva em um mercado maduro e altamente disputado.

Índice Combinado e Sinistralidade (Consolidado): Melhora Anual Impulsionada por Todos os Segmentos

O índice de sinistralidade consolidado fechou em 57,7% no 2T25, com leve alta de +0,1pp t/t, mas melhora de -0,4pp a/a. A redução anual reflete melhora em todos os produtos, com destaque para Patrimonial (-4,5pp a/a), Vida (-4,4pp a/a) e Saúde (-2,3pp a/a). O segmento de Auto — o de maior representatividade no mix — também contribuiu, com queda de -0,5pp a/a, beneficiado pela menor incidência de eventos climáticos, em contraste com o 2T24, quando as enchentes no Rio Grande do Sul pressionaram o indicador.

O índice combinado encerrou o trimestre em 91,4%, melhora de -1,0pp a/a, sustentada pela queda de -0,5pp a/a no índice de comissionamento e pela redução da sinistralidade (-0,4pp a/a). Na comparação trimestral, houve leve alta de +0,1pp t/t, refletindo a pequena deterioração da sinistralidade (+0,1pp t/t) e o aumento do índice de despesas gerais e administrativas (+0,1pp t/t).

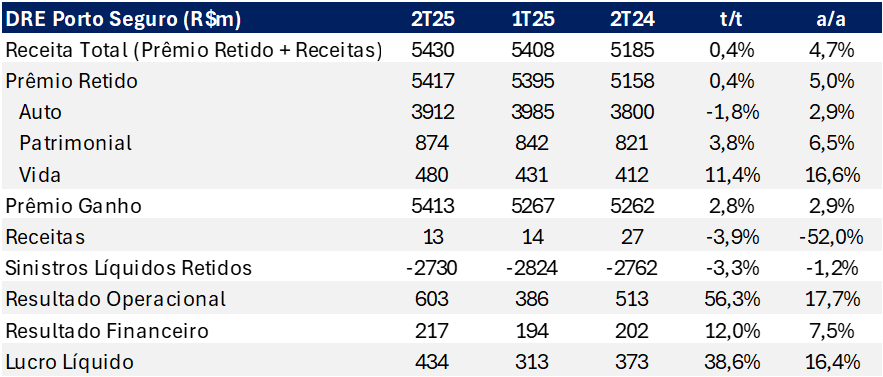

Vertical Porto Seguro (Auto, Patrimonial e Vida): Forte Alta no Lucro com Melhora da Sinistralidade e Eficiência Operacional

A vertical de seguros reportou lucro de R$ 434 milhões no 2T25, alta de +38,6% t/t e +16,4% a/a. O resultado foi impulsionado pela melhora da sinistralidade em todos os segmentos e pela maior eficiência operacional no período, com redução das despesas administrativas e operacionais, beneficiadas pela captura de sinergias com a integração das plataformas. Como reflexo, o ROE da operação avançou +8,5pp t/t e +6,2pp a/a, encerrando o trimestre em 31,1%.

Os prêmios retidos cresceram levemente no trimestre (+0,4% t/t), mas avançaram +5,0% a/a, sustentados pelos segmentos Patrimonial e Vida. O Auto seguiu com crescimento modesto (+2,9% a/a). Já os prêmios ganhos aumentaram +2,8% t/t e +2,9% a/a.

Desempenho por Segmento

Auto

- Prêmios Emitidos: Recuaram -1,8% t/t, mas cresceram +2,9% a/a, acompanhando a alta de +2,7% a/a da frota segurada.

- Sinistralidade: Apresentou melhora de –1,6 pp t/t e -0,5pp a/a, atingindo 58,5%. A queda reflete a menor incidência de eventos climáticos — devido às enchentes no Rio Grande do Sul que haviam elevado o indicador no 2T24, e ao período chuvoso no 1T25, quando a ocorrência de chuvas historicamente aumenta a frequência de sinistros.

Patrimonial

- Prêmios Emitidos: Avançaram +3,8% t/t e +6,5% a/a, impulsionados pelas linhas Empresarial e Residencial — esta última beneficiada pela maior oferta do Proteção Combinada (carro + residência). Destaque também para os crescimentos expressivos (acima de 15%) nos seguros Imobiliário e Celular.

- Sinistralidade: Apresentou forte queda de -10,2pp t/t e -4,5pp a/a, chegando a 25,2%, também beneficiada pela menor ocorrência de eventos climáticos.

Vida

- Prêmios Emitidos: Apresentaram forte crescimento de +11,4% t/t e +16,6% a/a. O desempenho foi impulsionado pelo Vida Individual (+15,0% a/a), favorecido por campanhas promocionais, fortalecimento dos canais de oferta e menores índices de cancelamento e inadimplência, e pelo Prestamista (+35,0% a/a), beneficiado pela expansão da base de corretores parceiros e pelo avanço em vendas cruzadas no ecossistema.

- Sinistralidade: Alcançou 32,2%, com forte melhora de -6,9 pp t/t e -4,4pp a/a.

DRE Porto Seguro 2T25 (R$m): Melhora Operacional Impulsiona Lucro

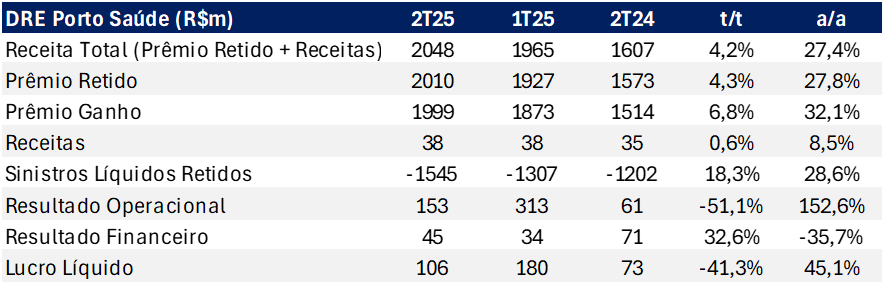

Vertical Porto Saúde (Saúde + Odonto): Trimestre Impactado por Sazonalidade, mas Crescimento Anual Segue Forte

A vertical reportou lucro líquido de R$ 106 milhões no 2T25, alta de +45,1% a/a, apesar da queda sequencial de -41,3% t/t, em função da sazonalidade menos favorável do 2T, que historicamente apresenta sinistralidade mais elevada. Na comparação anual, o desempenho segue impulsionado pela combinação entre forte crescimento de prêmios e melhora na sinistralidade. O ROE da unidade foi de 22,4%, queda de -17,3pp t/t e leve alta de +0,1pp a/a.

Os prêmios retidos somaram R$ 2,0 bilhões, avanço de +4,3% t/t e +27,8% a/a, com destaque para o segmento de Saúde, que cresceu +4,4% t/t e +28,3% a/a. Apesar do forte crescimento, as receitas mostram uma desaceleração em relação aos 35% reportado no 1T25, com queda no ticket médio devido ao mix para planos mais baratos. O resultado foi sustentado pela ampliação da base de clientes (+7,0% t/t e +24,0% a/a), mantendo o bom ritmo de crescimento marcando o 19º trimestre consecutivo de crescimento.

O índice de sinistralidade combinado das unidades de Saúde e Odonto atingiu 77,3%, com alta sazonal de +7,5pp t/t, mas melhora de -2,1pp a/a. Excluindo o efeito da sazonalidade, a trajetória anual segue refletindo a eficácia das estratégias implementadas nas frentes de verticalização virtual, combate a fraudes e lançamento de novos produtos.

O índice combinado da unidade foi de 92,6%, melhora de -3,7pp a/a, apoiada pela maior eficiência nas despesas administrativas, redução de despesas comerciais e queda na sinistralidade.

DRE Porto Saúde 2T25 (R$m): Forte Evolução a/a

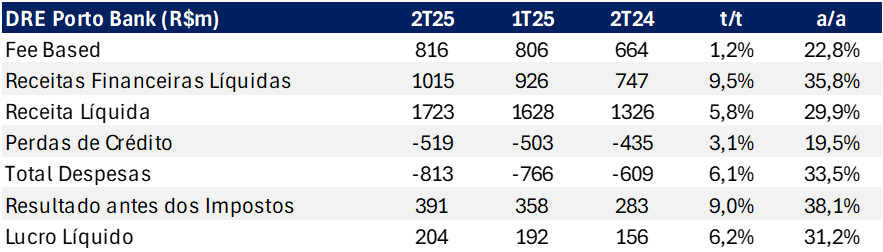

Vertical Porto Bank: Forte Evolução de Receitas Impulsiona Lucro

A vertical Porto Bank reportou lucro líquido de R$ 204 milhões no 2T25, alta de +6,2% t/t e +31,2% a/a, impulsionada pela diversificação e pela complementariedade dos produtos, que sustentaram um avanço de +29,4% a/a na receita total da vertical. O ROE permaneceu elevado, em 27,6%, com alta de +0,6pp t/t, apesar da queda de -0,7pp a/a.

A carteira de crédito alcançou R$ 20,9 bilhões (+4,1% t/t e +17,8% a/a), puxada pela expansão contínua da carteira de cartões, que somou R$ 18,2 bilhões (+19,3% a/a) e se consolidou como o principal motor de crescimento da operação financeira.

A margem financeira (NII) também foi destaque, com alta de +5,9% t/t e +36,8% a/a, atingindo R$ 689 milhões. O avanço refletiu a mudança no reconhecimento de receita de juros para 90 dias (vs. 60 dias anteriormente), além da melhora no mix de produtos.

A inadimplência acima de 90 dias atingiu 6,9% no 2T25, com alta de +0,9pp t/t e +0,4pp a/a, impactada pela mudança do stop accrual de 60 para 90 dias, que elevou o saldo em carteira de clientes em atraso. Nesse contexto, as perdas de crédito (PDD) somaram R$ 519 milhões, alta de +3,1% t/t e +19,5% a/a. Já o índice de cobertura encerrou o trimestre em 129%, queda de -9pp t/t e -4pp a/a.

Outros Destaques Bank: Expansão em Consórcio, Locação e Garantia

Além do crescimento na carteira de crédito, o Porto Bank segue com foco na diversificação de suas fontes de receita em linhas com maior ROE. Os destaques incluem:

- Consórcio: As receitas atingiram R$ 377 milhões, com forte alta de +28,3% a/a, impulsionada por novas iniciativas de produto e pela maior força comercial, com crescimento da carteira de +35,2% no segmento de veículos e +27,8% na modalidade de imóveis.

- Soluções Financeiras de Locação e Garantia: Apresentaram crescimento consistente de +15,1% a/a, sustentado pelo crescimento dos contratos ativos (+5,9% a/a) e pelo aumento do ticket médio (+7,3% a/a).

DRE Porto Bank 2T25 (R$m): Forte Evolução de Receitas, Puxou Revisão do Guidance

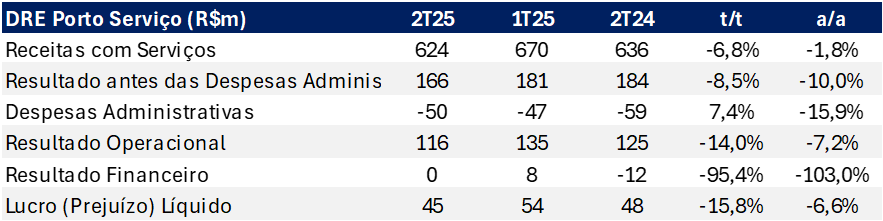

Vertical Porto Serviço: Desempenho Pressionado por Menor Volume de Atendimentos

A vertical Porto Serviços reportou lucro líquido de R$ 45 milhões no 2T25, queda de -15,8% t/t e -6,6% a/a, impactada pelo desempenho mais fraco do segmento Parceria Porto Seguro.

A receita líquida somou R$ 624 milhões, recuo de -6,8% t/t e -1,8% a/a. O resultado do trimestre foi pressionado pela retração nas receitas da Parceria Porto Seguro (-6,2% t/t e -2,8% a/a), em função de um menor número de atendimentos diante da redução da sinistralidade no período, além da queda nas receitas de Parcerias Estratégicas (-8,9% t/t e -0,8% a/a).

Como resultado, a vertical registrou deterioração da rentabilidade, com queda de -0,7pp t/t e a/a na margem EBITDA de 16,2%, e recuo de -4,8pp t/t e -0,5pp a/a no ROE de 22,0%, refletindo a menor alavancagem operacional do período.

DRE Porto Serviço 2T25 (R$m): Desempenho Mais Fraco no Trimestre

Demais Negócios e Outros: Reversão de Prejuízo na Base Anual

A vertical de Demais Negócios manteve desempenho positivo no 2T25, com lucro de R$ 89 milhões, revertendo o prejuízo de -R$ 66 milhões registrado no 2T24. Na comparação trimestral, entretanto, houve recuo marginal de -4,9% t/t no resultado.

Resultado Financeiro: Forte Crescimento Anual

No 2T25, o resultado financeiro da Porto totalizou R$ 376 milhões, alta expressiva de +121,2% a/a, apesar da leve queda de -1,7% t/t. O desempenho foi impulsionado pela receita da carteira de aplicações financeiras (ex-previdência e ALM), que somou R$ 431 milhões (+91,9% a/a), equivalente a 86,4% do CDI. A rentabilidade ficou abaixo do benchmark devido ao impacto das alocações em títulos indexados à inflação, parcialmente compensado pelo desempenho positivo em renda variável.

No acumulado do ano, o resultado financeiro alcançou R$ 758 milhões — ligeiramente acima do ponto médio do guidance anual de R$ 1,2 a 1,4 bilhão. A companhia destacou que, no 2S25, a base comparativa tende a ser menos favorável, já que grande parte do impacto positivo do IPCA (estimado em 5,5% para 2025) se concentrou no 1S25. Além disso, a gestão enxerga oportunidades de melhorar o yield em 2026 com a rolagem da carteira, embora esse movimento pressione temporariamente o resultado do ano corrente.

Imposto: Redução da Alíquota Também Favorece Avanço do Lucro

O lucro antes de impostos (EBT) totalizou R$ 1,2 bilhão no 2T25, alta de +0,4% t/t e +38,0% a/a. A alíquota efetiva de impostos foi de 28,0%, beneficiada pelo pagamento de R$ 265 milhões em Juros sobre Capital Próprio (JCP) no período. A redução de -3,6pp t/t e -4,9pp a/a na alíquota contribuiu para que o crescimento do lucro líquido superasse o avanço do EBT.