Grupo Mateus reportou o resultado do 2T25 após o final do pregão dessa terça-feira (12/ago). Em processo de melhora! No balanço, o B2B veio mais forte do que o esperado, sustentando o SSS consolidado acima do projetado e compensando pressões pontuais fora da operação core, como a performance fraca do Eletro.

O resultado reforça a leitura da prévia: o Grupo Mateus segue protegendo margens e fazendo ajustes seletivos no portfólio (fechamento de 10 lojas de Eletro, realocando capital para atacarejo). A Regional Nordeste continua sendo vetor de ganho de margem e diluição de custo, e o B2B mantém tração impressionante.

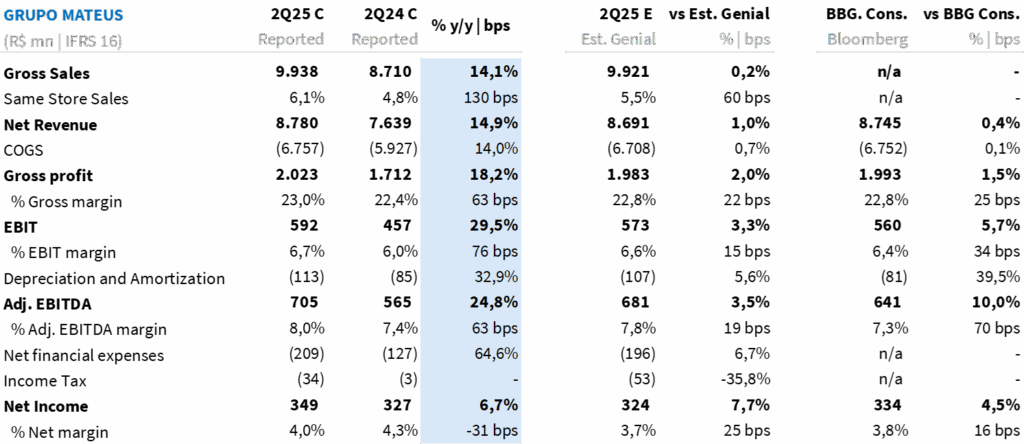

A maior diferença entre o estimado e consolidado apareceu na alíquota efetiva de IR, que ficou abaixo do previsto e elevou o lucro líquido para cerca de 7,7% acima das estimativas. O SSS consolidado atingiu 6,1% (vs. 5,5% projetado), sustentado pelo B2B, que manteve crescimento robusto e compensou a fraqueza ainda presente em atacarejo e varejo, ambos muito abaixo da inflação, mas com aceleração sequencial relevante em relação ao 1T25.

Apesar da alta da alavancagem para 0,47x dívida líquida/EBITDA pré-IFRS 16, o nível segue confortável frente a um setor mais alavancado e reflete o pagamento da primeira parcela da aquisição do Novo Atacarejo (~R$ 130 milhões) e desembolsos relativos à expansão, que deve ganhar ainda mais tração ao longo desse 2º semestre,

Para o 3T25, acreditamos que o aniversário da rede possa contribuir positivamente para um aumento de volume, levando o SSS mais próximo da inflação do período, enquanto o B2B deve seguir como pilar de sustentação de crescimento e diluição de despesas fixas do grupo.

Surpresas relevantes

Positivas

- SSS consolidado acima do esperado (+6,1% vs. +5,5%), puxado pelo B2B.

- Margem EBITDA um pouco acima da projeção (8,0% vs. ~7,8% estimado), com melhor diluição de despesas.

- Alíquota fiscal melhor do que o estimado.

- Ciclo de caixa em 72 dias (melhora de 2 dias a/a e vs. 1T25), reforçando a disciplina no giro.

Negativas

- Resultado financeiro menor que a previsto (-6,7% vs. nossa expectativa) pelo impacto do consignado FGTS sobre o Cartão CredNosso (não estava no cenário).

- Despesas financeiras mais altas (+2 p.p. sobre a projeção), efeito de maior dívida bruta, juros mais altos e remensuração de contratos IFRS 16.

Tabela 1: Comparação entre o resultado reportado pelo Grupo Mateus e expectativa da Genial (R$ milhões, IFRS 16).

Um pouco mais sobre o trimestre

A receita líquida cresceu +14,9% a/a para R$ 8,78 bi, praticamente em linha com o projetado, com composição de mix muito próxima à esperada.

Na margem bruta, houve avanço de +0,6 p.p. (23,0%), alinhado à nossa expectativa de expansão na casa de +0,4 p.p., com contribuição da maturação da Regional Nordeste e das lojas do “legado” entrando no segundo ano de operação.

O EBITDA pós-IFRS 16 atingiu R$ 704,9 mi, +24,7% a/a ex-extraordinários, superando nossa projeção em cerca de +3,5%, com margem de 8,0% (+0,6 p.p. a/a). Aqui, o ganho de margem veio majoritariamente do carrego positivo de margem bruta e uma pequena diluição de despesas (-0,1 p.p. da receita líquida).

A alíquota efetiva de IR/CSLL foi de 8,8% (vs. 1% no 2T24 por efeito não recorrente). O lucro líquido reportado foi de R$ 349,2 mi, +6,7% a/a (ex-extraordinários).