Conversamos com, Marco Geovanne Tobias da Silva, novo CFO do Banco do Brasil (BB) para detalhar mais sobre as operações do banco, expectativas em relação ao guidance, blindagem das operações contra ingerências políticas e outras dúvidas pertinentes aos investidores. Geovanne volta ao BB depois de 12 anos quando foi Gerente Geral de Relações com Investidores de 1999 até 2010, Diretor de Participações da Previ de 2010 até 2015, e Vice-Presidente do Bank of America de 2015 até 2022.

Continuamos construtivos com o desempenho de curto prazo do BB. A expectativa de crescimento do BB, na visão do management, está em linha com nossas projeções. Reiterarmos nossa recomendação de COMPRA para as ações da companhia que estão negociando a um valuation atrativo de apenas 3,4x P/L 23E e 0,67x P/VP 23E, bem descontadas em relação aos outros bancos incumbentes. O banco deve terminar o ano com um ROE entre 20% e 21%, crescimento de lucro entre 10% a 15% e com nível de capital acima de seus pares. Temos um preço alvo de R$ 55,70 com base no modelo de Gordon Growth, com um ROE de longo prazo de 16%, custo de capital próprio (ke) de 17,45% e crescimento (g) de 7%. Entendemos que nosso target pode ser conservador, mesmo assim, nosso preço reflete em um upside de 29%.

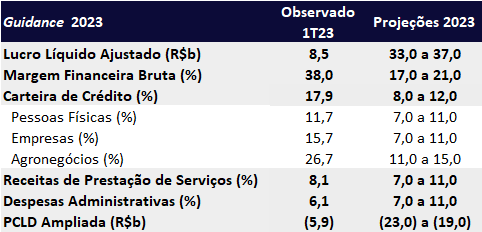

GUIDANCE

O que esperar do guidance de 2023

Geovanne comentou sobre o que esperam dos resultados do banco para o ano de 2023 em relação ao guidance disponibilizado no 4T22.

- Lucro. Como ponto principal do guidance, esperam que o lucro líquido deva fechar o ano no meio do guidance, estimado em R$ 35b para 2023.

- Margem financeira. Esperam que o NII (margem financeira) cresça no meio do guidance em torno de 19%, com um viés positivo devido a oportunidades de melhora na parte do funding. No 1T23, o NII saltou 38% a/a, superando em 17pp a faixa alta do guidance de 17% a 21% de crescimento para 2023.

- Receita com prestação de serviços. Para as receitas de tarifas e serviços, o banco espera um resultado mais próximo da faixa média do guidance, o que seria um crescimento de 9,5% a/a.

- Provisões para crédito (PCLD ampliada). Já para as provisões, o banco espera que encerrem 2023 na faixa alta do guidance, o que representa um total de R$ 23b. Para Geovanne, as provisões é onde existe um maior risco de acontecer algo de pior.

O QUE MUDOU EM 12 ANOS NO BB?

Voltando ao passado e o atual risco político. O que mudou no BB em 12 anos para Geovanne?

Um pouco de perspectiva passada. Em 2016, o BB entregou o ROE de apenas 8,5%, um diferencial enorme de outros bancos que estavam rodando com uma rentabilidade mais próxima dos 20%. As causas específicas ligadas a problemas de ingerência política no banco são um tanto difícil de mapear, mas podemos ligá-las a algumas iniciativas mais agressivas de crescimento e precificação que se iniciaram em 2012 com a introdução do programa “Bom para todos”. Em 2011, o banco entregou um ROE de 21,5% que se deteriorou para 8,5% em 2016. Após a introdução dessas medidas mais populistas, o banco demorou praticamente 4 anos para chegar em seu pior estado. Após a redução de rentabilidade com impactos no capital do banco em 2016, o banco tomou várias outras medidas discutidas nesse relatório, mudou seu portfólio de crédito visando reconstituir rentabilidade e capital e melhorar a governança da instituição.

Nesses 12 anos fora do banco, o que mudou para Geovanne?

- Melhor alinhamento com minoritários. Geovanne acredita que hoje, o management tem uma grande preocupação com o preço das ações, já que a remuneração é 30% variável com 50% dessa feita em ações do BB, pagas em 4 anos, aumentando em muito o alinhamento de interesse com os investidores. De fato, em nossas contribuições ao plano estratégico do BB em reuniões com o conselho e alto escalão do banco, muitas perguntas foram direcionadas ao porquê do desconto de valuation ser tão grande e consistente em relação a seus pares privados.

- Mudanças na governança e processo decisório. Hoje, a diretoria consegue focar mais em decisões estratégicas, crescimento de longo prazo e mudanças no planejamento tático se precisar de ajustes. As propostas de negócios que chegam ao conselho vêm de baixo para cima (bottom up) embasadas em opiniões técnicas de todas as áreas envolvidas para discussão e aprovação.

- Mais tecnológico. O BB investiu bastante em tecnologia, atento as mudanças tecnológicas em busca de ser mais rápido e eficiente. Para Geovanne, a parte tecnológica do banco melhorou bastante, e o aplicativo do BB é o melhor entre os incumbentes, reflexo da preocupação e investimento em tecnologia da instituição.

- Melhor alinhamento das agências. O BB mudou o jeito que remunerar as agências, melhorando o alinhamento com metas específicas e agilidade, através de uma melhor mobilização das áreas envolvidas (produto, financeiro, canal de distribuição).

- Mais segmentação e visão cliente. Há 10 anos atrás a visão de negócio era mais focada nos produtos com quebra de segmentação em apenas pessoa jurídica (PJ) e pessoa física (PF). Hoje, o banco segmenta os negócios em 4 grandes unidades: PJ, PF, agro e governo. Com isso, o banco foi capaz de ter uma visão mais voltada ao cliente.

BLINDAGEM POLÍTICA

Em relação as constantes mudanças de management, Geovanne comentou que há de se conviver com a média histórica de troca de CEO a cada dois anos. Geralmente, junto com a mudança de CEO, ocorre também a troca dos 9 vice-presidentes (VPs). Para evitar a disfunção do negócio e resultados, o banco segue:

- Estratégia de 5 anos. o plano estratégico de 5 anos não se altera.

- Colegiado. Aumento do número de decisões tomadas em colegiados, formalizadas no estatuto da empresa, que dá maior segurança para estabilidade e consistência da instituição.

- Diretores de carreira. Os 27 diretores precisam ser obrigatoriamente funcionários de carreira do banco, por conta disso que as decisões são levadas de baixo para cima (bottom-up). Apesar dos vice-presidentes não precisarem ser necessariamente de carreira, geralmente na prática, os VPs são substituídos por funcionários ou ex-funcionários de carreira com no mínimo 15 anos de casa. Ainda, os VPs precisam comprovar experiência, formação e capacidade técnica para ocupar o cargo, seguindo todos os critérios da Lei das Estatais que também estão no estatuto do BB.

- Controle de risco. Qualquer mudança no apetite de risco da instituição é necessária passar pelo conselho.

- TCU. O Tribunal de Contas da União audita e monitora o conselho e management, penalizando os infratores pessoalmente (na pessoa física) se decisões errôneas forem tomadas sem base técnica no negócio.

Perguntado, Geovanne também comentou sobre os eventos subsequentes que geraram ruído na imprensa:

- Caso Consignado. Em relação ao evento recente que o governo baixou forçosamente o teto da taxa bancária do consignado e teve que voltar atrás, a melhor solução é sempre o diálogo antecipado. Para Geovanne o melhor canal dessa discussão seria a FEBRABAN (confederação dos bancos). O BB se posicionou contra a atual política de produtos consignáveis para aposentados que separa as margens do consignado em três diferentes limitadores: margem do crédito consignado de 35%, que limita em 35% o salário do aposentado seja destinado para o pagamento desse tipo de crédito; 5% para o cartão consignado; e 5% para o cartão benefício; totalizando 45% de comprometimento de renda. Para o BB, o melhor seria não limitar as margens dos produtos consignáveis por tipo de produto, e sim deixar o cliente escolher a modalidade, liberando os 45% para o aposentado. Os juros nos produtos de cartão consignado e benefício são maiores. Os grandes bancos não atuam diretamente nos cartões dessa modalidade (consignado e benefício) que ficam mais concentrados nos pequenos bancos (BMG, Pan, etc.). Para o BB, o limitador de margem acaba criando reservas de mercado para os bancos especializados em cartão. Geovanne comentou que qualquer mudança de regra não precisaria ocorrer de imediato, mas poderia ser feito uma transição gradual.

- Caso Agrishow. Em relação ao uso do BB para contra-atacar comentários de hostilidade contra o governo no evento do Agrishow em que o BB sempre patrocinou, o banco reiterou seu patrocínio ao evento. A visita do ministro ao evento seria para anunciar o novo Plano Safra. No fim, o Agrishow foi bem positivo para o banco. O BB esperava captar R$ 1,5b, mas tiveram uma surpreendente captação de R$ 3b em empréstimos agro.

CRÉDITO

Agronegócio: ganho de share. Saiba mais como.

Com aproximadamente R$ 300b na carteira de agro (1/3 da carteira total do banco), o BB está se posicionando para recuperar market share. O que aconteceu durante o governo Bolsonaro foi a diminuição da equalização do agro do governo para o BB, uma espécie de subsídio para financiar o agronegócio. Parte desse subsídio teria ido para as cooperativas agrícolas (Sicoob, Sicred, etc), Caixa Econômica Federal e outras instituições financeira. Com isso, o BB perdeu market share. A ideia é aumentar a equalização do BB novamente para melhorar a eficiência do empréstimo ao setor, já que muitas instituições que receberam essa linha de subsídio não sabem operar o segmento agrícola com a habilidade e capilaridade do BB.

Cartão Mar Aberto (cartão para não clientes): De volta a prancheta

Geovanne comentou que algumas fintechs estão sabendo operar muito bem essa modalidade de cartões para não clientes, porém o BB ainda não sabe fazer muito bem e resolveram diminuir substancialmente a concessão de crédito desse produto após um forte aumento de inadimplência.

Um ponto levantado pelo CFO é que hoje existe uma desarmonia de regulação e exigência de capital entre fintechs e os bancos. Por exemplo, os bancos tradicionais conseguem baixar créditos inadimplentes (write-off) somente após 360 dias de atraso, enquanto as fintechs expurgam em 90 dias, o que deixa o balanço das fintechs bem mais limpo. O BB acredita que o Banco Central está trabalhando em uma melhor aproximação de regras entre os dois grupos.

FUNDING | CUSTO DE CAPITAL

Captação de recursos (funding). O banco está priorizando depósitos bancários, LCI e LCA ao invés de linhas de investimentos (asset). Isso explica parcialmente o forte resultado de tesouraria e o aumento dos resgates em fundos de investimento.

Custo de capital vs. Apetite a risco. Perguntado sobre o custo de capital que o banco opera para tomada de risco, o banco não abre quanto é esse indicador, mas Geovanne disse que é menos que os 17% de custo de equity que a média do sell side opera hoje.