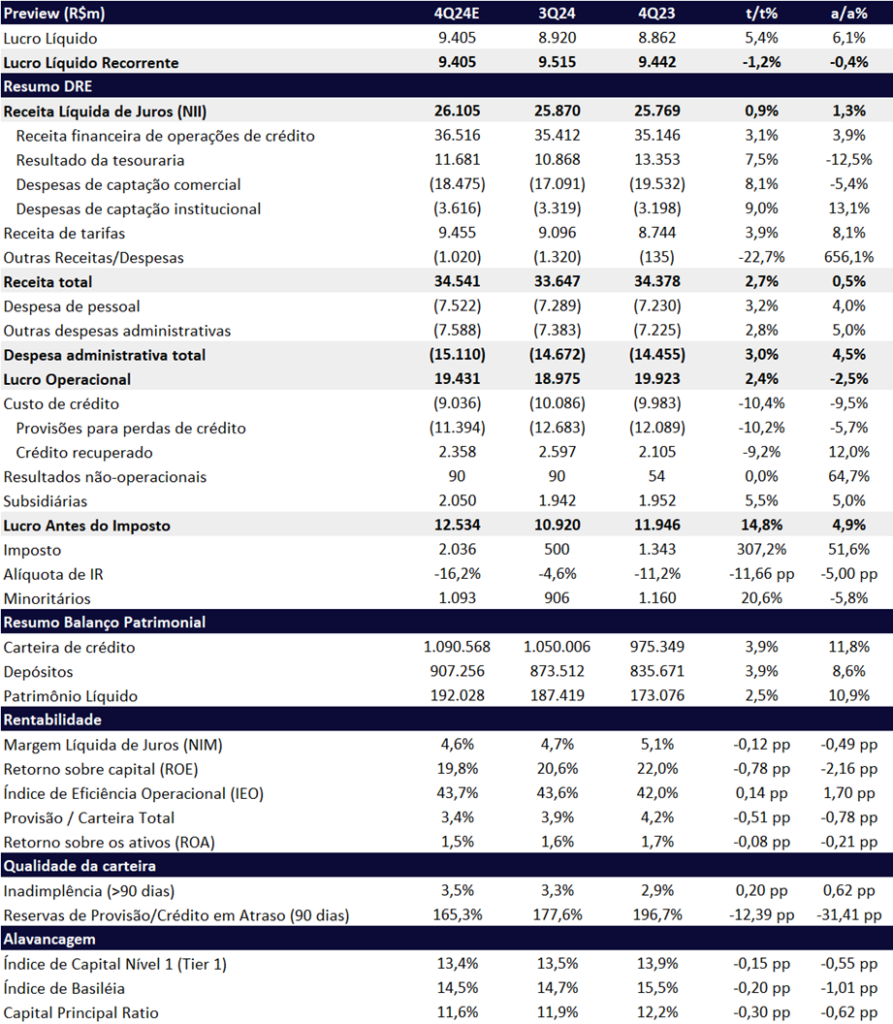

Para o 4T24, projetamos um resultado mais moderado para o Banco do Brasil, com uma leve retração no lucro líquido de -1,2% t/t e -0,4% a/a, totalizando R$ 9,4 bilhões. O desempenho deve ser impactado, principalmente, por uma alíquota de imposto mais elevada em relação ao trimestre anterior. Estimamos um ROE de 19,8%, refletindo uma queda de -0,8pp t/t e -2,16pp a/a.

Para 2025, mesmo diante de um cenário macroeconômico adverso, com juros elevados e inflação persistente, projetamos que o Banco do Brasil seguirá mais resiliente do que a maioria dos concorrentes. Esse desempenho mais robusto será sustentado por três principais fatores:

- Crescimento da carteira de crédito acima da média do mercado, com destaque para o Agronegócio, que deve apresentar melhora ao longo do ano, após um período de maior inadimplência em 2024.

- Composição defensiva da carteira de Pessoa Física (PF), na qual 42% está alocada em crédito consignado, predominantemente para funcionários públicos, um segmento tradicionalmente mais seguro e de menor risco de inadimplência.

- Estrutura de funding favorável, marcada por uma forte participação de depósitos em poupança e depósitos judiciais, cujos custos não acompanham integralmente a alta da Selic. Esse diferencial competitivo beneficia diretamente a tesouraria e sustenta um NII Mercado mais robusto do que o observado nos concorrentes privados.

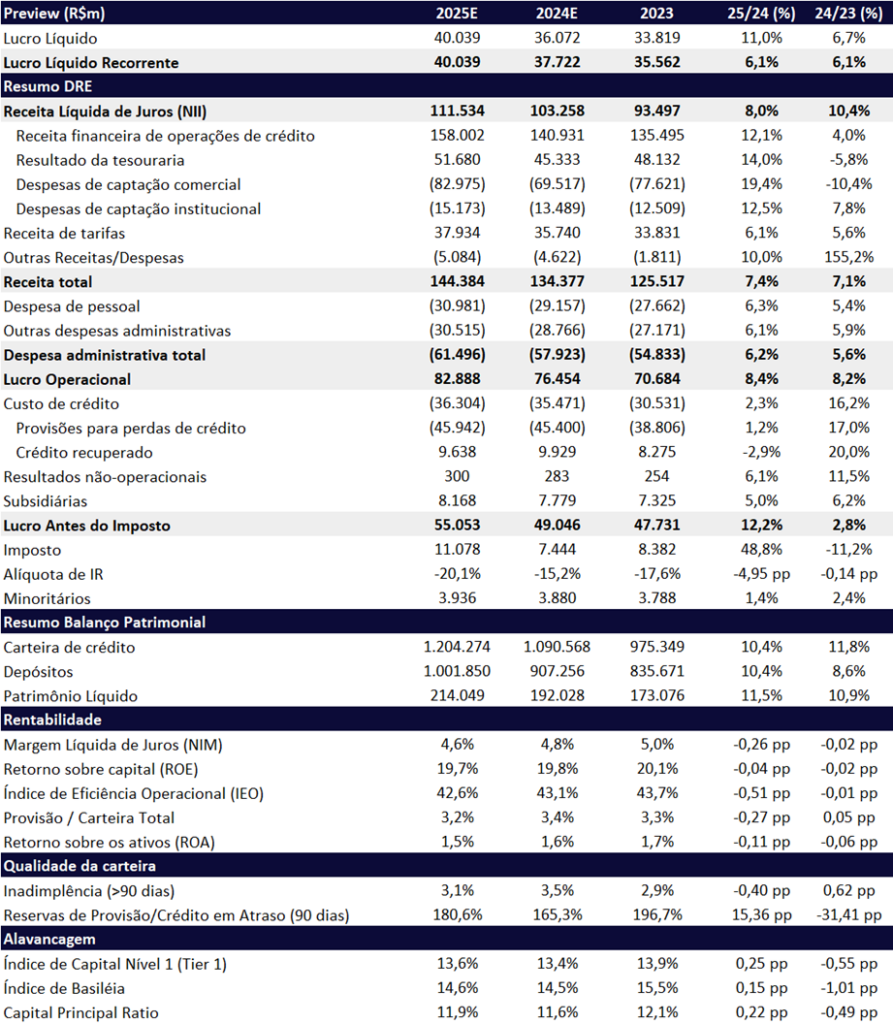

Dessa forma, apesar do ambiente macroeconômico desafiador, o Banco do Brasil deve seguir com um desempenho sólido em 2025, garantindo rentabilidade acima da média do setor. Estimamos que em 2025 o banco apresente um lucro líquido de R$ 40,0 bilhões, crescimento de +6,1% a/a, marcando um ROE de 19,7% (-0,04pp a/a).

Do lado negativo: (i) a inadimplência elevada no setor Agro observada nos últimos meses deve persistir ao longo do 1S25, refletindo os desafios de liquidez e o alto nível de alavancagem dos produtores do Centro-Oeste, com expectativa de recuperação mais significativa apenas no 2S25; (ii) a contribuição do Banco Patagonia deve recuar ao longo do ano; (iii) o superávit positivo da Previ segue como suporte ao lucro, mas representa risco caso haja reversão nas condições atuariais ou no desempenho dos investimentos.

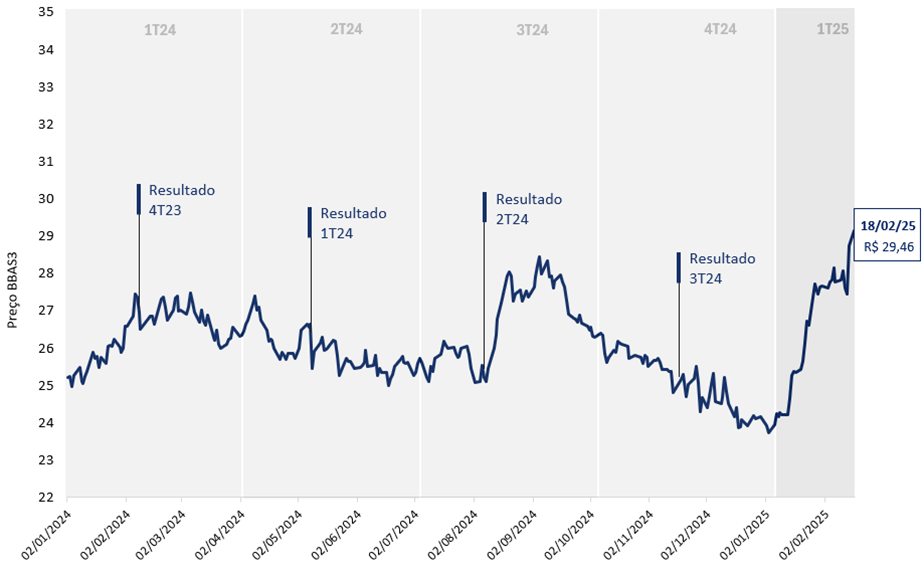

Apesar do cenário macroeconômico desafiador e da deterioração no segmento rural ter superado nossas expectativas, mantemos nossa recomendação de COMPRAR as ações do Banco do Brasil (BBAS3), com preço-alvo de R$ 40,30, representando um upside de 37,2% . O valuation permanece atrativo, mesmo após a valorização recente de 23% no início do ano. O banco está negociando a múltiplos descontados de 0,88x P/VP para 2024 e 4,2x P/E para 2025.

Performance Histórica Banco do Brasil (BBAS3)

4T24: No Curto Prazo, Desafios Pela Frente

Esperamos que o Banco do Brasil apresente resultados mornos no 4T24, com lucro líquido de R$ 9,41 bilhões, refletindo uma retração de -1,2% t/t e estabilidade na comparação anual (-0,4% a/a). O ROE deve recuar -0,78pp t/t e -2,16pp a/a, atingindo 19,8%.

O Banco do Brasil deve divulgar os resultados em 20/02.

Neste trimestre, acreditamos que os principais pontos do resultado sejam (i) Aumento da inadimplência do crédito agro, que representa cerca de 1/3 da carteira de crédito do banco, em meio ao cenário desafiador de liquidez para os grandes produtores de soja no Centro-Oeste; (ii) Contínua expansão da carteira de crédito, sustentada por uma sólida performance da Carteira de Agronegócio, Pessoa Jurídica e Pessoa Física, devendo impulsionar as receitas financeiras de operações de crédito; (iii) A elevação da Selic tende a beneficiar os resultados de tesouraria do banco, já que sua estrutura de funding não reage na mesma proporção à alta dos juros, além de favorecer a captação de novos recursos, que são direcionados para a tesouraria e devem impulsionar a geração de receita. (iv) Esperamos uma melhora na qualidade do lucro, impulsionada pela forte expansão do EBT (+14,8% t/t), embora prevejamos uma leve retração na linha final em decorrência de uma alíquota de imposto mais elevada.

Por fim, acreditamos que a implementação das novas regras contábeis estabelecidas pela Resolução CMN 4.966 não deve gerar impactos materiais no capital do banco. Isso se deve, principalmente, à nova decisão da CMN e do BC de diluir a transição para o novo modelo de provisionamento ao longo de quatro anos (2025-2028), em vez do prazo inicial de um ano. Essa mudança deve aliviar a pressão sobre o capital, mitigando os impactos originalmente previstos para 2025.

Banco do Brasil (BBAS3) | Prévia 4T24: Melhora da Qualidade do Lucro no Trimestre

2025: Ganho de Share em Crédito e Tesouraria Impulsionando Resultados

Em nossas projeções, esperamos que o banco em 2025 apresente um lucro líquido de R$ 40,0 bilhões, crescimento de +6,1% a/a, marcando um ROE de 19,7% (-0,04pp a/a).

Acreditamos que o banco está bem-posicionado para enfrentar os desafios de 2025. Projetamos um crescimento de +10,4% a/a na carteira de crédito, acima da expectativa do mercado, impulsionado principalmente pelo agronegócio, que deve se beneficiar de uma melhora nas safras de soja e condições climáticas favoráveis nas regiões produtoras. Essa expansão deve fortalecer a Receita Financeira de Operações de Crédito, para a qual projetamos um crescimentode +12,1% a/a. Além disso, o resultado de Tesouraria, beneficiado pela alta da Selic, e o controle das despesas administrativas e de PDD devem sustentar a expansão do lucro, que projetamos uma expansão de +6,1% a/a. Do lado mais negativo, a tendência de alta na inadimplência do setor agro, observada no 4T24, deve se estender ao longo do 1S25, com uma recuperação apenas no 2S25. A melhora deve ocorrer com o desembolso das novas safras, uma vez que os produtores em atraso precisarão regularizar suas dívidas para acessar novos créditos.

Banco do Brasil (BBAS3) | 2024e e 2025: Expansão de +6,1% a/a no Lucro

Carteira de Crédito: Expansão Acima do Mercado, Mas com Estratégia Conservadora

Para o 4T24, projetamos um crescimento robusto da carteira de crédito (visão Bacen) de +3,9% t/t e +11,8% a/a, totalizando R$ 1,09 trilhão, posicionando-se na faixa alta do guidance de 8%-12%. O desempenho será impulsionado por uma estratégia de mix mais conservador, focada em produtos de menor risco, especialmente no segmento de Pessoa Física, que deve crescer +7,9% a/a, priorizando clientes de classe média-alta. Além disso, esperamos também um forte avanço das carteiras de Agronegócio (+12,9% a/a) e Pessoa Jurídica (+9,0% a/a).

Para 2025, apesar de um cenário macroeconômico mais desafiador, continuamos otimistas com a dinâmica da carteira de crédito para o banco, que deve crescer acima do mercado (+10,4% a/a), mesmo com uma estratégia mais defensiva.

Margem Financeira (NII): Expansão t/t e a/a, Impulsionada pelo NII Mercado

Para o 4T24, projetamos que a Receita Líquida de Juros (NII) atinja R$ 26,1b, um crescimento de +0,9% t/t e +1,3% a/a, inferior à expansão da carteira de crédito.

Esperamos um sólido desempenho da Receita Financeira das Operações de Crédito, que deve alcançar R$ 36,5b, avançando +3,1% t/t e +3,9% a/a. No entanto, o grande impulsionador da receita de juros deve ser o NII Mercado, que projetamos crescer +7,5% t/t, atingindo R$ 11,7b. Esse desempenho é sustentado pelo ambiente de juros elevados, que continua a beneficiar o Banco do Brasil, especialmente por meio da captação via LCA e do resultado de tesouraria.

A estrutura de funding do Banco do Brasil segue como um diferencial competitivo, com 20% dos recursos provenientes da poupança e 23% de depósitos judiciais, cujo custo não acompanha integralmente a alta da Selic. Essa composição reduz o custo de captação e amplia as margens, especialmente em um cenário de juros elevados.

Além disso, a exposição a ativos atrelados à Selic na tesouraria também contribui positivamente para o desempenho financeiro, beneficiando os resultados em períodos de aumento da taxa básica de juros.

Para 2025, projetamos que o Banco do Brasil apresentará um crescimento de receita com juros (NII) marginalmente abaixo à expansão de sua carteira de crédito, crescendo +8,0% a/a, atingindo R$ 111,5b, com foco em segmentos menos arriscados devido ao ciclo de alta da Selic. A elevação dos juros deve continuar a beneficiar a tesouraria, que conta com uma maior proporção de títulos e posições pós-fixadas. A contribuição do banco Patagonia deve ser menor que em 2024 a medida que seus resultados se normalizem.

Receita de Tarifas: Crescimento Acima da Inflação

Para o 4T24, projetamos um bom crescimento das receitas com tarifas, acima da inflação, com alta de +4,0% t/t e +8,1% a/a, totalizando R$ 9,5 bilhões.

Para 2025, estimamos uma expansão de +6,1% a/a, com as receitas de tarifas alcançando R$ 37,9 bilhões.

Provisão e Inadimplência (Qualidade da Carteira): Agro Puxa Alta, mas Perspectivas Apontam Estabilização

A inadimplência do Banco do Brasil deve encerrar o 4T24 em 3,5%, com alta de +0,20 pp t/t e +0,62 pp a/a, impactada principalmente pela deterioração residual da carteira Agro, concentrada no 3T24. Apesar da melhora observada em dezembro, a piora de outubro e novembro devem pressionar o indicador para o trimestre.

No entanto, o custo do crédito deve recuar -10,4% t/t, para R$ 9,0 bilhões, refletindo a percepção de que o pico do ciclo de inadimplência no crédito rural foi superado, com expectativa de recuperação gradual da qualidade da carteira Agro nos próximos trimestres.

Para 2025, embora projetemos um aumento da inadimplência no segundo semestre, refletindo uma deterioração mais ampla no sistema financeiro nacional — e, consequentemente, na carteira do Banco do Brasil ex-Agro —, mantemos a visão de que a inadimplência da carteira Agro deve se manter relativamente estável no primeiro semestre e recuar na segunda metade do ano. Tanto a recuperação gradual da carteira Agro quanto a elevada participação do crédito consignado na carteira de pessoa física (~42%) devem atuar como fatores mitigantes, contribuindo para que a inadimplência consolidada do banco recue para 3,1% (-0,4pp a/a).

Quanto ao custo do crédito, projetamos uma estabilização ao longo do ano, com crescimento de +2,3% a/a, totalizando R$ 36,3 bilhões, após alta de 16% em 2024, diferentemente dos outros bancos com uma composição de carteira sem o credito rural.

Despesas Administrativas: Acima com a Inflação

Para o 4T24, estimamos que as despesas administrativas totalizem R$ 15,1 bilhões (+3,0% t/t, +4,5% a/a), ficando na parte inferior do guidance para 2024 (6-10%).

Para 2025, projetamos um crescimento acima da inflação, impulsionado por investimentos em tecnologia, com as despesas atingindo R$ 61,5 bilhões (+6,3% a/a).

Imposto: Beneficiado Pelo Pagamento de JCP

Para o 4T24, estimamos que o Banco do Brasil registre uma alíquota efetiva de 16,2%, favorecida pelo pagamento de Juros sobre Capital Próprio (JCP).

Para 2025, projetamos uma elevação da alíquota de imposto em relação a 2024, alcançando 20,1%.

Capital: Nova Resolução 4.966 Não Deve Ser um Obstáculo

Estimamos que o índice de Capital Principal do Banco do Brasil fique em 11,6% no 4T24, refletindo uma queda de -0,30pp t/t e -0,62pp a/a. Para o índice de Basileia, projetamos uma retração de -0,20pp t/t e -1,01pp a/a, encerrando o trimestre em 14,5%.

Com a implementação faseada da Resolução 4.966 ao longo de quatro anos, não enxergamos impactos significativos na estrutura de capital do banco em janeiro.

Para 2025, estimamos um leve crescimento no índice de Capital Principal, atingindo 11,9% (+0,22pp a/a), enquanto o índice de Basileia deve expandir +0,15pp a/a, para 14,6%. Essa trajetória sugere uma gestão de capital eficiente e compatível com o crescimento esperado da carteira de crédito.