O destaque do mês ficou no campo negativo, com a inadimplência mantendo trajetória de alta: avanço de +0,2 pp tanto na comparação mensal quanto anual, atingindo 3,5%. O movimento reflete os efeitos defasados do ciclo de aperto monetário iniciado em set/24, que continuam pressionando a qualidade da carteira de crédito e devem seguir como um fator de risco nos próximos meses. O crédito rural permanece como o principal ponto de atenção, após breve alívio em dez/24. Em abril, foi uma das linhas com maior alta na inadimplência, com avanço de +0,3 pp m/m e +1,7 pp a/a. O cenário é particularmente adverso para o Banco do Brasil, cuja exposição ao segmento rural representa cerca de 1/3 de sua carteira total — fragilidade evidenciada também no resultado do último trimestre (link para o relatório).

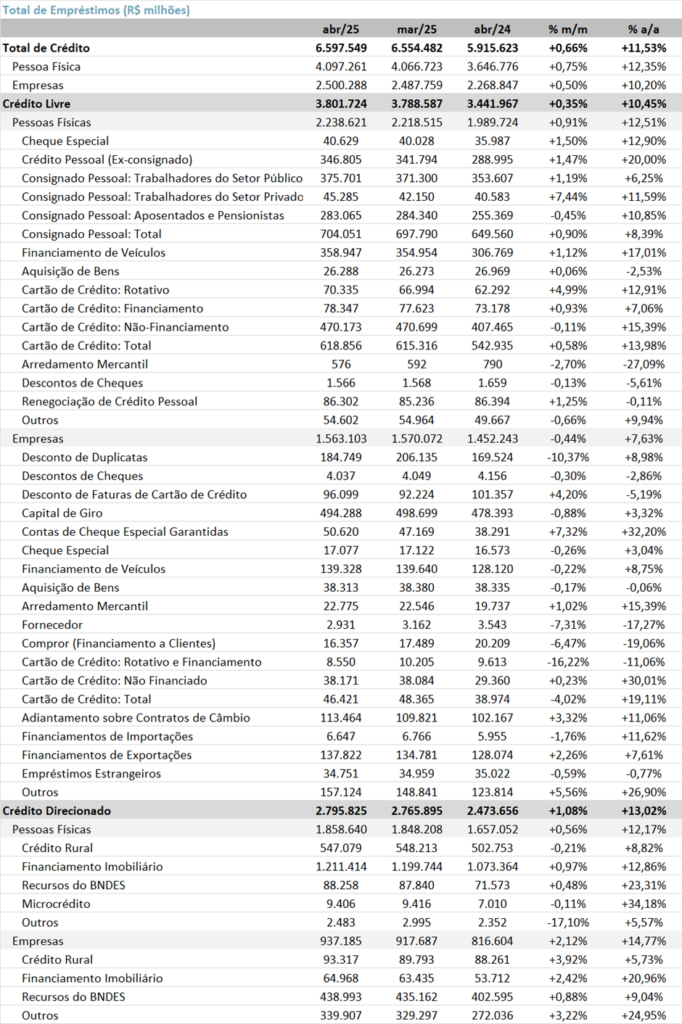

Apesar disso, os dados do Banco Central referentes a abril de 2025 mostraram aceleração no crescimento do crédito. O saldo total das operações do Sistema Financeiro Nacional (SFN) avançou +0,7% m/m e +11,5% a/a (vs. +11,1% em mar/25), atingindo R$ 6,6 trilhões.

Por segmento, os estoques apresentaram comportamentos distintos: as operações com pessoas jurídicas registraram uma aceleração no ritmo de crescimento, passando de +8,8% a/a em mar/25 para +10,2% a/a em abr/25, enquanto o crédito para pessoas físicas se manteve praticamente estável, de +12,5% a/a para +12,4% a/a.

O spread bancário avançou para 20,2% em abril, alta de +1,0 pp no mês e no ano. O movimento foi impulsionado por um aumento de +0,6 pp m/m na taxa de empréstimo, combinado à redução de -0,4 pp m/m na taxa de captação.

Já o endividamento das famílias subiu +0,1 pp m/m e +0,8 pp a/a, alcançando 48,6%, enquanto o comprometimento de renda recuou marginalmente no mês (-0,1 pp m/m), apesar do avanço de +1,0 pp a/a, atingindo 27,2% — ambos em níveis historicamente elevados.

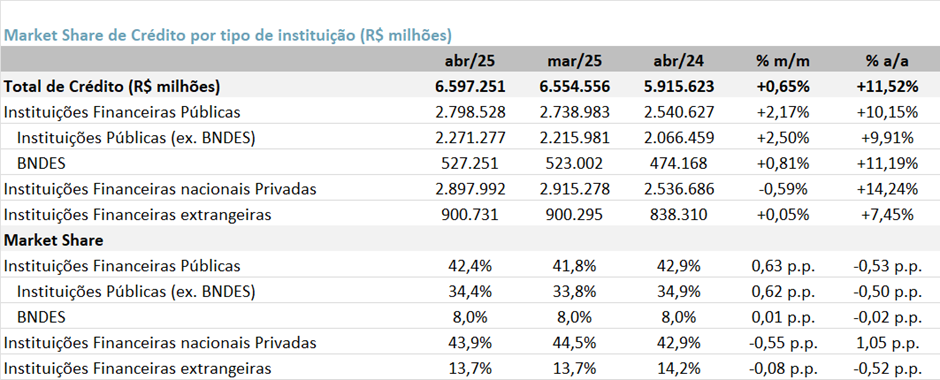

Por fim, no que diz respeito à participação de mercado, as instituições privadas nacionais perderam -0,6 pp m/m, enquanto as instituições públicas (ex-BNDES) registraram ganho equivalente de +0,6 pp m/m, indicando uma leve realocação de crédito no mês.

Crédito: Forte Crescimento de +11,5% a/a

O saldo total das operações de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 6,6 trilhões em abril, com expansão de +0,7% m/m e aceleração da alta anual para +11,5% (vs. +11,1% em março).

O desempenho no mês foi impulsionado tanto pelas operações com pessoas físicas (PF), que somaram R$ 4,1 trilhões (+0,8% m/m), quanto com pessoas jurídicas (PJ), com saldo de R$ 2,5 trilhões (+0,5% m/m).

Na comparação anual, o crédito total avançou +11,5% a/a, com destaque para o crescimento do crédito às empresas, que avançou +10,2% a/a (vs. +8,8% em março), enquanto o crédito às pessoas físicas registrou alta de +12,4% a/a, relativamente estável em relação ao ritmo observado no mês anterior (+12,5%).

O estoque de crédito livre somou R$ 3,8 trilhões em abril, registrando crescimento de +0,3% m/m e +10,4% a/a. O avanço no mês foi sustentado, principalmente, pelas operações com pessoas físicas, enquanto as concessões para empresas apresentaram retração.

O crédito livre para PF atingiu R$ 2,2 trilhões, com alta de +0,9% m/m e +12,5% a/a. O crescimento foi visto entre as principais modalidades, com destaque para o crédito consignado para trabalhadores do setor privado, que acabou de ser reformulada com mais garantias, avançando +7,4% m/m, impulsionado pelo programa Crédito do Trabalhador. Em contrapartida, o crédito livre para PJ recuou -0,5% m/m, totalizando R$ 1,6 trilhão, embora ainda acumule alta de +7,6% a/a. A retração no mês foi explicada, principalmente, pelas quedas em modalidades financiamento a clientes (-6,5% m/m) e desconto de duplicatas e outros recebíveis (-10,4% m/m), refletindo um ajuste após o forte crescimento sazonal observado em março.

Inadimplência: Aumento Mensal e Anual

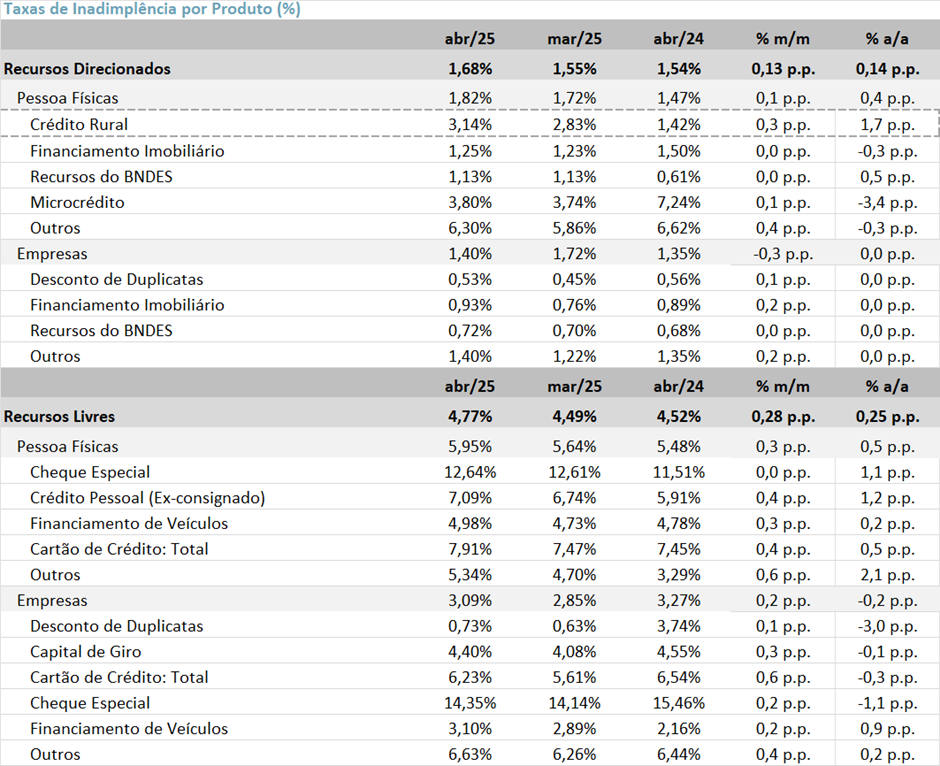

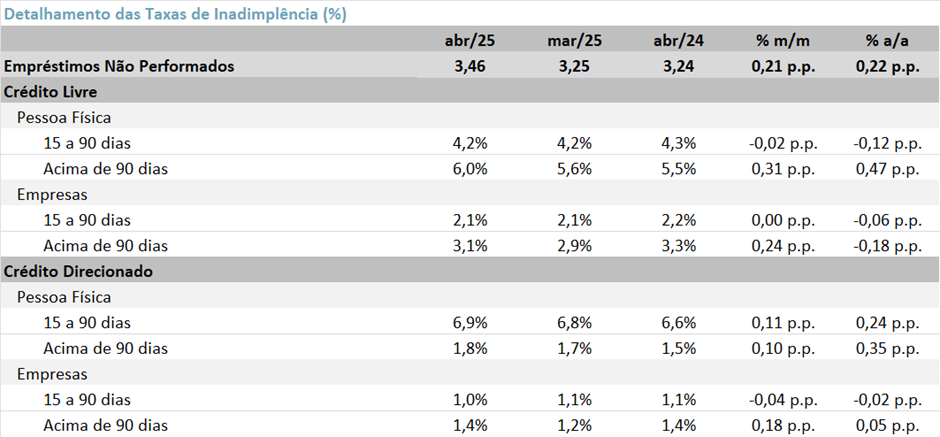

A inadimplência total das operações de crédito do Sistema Financeiro Nacional (SFN) alcançou 3,5% em abril, com alta de +0,2 pp tanto na comparação mensal quanto anual.

No crédito livre, o indicador também avançou +0,3 pp m/m e a/a, atingindo 4,8% — o maior nível desde dezembro de 2023. A deterioração mensal foi vista tanto nas operações com pessoas físicas (PF), com inadimplência subindo para 5,9% (+0,3 pp m/m), quanto nas operações com pessoas jurídicas (PJ), onde o índice chegou a 3,1% (+0,2 pp m/m). Na comparação anual, a piora foi puxada principalmente pelo crédito livre à pessoas físicas, cuja inadimplência aumentou +0,5 pp a/a. Em contrapartida, nas empresas, houve leve recuo de -0,2 pp a/a.

No crédito direcionado, a inadimplência demonstrou alta de +0,13pp m/m e +0,14pp a/a, alcançando 1,68%. O crédito rural PF segue em trajetória de alta, atingindo 3,14% em abril, com alta de +0,3pp m/m e +1,7pp a/a.

Inadimplência por Modalidade

No cartão de crédito total com recursos livres, que inclui o parcelado sem juros, a inadimplência atingiu 7,91%, alta de +0,4 pp m/m e +0,5 pp a/a.

A piora foi ainda mais expressiva no cartão rotativo, cuja inadimplência avançou +1,1 pp m/m e +3,6 pp a/a, alcançando 56,7% — um patamar historicamente elevado, que reforça os riscos dessa modalidade. Já o cartão parcelado registrou inadimplência de 11,6%, com alta de +0,4 pp m/m e +1,5 pp a/a.

O crédito para aquisição de veículos por PF teve alta de +0,3 pp m/m e +0,6 pp a/a, com a inadimplência atingindo 5,0%. No crédito pessoal não consignado, o indicador subiu para 7,1% (+0,4 pp m/m; +0,6 pp a/a), enquanto o cheque especial ficou em 12,6%, estável m/m, mas com recuo na base anual (-0,4 pp a/a).

Cobertura

O índice de cobertura — que mede o saldo de provisões em relação aos créditos vencidos há mais de 90 dias — registrou queda expressiva em abril, recuando -9,1 pp m/m e -0,4 pp a/a, para 187,9%.

Comprometimento/Endividamento de Renda: Em Patamar Elevado

Em março de 2025, o endividamento das famílias alcançou 48,6%, com alta de +0,1 pp m/m e +0,8 pp a/a, permanecendo em um patamar historicamente elevado.

Já o comprometimento de renda recuou marginalmente no mês, para 27,2% (-0,1 pp m/m), mas ainda acumula alta de +1,0 pp a/a.

Spread: Forte Alta nos Spreads

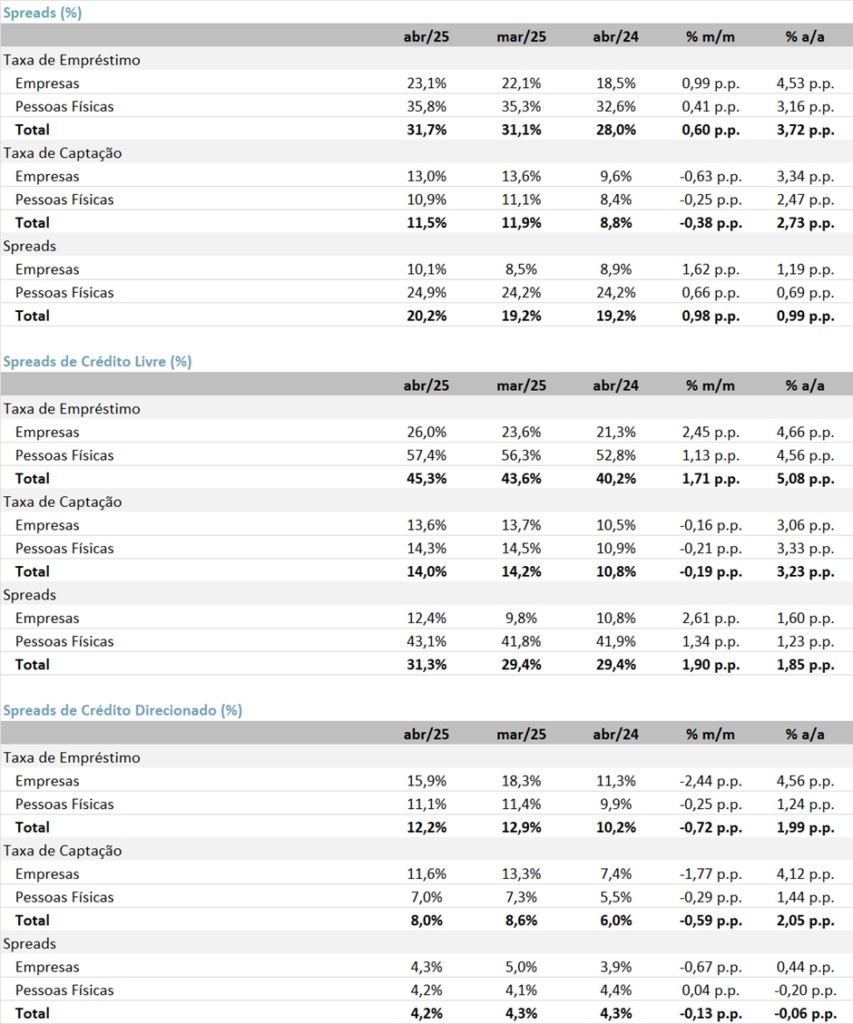

A taxa média de juros das novas concessões de crédito alcançou 31,7% a.a., com alta relevante de +0,6 pp m/m e +3,7 pp a/a. O avanço foi disseminado entre pessoas físicas (+0,4pp m/m e +3,2pp a/a) e jurídicas (+1,0pp m/m e + 4,5pp a/a). A taxa de captação apresentou uma queda de –0,4pp m/m, mas ainda com alta de +2,7pp a/a, alcançando 11,5%.

Com a queda da taxa de captação, o spread bancário subiu para 20,2%, com alta de +1,0 pp m/m e a/a. No segmento de pessoas físicas, o spread apresentou alta de +0,7pp m/m e a/a, ficando em 24,9%. No segmento de empresas o spread apresentou forte alta de +1,6pp m/m e +1,2pp a/a, chegando a 10,1%.

Market Share de Crédito: Perda de Share nas Instituições Privadas

Em relação à participação de mercado, as instituições privadas registraram recuo de -0,6 pp m/m, reduzindo seu market share para 43,9%, mas ainda acumulam ganho de +1,1 pp no ano.

Por outro lado, as instituições públicas (ex-BNDES) ampliaram sua participação em +0,6 pp m/m, mas ainda com perda de -0,5pp a/a, totalizando 34,4% de market share.

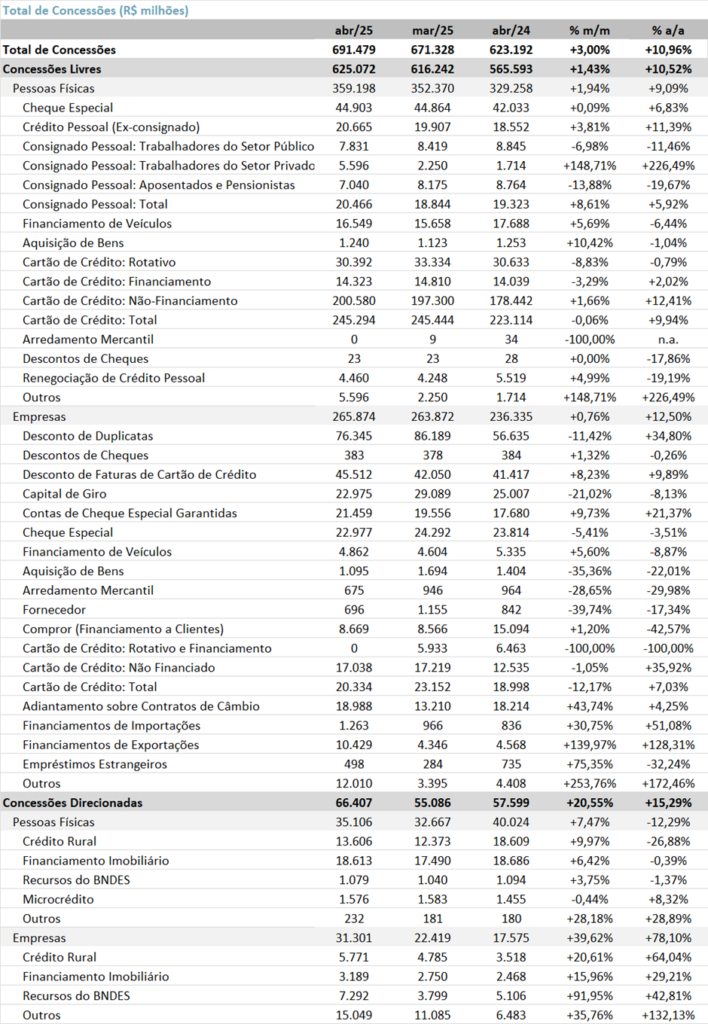

Concessão de Crédito: Sólido Avanço Mensal

As concessões de crédito somaram R$ 691,5 bilhões em abril, com crescimento de +3,0% m/m e +11,0% a/a.

As concessões livres totalizaram R$ 625,1 bilhões, avançando +1,4% m/m e +10,5% a/a. O desempenho no mês foi puxado principalmente pelas operações com pessoas físicas (PF), que cresceram +1,9% m/m, enquanto as concessões para pessoas jurídicas (PJ) avançaram +0,8% m/m. Na base anual, os dois segmentos seguem em trajetória de expansão, com altas de +9,1% a/a em PF e +12,5% a/a em PJ.

Por fim, as concessões direcionadas somaram R$ 66,4 bilhões, com alta expressiva de +20,6% m/m e +15,3% a/a. O resultado foi impulsionado pelas operações com empresas, que cresceram +39,6% m/m e +78,1% a/a, alcançando R$ 31,3 bilhões no mês. O segmento de PF também apresentou crescimento no mês (+7,5% m/m), embora ainda registre queda de -12,3% a/a.