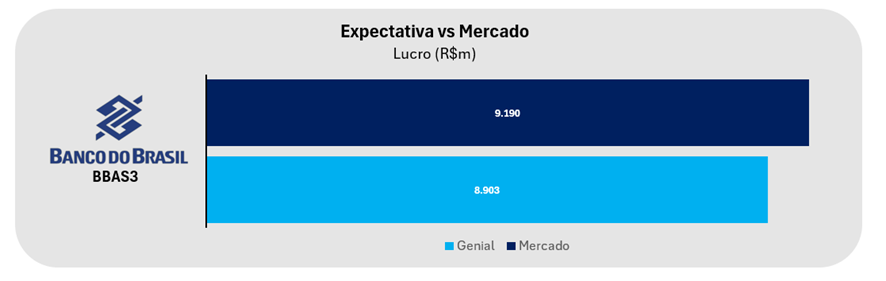

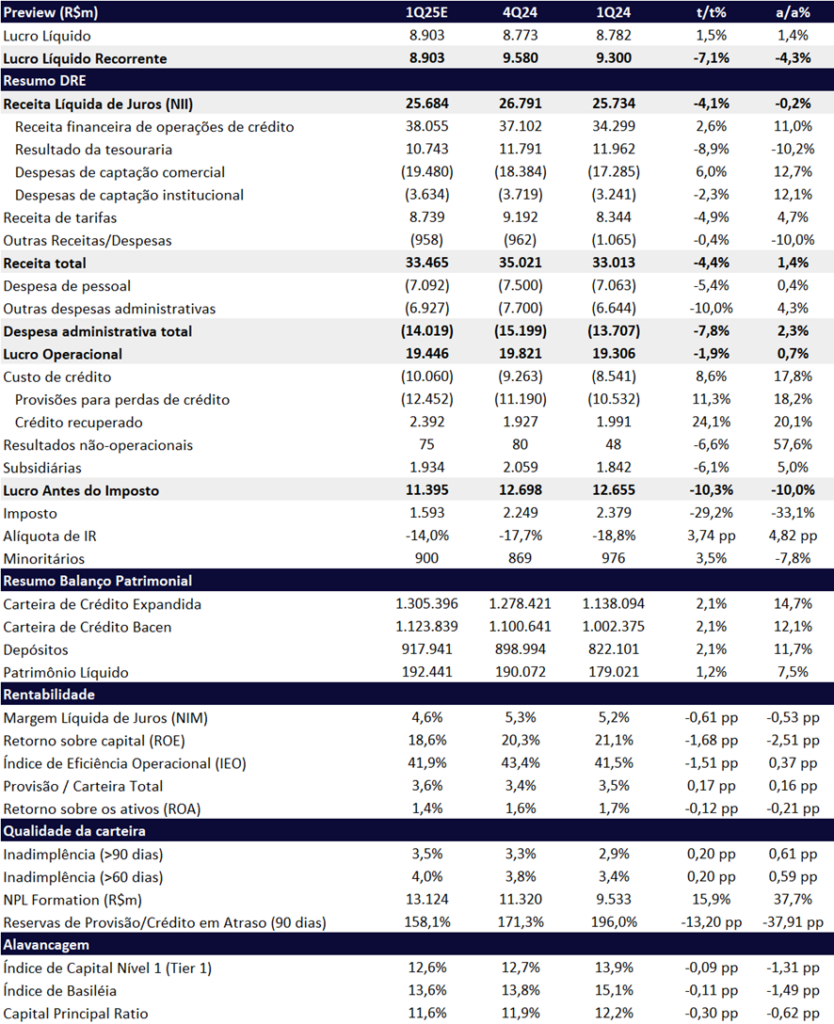

Para o 1T25, projetamos um resultado mais fraco para o Banco do Brasil, interrompendo a sequência de 16 trimestres consecutivos de crescimento anual do lucro. Estimamos um lucro líquido de R$ 8,90 bilhões, com quedas de -7,1% t/t e -4,3% a/a. O ROE deve atingir 18,6%, refletindo uma retração de -1,68pp t/t e -2,51pp a/a. O desempenho modesto do trimestre deve ser impactado principalmente por:

- Inadimplência persistente no segmento agro, especialmente na cadeia da soja;

- Aumento das provisões, refletindo a adoção da Nova Resolução 4.966, que introduz o modelo de perdas esperadas;

- Sazonalidade negativa típica do 1T, com menor número de dias úteis e atividade econômica mais fraca, limitando o avanço das receitas;

- Pressão no custo de captação, com alta da Selic e menor liquidez em comparação ao mesmo período de 2024;

- Menor contribuição do Banco Patagônia, diante da normalização das operações na Argentina.

Os dados de crédito do Banco Central (Relatório de Crédito, fev/2025) reforçam os desafios no segmento rural, com inadimplência crescente, especialmente entre produtores mais alavancados no Centro-Oeste. Com 1/3 de sua carteira exposta ao agronegócio, o Banco do Brasil deve enfrentar maior custo de crédito no 1T25, ampliado pela Resolução 4.966, que eleva provisões por perdas esperadas. Apesar das pressões de curto prazo, projetamos recuperação ao longo de 2025, com queda na inadimplência rural a partir do 2T25. A escalada de tarifas dos EUA sobre a China deve impulsionar a demanda chinesa por soja brasileira, elevando preços e fortalecendo a cadeia da commodity.

O ambiente de juros mais altos deve pressionar o custo de funding, sobretudo porque o banco conta com menor liquidez em relação ao 1T24 — período em que se beneficiou de um evento extraordinário de captação com precatórios. Esse cenário deve adicionar pressão sobre a Receita Líquida de Juros (NII) no trimestre. Ainda assim, a estrutura de funding do BB permanece como um diferencial competitivo, com aproximadamente 41% dos depósitos em poupança e depósitos judiciais, cuja remuneração é inferior à Selic.

Estimamos um crescimento da carteira de crédito (8,1%) ligeiramente acima da média do sistema, sustentado por um portfólio mais defensivo em Pessoa Física (consignado de funcionários públicos) e perspectiva de melhora de rentabilidade do agro no segundo semestre. Para o 1T25, projetamos expansão de +2,1% t/t e +14,7% a/a na carteira total (visão ampliada), com destaques para PF e Agro. Já a carteira de Pessoa Jurídica deve perder tração, refletindo a valorização do real (que impacta as carteiras dolarizadas) e menor demanda por crédito corporativo.

Por outro lado, esperamos queda de -4,9% t/t nas receitas com tarifas, em linha com a sazonalidade, e alta de +8,6% t/t no custo de crédito, em função da implementação da Resolução nº 4.966 e da persistente inadimplência rural.

Mesmo diante de um cenário macroeconômico mais desafiador e da deterioração acima do esperado no crédito agrícola, reiteramos nossa recomendação de COMPRA para as ações do Banco do Brasil. Acreditamos que os fundamentos do agro devem se fortalecer ao longo do ano e que o valuation atual já precifica grande parte dos riscos. O papel negocia a múltiplos atrativos: 0,85x P/VP 2024, 4,1x P/E 2025e e 3,8x P/E 2026e, patamares que seguem oferecendo margem de segurança, mesmo frente às adversidades de curto prazo.

Banco do Brasil (BBAS3) | Prévia 1T25: Mesmo com Alíquota Menor, Lucro Cai t/t

2025: Bem-Posicionado, Apesar de Queda na Rentabilidade

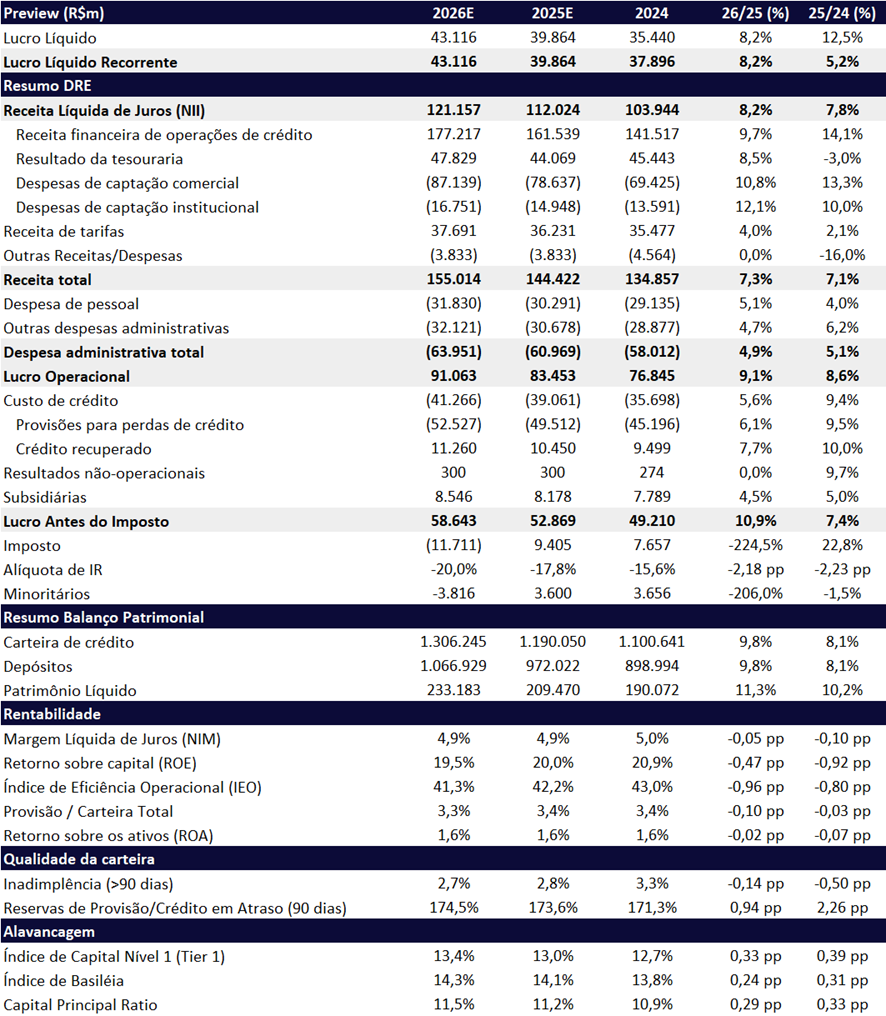

Em nossas projeções, esperamos que o banco em 2025 apresente um lucro líquido de R$ 39,8 bilhões, crescimento modesto de +5,2% a/a, marcando um ROE de 19,8% (-1,04pp a/a).

Projetamos um crescimento de +8,1% a/a na carteira de crédito, impulsionado principalmente pelo agronegócio, que deve se beneficiar de uma melhora nas safras de soja e condições climáticas favoráveis nas regiões produtoras. A expansão da carteira, principalmente no segmento Pessoa Física, deve fortalecer a Receita Financeira de Operações de Crédito, para a qual projetamos um crescimento de +14,1% a/a. Como resultado, projetamos a Receita Liquida de Juros (NII) crescendo 7,8% a/a.

Além disso, o controle das despesas administrativas deve sustentar a expansão do lucro, que projetamos uma expansão de +5,1% a/a.

Do lado mais negativo, a tendência de alta na inadimplência do setor agro, observada no 4T24, deve se estender ao longo do 1S25, com uma recuperação apenas no 2S25, refletindo em um avanço no custo de crédito (+9,4% a/a). A melhora do índice deve ocorrer com o desembolso das novas safras, uma vez que os produtores em atraso precisarão regularizar suas dívidas para acessar novos créditos.

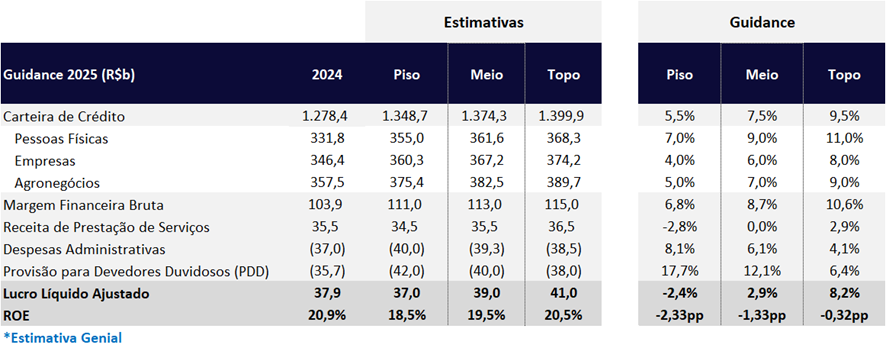

Guidance: Conservador, Lucro Implícito de R$ 39b, Avanço Modesto de +2,9% a/a

Com base no ponto médio do guidance, o lucro projetado para 2025 é de R$ 39 bilhões, crescimento modesto de +2,9% a/a, com ROE em 19,5% (-1,3 pp a/a). Os números refletem a expectativa de maior pressão sobre o custo de crédito, com provisões crescendo acima da carteira, em linha com o cenário de deterioração na qualidade dos ativos.

Nossa estimativa é um pouco mais otimista, com lucro de R$ 39,8 bilhões (+5,2% a/a) e ROE de 20,0%, sustentados por uma normalização gradual da inadimplência no crédito rural a partir do segundo semestre de 2025.

Guidance 2025: Ponto Médio Implica em um Fraco Avanço no Lucro de 2,9% a/a

Banco do Brasil (BBAS3) | 2025e e 2026e: Crescimento Modesto Para 2025, Cenário Mais Positivo Apenas em 2026

Destaques do Trimestre:

Carteira de Crédito: Impulsionado por PF e Agro

Projetamos um crescimento sólido da carteira de crédito (visão Expandida) no 1T25, alcançando R$ 1,3 trilhão (+2,1% t/t e +14,7% a/a). O desempenho deve ser impulsionado pelo segmento de Pessoa Física, apoiado em uma estratégia conservadora, com foco na originação de produtos de menor risco – como linhas de crédito com garantia e linhas de consignado. Além disso, esperamos um avanço robusto na carteira de Agronegócio, beneficiada pela ‘Safrinha’, que ocorre no primeiro trimestre, sustentando um bom ritmo de crescimento no período.

Margem Financeira (NII): Pressão do Custo de Captação

Para o 1T25, esperamos uma Receita Líquida de Juros (NII) de R$ 25,7 bilhões, com retração de -4,1% t/t e -0,2% a/a. O principal impacto deve vir do aumento das despesas de captação comercial (+6,0% t/t e +12,7% a/a), refletindo o rápido aumento da Selic ao longo do trimestre. Embora o Banco do Brasil possua uma estrutura de balanço que naturalmente protege contra oscilações na taxa de juros, movimentos bruscos de alta na taxa tendem a gerar assimetrias temporárias, impactando negativamente a margem financeira.

Na comparação anual, o impacto é ainda mais acentuado, já que a base do 1T24 contou com um nível extraordinário de liquidez (aproximadamente R$ 50 bilhões a mais de precatórios), que gerou um efeito positivo nas margens, algo que não se repete neste ano. Além disso, esperamos um resultado mais fraco do Banco Patagônia, à medida que a operação se normaliza diante da gradual recomposição das variáveis macroeconômicas na Argentina.

Por outro lado, esse impacto deve ser parcialmente compensado pelo sólido desempenho da Receita Financeira das Operações de Crédito, que deve alcançar R$ 38,0 bilhões (+2,6% t/t e +11,0% a/a), apoiado pela boa performance das linhas com maior rentabilidade.

Receita de Tarifas: Crescimento em Linha com a Inflação

Projetamos um desempenho moderado nas receitas com tarifas, que devem totalizar R$ 8,7 bilhões no 1T25. Na comparação trimestral, esperamos uma queda de -4,9% t/t, refletindo a sazonalidade negativa do período. Ainda assim, a base anual deve crescer +4,7% a/a, em linha com a inflação.

Provisão e Inadimplência (Qualidade da Carteira): Custo de Crédito Pressionado pelo Agro

Acreditamos que a inadimplência do Banco do Brasil deve encerrar o 1T25 em 3,5%, com altade +0,20pp t/t e +0,61 pp a/a. O principal impacto deve vir da deterioração da carteira Agro, dada a falta de gatilhos de liquidez para os produtores capazes de impulsionar uma melhora no indicador neste trimestre.

Projetamos que o custo de crédito atinja R$ 10,0 bilhões no 1T25, representando uma forte alta de +8,6% t/t e +17,8% a/a. Entendemos que esse aumento reflete, principalmente, os efeitos da Resolução nº 4.966, que estabelece o reconhecimento das provisões com base no modelo de perdas esperadas. Esse novo critério tende a pressionar as despesas de provisionamento em períodos de maior inadimplência, como o atual, especialmente diante da deterioração observada no segmento agropecuário.

Despesas Administrativas: Crescimento Abaixo da Inflação

Projetamos que as despesas administrativas fiquem em R$ 14,0 bilhões, com queda relevante de -7,8% t/t, refletindo uma sazonalidade mais favorável em relação ao 4T24. Na comparação anual, esperamos uma alta de +2,3% a/a, abaixo da inflação.

Imposto: Beneficiado pelo Pagamento de JCP

Para o 1T25, estimamos que o Banco do Brasil registre uma alíquota efetiva de 14,0%, favorecida pelo pagamento de Juros sobre Capital Próprio (JCP).