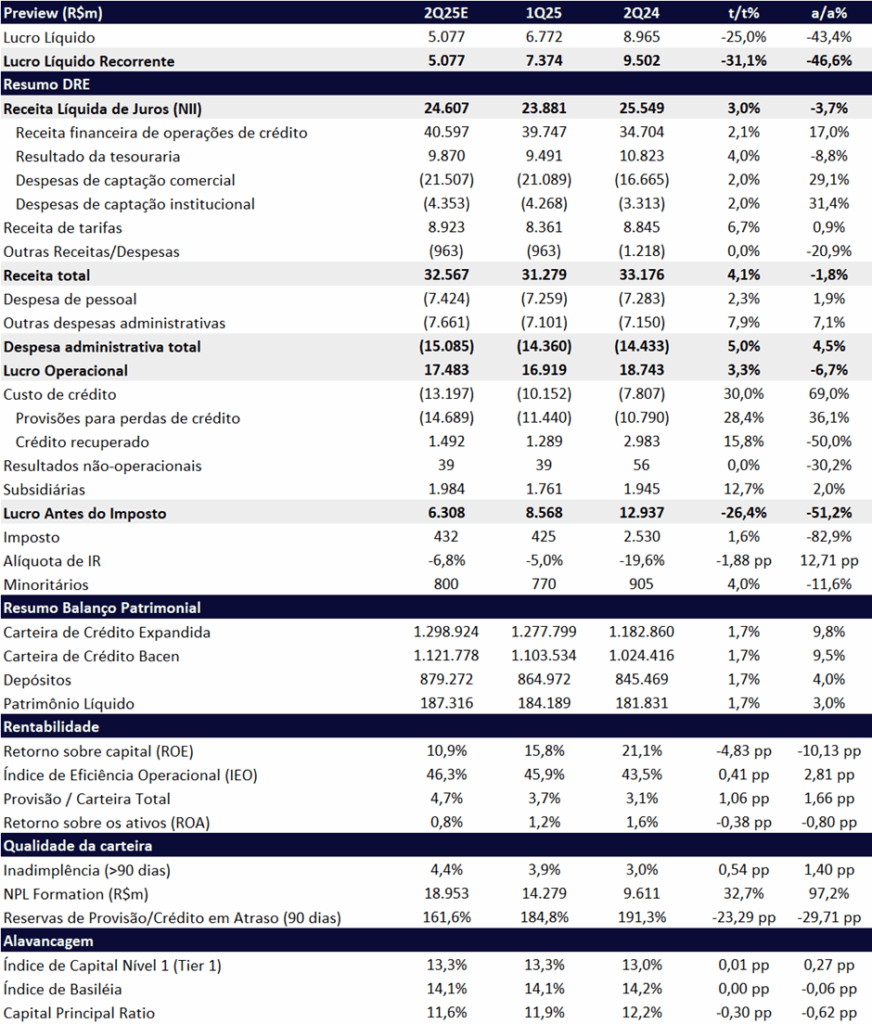

Esperamos que o Banco do Brasil (BB) entregue o desempenho mais fraco entre os bancos incumbentes no 2T25. Enquanto os pares devem manter ou até elevar sua rentabilidade, o BB deve registrar nova piora relevante. Após um 1T25 já aquém das expectativas, projetamos uma deterioração adicional no 2T25, com indicadores que apontam para um agravamento das principais tendências de qualidade dos ativos. Estimamos um lucro líquido de R$ 5,1 bilhões, representando uma queda expressiva de -31,1% t/t e -46,6% a/a, com um ROE recuando para 10,9% (-4,8pp t/t e -10,1pp a/a), abaixo do custo de capital do banco. O desempenho mais fraco deve-se principalmente a três vetores:

- Inadimplência persistente no agro, especialmente nas cadeias de soja e milho, somada ao aumento da inadimplência nas carteiras renegociadas de Pessoa Física e de Pequenas e Médias Empresas;

- Aceleração da constituição de provisões, refletindo a Nova Resolução 4.966, intensificado pelo atual cenário de inadimplência elevada;

- Pressão sobre a Margem Financeira (NII), com a mudança contábil da 4.966 exigindo que as receitas de operações em estágio 3 sejam reconhecidas somente pelo regime de caixa, e não mais por competência.

Apesar da pressão anual trazida pela limitação no reconhecimento de receitas de juros em operações no estágio 3, esperamos uma melhora sequencial de +3,0% t/t no NII, sustentada por uma dinâmica mais favorável no custo de captação e pela maior liquidez no período — fatores que devem impulsionar o resultado da tesouraria.

Os dados de crédito do Banco Central (Relatório de Crédito, maio/25) reforçam os desafios no segmento rural, com inadimplência crescente entre produtores mais alavancados, especialmente na região Centro-Oeste. Com cerca de 1/3 de sua carteira exposta ao agronegócio, o Banco do Brasil deve continuar enfrentando pressão relevante sobre o custo de crédito. No entanto, o problema não está restrito ao agro: também esperamos deterioração da inadimplência nas carteiras de Pessoa Física e de MPMEs, em especial nas operações renegociadas.

Diante da deterioração da qualidade da carteira e dos efeitos da Resolução 4.966, que amplia a necessidade de provisionamento em contextos de inadimplência elevada, as despesas de provisão devem seguir pressionadas. Projetamos uma PDD líquida de R$ 13,2 bilhões no trimestre, representando alta relevante de +30,0% t/t e +69,0% a/a.

2025: Revisão de Lucro, Possível Redução do Payout e Preocupações com Capital

O principal desafio para o Banco do Brasil no ano está relacionado à duração e intensidade do ciclo de crédito mais adverso, especialmente no agronegócio, mas com pressões adicionais vindo das carteiras corporativa e de pessoas físicas.

A adoção da Resolução nº 4.966 amplia a sensibilidade do resultado ao ambiente de crédito ao aumentar a necessidade de provisões em momentos de inadimplência elevada, como o atual. A deterioração da inadimplência curta (acima de 30 dias), já sinalizada pela gestão, amplia o risco de novas pressões à medida que essas operações avancem para o Estágio 3, exigindo provisões ainda mais robustas – o que acende um sinal de alerta para os próximos trimestres.

O custo do risco seguirá como principal limitador da rentabilidade ao longo do ano. Adicionalmente, destacamos o ambiente mais adverso para o crescimento das receitas. A Resolução 4.966 limita o reconhecimento de receitas de juros de operações em estágio 3, o que pressiona a evolução do NII em momentos de inadimplência elevada. Ao mesmo tempo, as receitas com tarifas relacionadas a crédito, agora são diferidas ao longo da vida dos contratos, de modo que o valor reconhecido no curto prazo é significativamente menor.

Diante desse cenário, revisamos nossas projeções. Reduzimos substancialmente nossa estimativa de lucro líquido para R$ 5,1 bilhões no 2T25 e de R$ 5,8 bilhões no 3T25 (-39% a/a), refletindo o pico esperado para o custo de risco no ano. Para o consolidado de 2025, reduzimos nossas projeções em -36%, com lucro líquido estimado de R$ 25,7 bilhões para o ano, uma queda de -32,2% a/a.

Em nossa visão, a combinação entre o custo de crédito elevado e um contexto no qual a geração de receitas também está mais comprimida deve exercer forte impacto sobre a rentabilidade do banco em 2025. Projetamos um ROE de 13,3% em 2025, uma queda expressiva de -7,6pp a/a, com perspectiva de recuperação gradual nos anos seguintes — à medida que a inadimplência se estabilize e o ciclo do crédito agrícola seja normalizado.

Redução do Payout de Dividendos?

Embora ainda não tenhamos incorporado essa mudança como premissa em nosso modelo, acreditamos que, diante do lucro mais pressionado, existe a possibilidade de o banco reduzir o payout para abaixo dos 40% a 45% observados nos últimos anos — movimento que refletiria uma postura mais conservadora, com foco na preservação de capital.

O banco deverá sofrer consumo de capital adicionais previstos para 2026, que devem consumir cerca de 1pp do capital, sendo: (i) 60bps referentes ao fim do Programa de Capital de Giro para Preservação de Empresas (CGPE) ganhos durante a pandemia; (ii) 20bps relativos ao segundo ano de impacto da Resolução 4.966; (iii) 10bps com a devolução do instrumento híbrido; e (iv) 10bps associados ao aumento programado do risco operacional. O Banco do Brasil tem como meta interna manter o índice de capital principal em 11%, patamar corrente, atingido no 1T25. Em um cenário de crédito mais desafiador, essa preservação se torna ainda mais relevante.

Valuation: Reduzimos Nosso Preço-Alvo Para R$ 23,80.

Diante da revisão negativa nas estimativas de lucro e do cenário ainda desafiador para o banco, reduzimos nosso preço-alvo de R$ 31,80 para R$ 23,80, o que implica em um upside de 18,0%. Mantemos nossa recomendação MANTER. O novo preço-alvo considera um ROE sustentável de 16,0%, custo de capital (Ke) de 19,8% e taxa de crescimento de 9,5%.

Acreditamos que o mercado deve reagir negativamente aos próximos resultados ou pelo menos, não vemos grande catalizadores para uma retomada nos próximos meses. Apesar do valuation bem atrativo, principalmente olhando para 2026 se o banco vier a se recuperar do ciclo do agro, as ações estão sendo negociadas a 0,6x P/VP 2025, 4,5x P/L 2025e e 3,3x P/L 2026e, adotamos uma postura mais cautelosa neste momento do ciclo de crédito do banco.

Banco do Brasil (BBAS3) | Prévia 2T25: Forte Queda de Lucro

Banco do Brasil (BBAS3) | 2025e e 2026e: Rentabilidade Pressionada

Carteira de Crédito: Crescimento Com Foco em PF e Maior Seletividade

Projetamos que a carteira de crédito expandida do Banco do Brasil atinja R$ 1,3 trilhão no 2T25, com alta de +1,7% t/t e +9,8% a/a, desacelerando o ritmo em relação ao observado no trimestre anterior.

A expansão deve ser puxada principalmente pelo segmento de Pessoa Física, com foco em linhas de consignado e produtos de menor risco. Em contrapartida, o crescimento da carteira de Pessoa Jurídica deve ser pressionado pela redução do apetite para MPMEs, em meio ao ambiente de inadimplência mais desafiador nesse público.

Além disso, também esperamos um crescimento mais contido no Agro, com o banco adotando uma postura mais seletiva diante da deterioração da qualidade dos ativos, que tem se intensificado ao longo do ano.

Margem Financeira (NII): Melhora Sequencial Impulsionada Pelo Resultado da Tesouraria

Projetamos que a Receita Líquida de Juros (NII) atinja R$ 24,6 bilhões no 2T25, representando alta de +3,0% t/t, mas queda de -3,7% a/a. Na comparação trimestral, o avanço deve ser sustentado por uma dinâmica mais favorável no custo de captação e pela maior liquidez, o que deve impulsionar uma melhora sequencial no resultado da tesouraria (+4,0% t/t).

Ainda assim, o desempenho segue pressionado pelos efeitos da Resolução 4.966, que passou a exigir o reconhecimento das receitas de juros de operações em estágio 3 pelo regime de caixa, em vez do regime de competência– trazendoum impacto sobre o NII especialmente em um contexto de inadimplência elevada, como o atual.

Receita de Tarifas: Reclassificação Contábil Impacta Comparação a/a

Projetamos que as receitas com tarifas totalizem R$ 8,9 bilhões no 2T25. Na comparação trimestral, esperamos alta de +6,7% t/t, refletindo uma sazonalidade mais favorável em relação ao 1T.

Na base anual, o desempenho deve ser fraco (+0,9% a/a), impactado pela mudança contábil imposta pela Resolução 4.966, que passou a reconhecer receitas de tarifas relativas a crédito na margem financeira, retirando um montante de cerca de R$ 300m – R$ 400m da linha de receita com tarifas por trimestre.

Provisão e Inadimplência (Qualidade da Carteira): Deterioração da Inadimplência Leva a Aumento Relevante das Provisões

A tendência de deterioração da qualidade dos ativos deve seguir como um dos principais destaques negativos do trimestre. Projetamos que a inadimplência (acima de 90d) do Banco do Brasil encerre o 2T25 em 4,4%, refletindo uma deterioração relevante de +0,54pp t/t e +1,40pp a/a.

A alta continua sendo puxada pelo segmento Agro, impactado pelo início dos vencimentos do Plano Safra de 2024 a partir de abril, que não vêm sendo honrados no ritmo esperado. O cenário permanece desafiador, com a inadimplência no setor seguindo em escalada, refletindo o desequilíbrio entre endividamento elevado e margens mais pressionadas dos produtores.

Além do Agro, esperamos uma deterioração na carteira de Pessoa Jurídica, especialmente em MPMEs, diante da manutenção dos juros em patamar elevado, o que tem pressionado a capacidade de pagamento dessas empresas. A carteira renegociada de Pessoa Física também deve ser um vetor de pressão adicionalsobre os indicadores de qualidade, especialmente considerando que parte relevante dessas operações foi reestruturada sob a expectativa de um cenário de juros mais benigno, que acabou não se concretizando.

Com a adoção da Resolução nº 4.966, que estabelece o modelo de provisão com base em perdas esperadas, a sensibilidade da despesa de provisionamento à deterioração da inadimplência se acentuou. Nesse contexto, projetamos que o custo de crédito atinja R$ 13,2 bilhões no 2T25, com forte alta de +30,0% t/t e +69,0% a/a.

Vale ressaltar que o banco sinalizou que também está vendo um aumento da inadimplência curta (acima de 30d), o que pode continuar pressionando a inadimplência acima de 90d nos próximos meses — mantendo os níveis de provisionamento elevados e impactando negativamente a rentabilidade.

Despesas Administrativas: Crescimento Em Linha Com a Inflação

Projetamos que as despesas administrativas totalizem R$ 15,1 bilhões no 2T25, com alta de +5,0% t/t, refletindo uma sazonalidade menos favorável para custos em relação ao 1T. Na base anual, esperamos despesas bem controladas, com alta de +4,5% a/a, crescendo em linha com a inflação.

Imposto: Alíquota Reduzida

Para o 2T25, estimamos que o Banco do Brasil registre uma alíquota efetiva de 6,8%, mantendo o mesmo patamar reduzido do 1T25. Além de um lucro tributável menor, a alíquota deve ser beneficiada pelo pagamento de R$ 2,4 bilhões em Juros sobre Capital Próprio (JCP) no período.