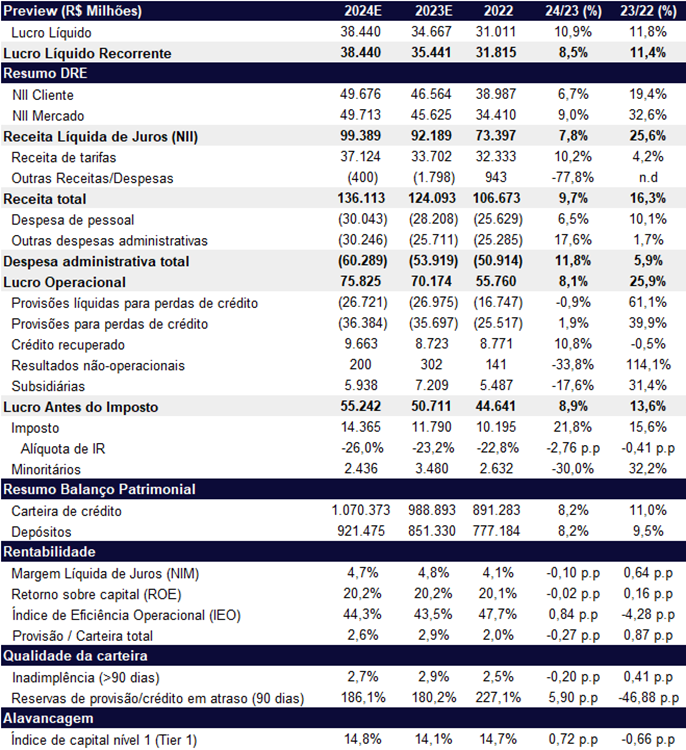

Esperamos mais um trimestre positivo para o Banco do Brasil (BB), novamente podendo apresentar o maior lucro do setor. Nossas estimativas consideram um lucro líquido de R$ 8,96b (+2,0% t/t e +7,2% a/a), ficando R$ 33m acima da nossa expectativa para o Itaú que, apesar de marginal, é um marco para o banco que alguns anos atrás tinha o pior ROE entre os grandes bancos. Nosso lucro leva a uma rentabilidade (ROE) de 21,0%, refletindo o momento de boa performance do BB. O banco reporta no dia 8 de novembro.

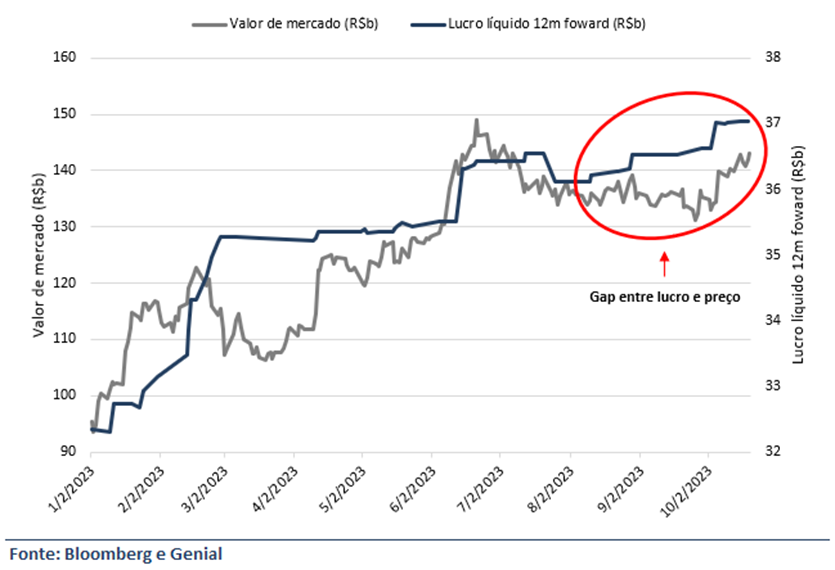

Entendemos que nesses últimos meses, o valor de mercado do banco não acompanhou as expectativas de lucro pelo mercado, o que em nossa visão pode ser um interessante catalizador para a valorização das ações caso o banco continue entregando bons resultados com fundamentos numa tendência positiva/estável. Esperamos que o banco continue entregando crescimento de lucro 2024, um pouco acima do consenso de mercado.

Banco do Brasil | Lucro vs. Valor de Mercado: Gap entre valor de mercado e lucro (consenso) pode ser gatilho para BBAS3

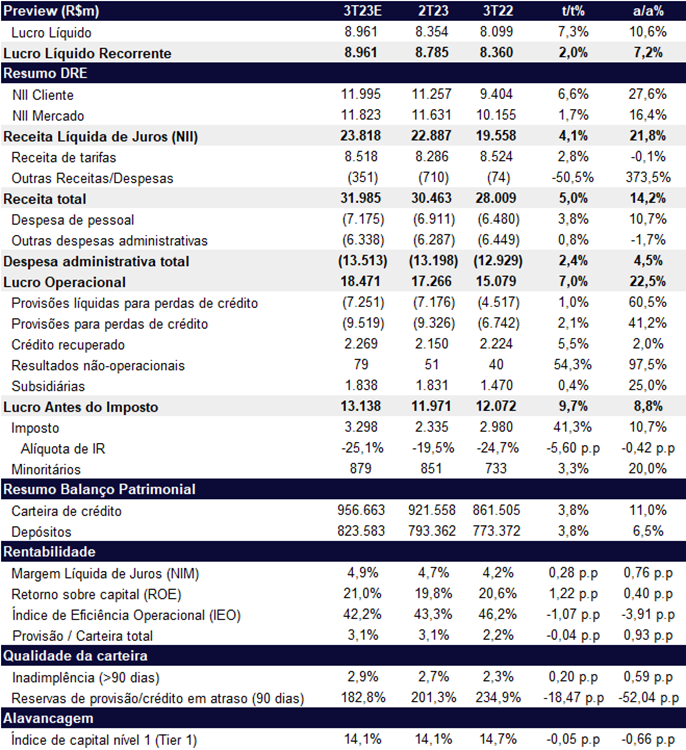

Para o 3T23, esperamos que a carteira de crédito apresente uma desaceleração anual devido a uma base comparativa mais alta do ano passado, mas ainda com crescimento atrativo. A receita de juros (NII) continuará em patamares elevados, mas em desaceleração, mas terminando o ano de 2023 no topo do guidance. Ademais, a provisão para devedores duvidosos (PDD) deve ser impactada negativamente pelos créditos tóxicos de Americanas que estavam provisionados em 70% até o 2T23, podendo segurar uma maior evolução de lucro para o trimestre.

Para 2024, esperamos uma desaceleração nos resultados depois de um crescimento forte em 2023, impactado principalmente por uma desaceleração do crescimento de receita com juros (NII), que por sua vez acompanha um menor crescimento da carteira de crédito. Do lado positivo, acreditamos que as provisões não cresçam em relação a 2023, beneficiadas por um menor nível de inadimplência. Apesar da desaceleração, vemos os resultados ainda fortes, com um lucro estimado de R$ 38,4b (+8,5% a/a) e um ROE robusto ainda na casa dos 20%.

Dessa forma, reiteramos nossa recomendação de COMPRAR com preço-alvo para o final de 2024 em R$ 64,9, apresentando um upside de 31%, e um dividend yield robusto de 10,8%. Vemos os múltiplos do banco ainda em patamares muito atrativos, negociando a apenas 3,7x P/L 2024E e 0,8x P/VP 2023E.

BBAS3 Resultados 3T23E: ROE continua em patamares atrativos

Carteira: Agro deve ser destaque

Esperamos que a carteira de crédito seja impulsionada principalmente pelo agro com a divulgação do plano Safra 23/24 no final de jun/23. Assim, estimamos um crescimento de 3,8% t/t e 11,0% a/a, uma desaceleração na comparação anual em relação a performance do 2T23 devido a uma base comparativa mais forte.

Margem financeira: Desacelerando, mas ainda em ritmo forte

Para o 3T23, estimamos que a margem financeira deve continuar com uma boa evolução anual, mas com desaceleração em relação ao trimestre anterior, apresentando um crescimento de 21,8%, fechando o ano de 2023 na faixa alta do guidance próximo de 26% a/a. Além disso, estimamos uma expansão trimestral de 4,1%, puxada pela margem com clientes que deve ser beneficiada por spreads em níveis atrativos e um volume maior. Por outro lado, esperamos que a margem com mercado deve começar a desacelerar pela queda da taxa Selic.

Provisão e inadimplência: Americanas volta a impactar

Estimamos um leve aumento nas provisões para perdas de crédito (PDD), chegando a 9,5b (+2,1% t/t e +41,2% a/a), impulsionada em parte pela provisão restante de Americanas (30%). Já para as provisões líquidas de recuperação, esperamos um aumento de apenas 1% t/t, devido a nossa expectativa de maiores recuperações de crédito puxadas em parte pelo programa Desenrola.

Para o trimestre, esperamos um leve aumento na inadimplência acima de 90 dias (NPL 90+) chegando a 2,9% (+0,2pp t/t e +0,59pp a/a), impactada principalmente pelo reconhecimento dos créditos tóxicos de Americanas que chegam ao período acima de 90 dias sem pagar, que estavam 50% em atraso no 2T23 passando quase 100% em atraso esse 3T23. Por outro lado, esperamos uma melhora no segmento de pessoas físicas.

Serviços: Mercado de capitais deve continuar pressionando o trimestre

Para a linha de serviços, esperamos um crescimento de apenas 2,8% t/t e estável a/a, chegando a R$ 8,5b, ainda pressionado em parte pelo mercado de capitais mais fraco.

Despesas administrativas: Impactada pelo dissídio

Estimamos que as despesas administrativas totais apresentem uma expansão de 2,4% t/t e 4,5% a/a, impulsionadas principalmente pelo dissídio ocorrido no final de set/23.

Imposto

Esperamos uma alíquota de imposto em 25%, beneficiada em parte pelo pagamento de Juros sobre Capital Próprio (JCP).

BBAS3 Resultados 2024E: Apesar da desaceleração, lucro e ROE continuam fortes