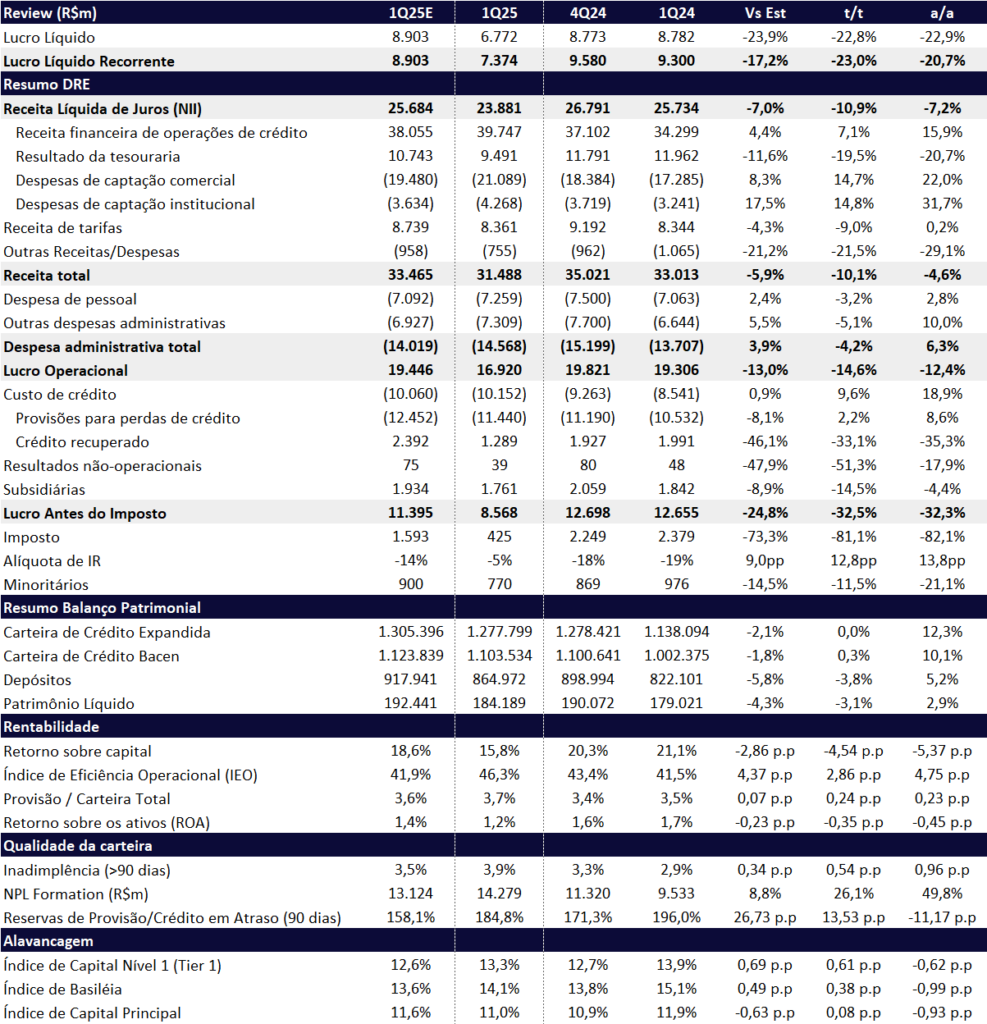

No 1T25, o Banco do Brasil reportou lucro líquido recorrente de R$ 7,4 bilhões, desempenho substancialmente abaixo do esperado, ficando 20% aquém do consenso de mercado e 17% inferior às nossas estimativas. O resultado representa uma queda expressivade -23,0% t/t e -20,7% a/a. O ROE recuou para 15,8% (-4,5 pp t/t e -5,4 pp a/a), o menor patamar desde 2021.

O desempenho inferior às expectativas foi influenciado por três principais fatores:

- Agronegócio: inadimplência persistente no segmento, que atingiu 3,04% (+0,6 pp t/t; +1,9 pp a/a), pressionada principalmente por alguns produtores de soja e milho;

- Nova Regulação (Res. 4.966): exigiu um aumento substancial das provisões para perdas esperadas, inclusive para créditos adimplentes, o que ampliou e antecipou osefeitosdo ciclo de crédito;

- Margem Financeira: a receita de juros (NII) foi negativamente impactada pelo descasamento entre ativos prefixados e passivos pós-fixados, agravado pelo cenário de Selic elevada. Adicionalmente, a mudança contábil trazida pela Resolução 4.966 reduziu cerca de R$ 1 bilhão do NII, ao determinar que receitas de operações em estágio 3 sejam reconhecidas somente pelo regime de caixa, e não mais por competência.

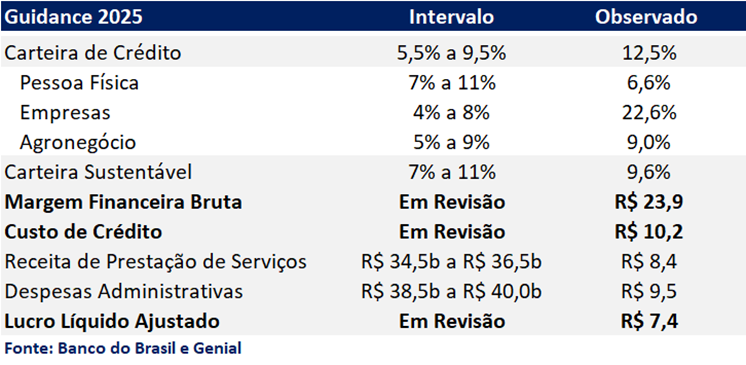

Guidance Em Revisão: Perspectivas Futuras Estão Piores para BB

Guidance em Aberto

Diante do desempenho aquém do esperado e da baixa visibilidade relacionada ao atual ciclo agrícola, o Banco do Brasil anunciou a revisão de parte relevante do seu guidance, abrangendo as projeções de margem financeira (NII), custo de crédito e, consequentemente, do lucro líquido ajustado. Diferentemente das atualizações anteriores, o banco não apresentou novos parâmetros numéricos, optando por deixar essas variáveis em aberto até uma reavaliação prevista para o 2T25, que dependerá da estabilização da inadimplência no agronegócio, potencialmente beneficiada pela colheita do período.

Custo de Crédito em Revisão

Essa revisão é negativa e reflete, em grande medida, os impactos da Resolução nº 4.966, que instituiu o modelo de perdas esperadas para cálculo das provisões. Como resultado, carteiras mais sensíveis ao atual ciclo de crédito — como agronegócio e micro e pequenas empresas (MPEs) — apresentaram um aumento expressivo nas provisões. No caso do agronegócio, a inadimplência elevada fez o fluxo de provisões saltar de R$ 3,0 bilhões no 4T24 para R$ 5,2 bilhões no 1T25, pressionando de forma relevante o custo de crédito do trimestre. Dada a deterioração persistente no agronegócio e o elevado volume da carteira agrícola, que soma R$ 406 bilhões, o banco optou por revisar sua projeção de custo de crédito para o consolidado.

Margem Financeira Bruta em Revisão

A forte retração na Margem Financeira Bruta (NII) também motivou a revisão dessa linha no guidance. A queda foi provocada por três vetores principais: (i) o ambiente de juros elevados, que elevou o custo de funding do banco; (ii) os efeitos da Resolução nº 4.966, que reduziu em cerca de R$ 1 bilhão o NII ao exigir que receitas de operações em estágio 3 sejam reconhecidas apenas pelo regime de caixa, em vez do regime de competência; e (iii) o desempenho mais fraco da tesouraria do Banco Patagonia, que somou R$ 1,3 bilhão no trimestre (-15,4% t/t; -57,4% a/a), refletindo a normalização da operação após os ajustes macroeconômicos recentes na Argentina.

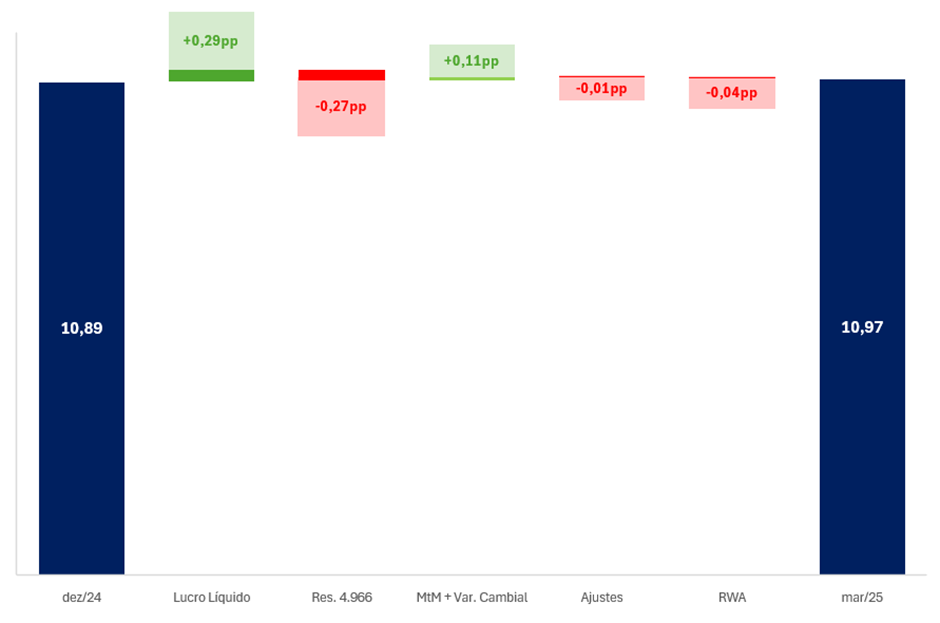

Do lado um pouco mais positivo, o capital principal avançou +0,08 pp t/t, alcançando 10,97%, aproximando-se da meta interna de 11%. A melhora foi impulsionada por crescimento orgânico do capital e efeitos favoráveis de marcação a mercado, variação cambial e ajustes patrimoniais, que compensaram os impactos negativos da Resolução nº 4.966 (-0,27 pp) e do aumento nos ativos ponderados pelo risco (RWA) (-0,04 pp).

No entanto, diante de um cenário mais desafiador e incerto, vemos possibilidade de deterioração adicional dos resultados ao longo de 2025 — especialmente com a expectativa de agravamento do ciclo de inadimplência em algumas carteiras no segundo semestre, pressões persistentes sobre a qualidade dos ativos no agronegócio e maior dificuldade de crescimento de receita. Nesse contexto, revisamos nossa recomendação de COMPRA para MANTER. Também reduzimos nosso preço-alvo de R$ 40,30 para R$ 31,40, o que implica um upside de 6,8%. Nosso preço alvo considera: ROE sustentável de 16,5%, custo de capital (Ke) de 18,05% e uma taxa de crescimento (g) de 7,0%.

Apesar do valuation atrativo, com o papel negociando a 0,89x P/VP 2024, 4,2x P/E 2025e e 3,8x P/E 2026e, adotamos uma postura mais cautelosa neste momento do ciclo do crédito rural.

Banco do Brasil | Resultado 1T25: Inadimplência Alta e Fortes Provisões Impactam o Resultado

Carteira de Crédito: Crescimento Sólido em Todas as Frentes

A carteira de crédito expandida do Banco do Brasil atingiu R$ 1,28 trilhão no 1T25, avançando +1,1% t/t e +14,4% a/a. O crescimento anual foi puxado por um desempenho positivo em todas as frentes de negócio — com destaque para o segmento PJ e Agro.

Pessoa Física (PF). A carteira PF totalizou R$ 336 bilhões (+1,2% t/t e +6,6% a/a), com destaque para o bom desempenho das linhas de Crédito Não Consignado (+4,2% t/t) e Cheque Especial (+13,2% t/t). Na base anual, observamos avanço expressivo em Cheque Especial (+11,3% a/a) e Composição de Dívidas (+18,4% a/a). Por outro lado, Financiamento de Veículos manteve trajetória de queda (-10,4% t/t e -19,6% a/a), refletindo o menor apetite do banco por esse produto.

Pessoa Jurídica (PJ). A carteira PJ cresceu +1,6% t/t e +22,4% a/a, atingindo R$ 460 bilhões. O desempenho foi impulsionado por Crédito Imobiliário (+6,8% t/t) e TVM Privados e Garantias (+13,3% t/t). Na comparação anual, os destaques ficaram por conta de Recebíveis (+17,0%), Investimento (+17,3%) e, novamente, TVM Privados e Garantias (+90,4%). Em contrapartida, linha de Cartão de Crédito reduziu -6,2% t/t e -36,2% a/a.

Agronegócio. A carteira Agro cresceu +2,1% t/t e +9,0% a/a, com bom desempenho nas linhas de Custeio (+3,6% t/t), Investimento (+3,4% t/t) e BNDES/Finame Rural (+19,1% t/t). Na comparação anual, o crescimento foi impulsionado por BNDES/Finame Rural (+82,5%) e Industrialização (+50,0%).

Carteira de Crédito Expandida: Crescimento de +1,1% t/t e +14,4% a/a, desempenho positivo em todas as frentes de negócio

Receita Líquida de Juros (NII): Aumento do Custo de Captação e Receita Pressionada pela 4.966

A Receita Líquida de Juros (NII) totalizou R$ 23,9 bilhões no 1T25, recuando -10,9% t/t e -7,2% a/a. O desempenho foi pressionado principalmente pelo descasamento entre os ativos, majoritariamente prefixados, e as captações, em sua maioria pós-fixadas, que refletem os efeitos da elevação da Selic (+3 pp t/t) e da TR (+0,17 pp t/t) no período.

Embora o Banco do Brasil possua uma estrutura de balanço que naturalmente protege contra oscilações na taxa de juros, movimentos bruscos de alta na taxa tendem a gerar assimetrias temporárias, impactando negativamente a margem financeira.

Adicionalmente, a margem financeira do trimestre também foi impactada pela adoção da Resolução nº 4.966. Destacamos os impactos negativo sobre a receita vindo principalmente do não-reconhecimento das receitas de juros das operações do estágio 3, mesmo para clientes adimplentes (impacto negativo em ~R$ 1b). Por outro lado, houve um aumento do prazo de apropriação de juros das operações em inadimplência de 60 para 90 dias (impacto positivo de ~R$ 200m).

Visão Contábil (vide tabela de resultado): Forte Crescimento do Custo de Captação

As Receitas Financeiras de Operações de Crédito cresceram +13,3% t/t e +22,6% a/a. O forte crescimento no trimestre é explicado pelo crescimento da carteira, mas também pela reclassificação das receitas de TVM Privados com características de crédito, que anteriormente compunham o Resultado de Tesouraria, e passaram a ser contabilizadas nas operações de crédito com a adoção da Resolução 4.966.

Essas receitas passaram a ser incorporadas nas linhas de Operações de Crédito – Agro (+3,0% t/t e +17,2% a/a) e PJ (+43,5% t/t e +52,5% a/a), com impacto positivo de R$ 3,9 bilhões nas Receitas Financeiras de Operações de Crédito.

Por outro lado, houve uma redução equivalente no Resultado de Tesouraria, pressionado adicionalmente por um desempenho mais fraco do Banco Patagônia no trimestre, fazendo com que a linha recuasse -39,1% t/t e -39,7% a/a.

As despesas de captação comercial cresceram +12,9% t/t e +20,4% a/a. O aumento no trimestre foi impulsionado pela elevação da Taxa Média Selic (TMS) e da Taxa Referencial (TR), além do crescimento do saldo médio das captações comerciais. Já as despesas de captação institucional tiveram forte aumento de +23,7% t/t e +42,6% a/a, refletindo um forte aumento nos custos com as Dívidas Subordinadas no País, com a emissão de R$ 8,0b em Letras Financeiras Perpétuas no trimestre.

Consolidando as dinâmicas, as Receitas Financeiras avançaram +0,7% t/t e +6,5% a/a, abaixo do ritmo de crescimento das Despesas de +14,6% t/t e +23,7% a/a, pressionando o resultado líquido no período.

Visão Gerencial: Queda t/t e a/a

A Margem com Clientes retraiu -2,2% t/t e ficou praticamente estável na comparação anual (+0,3% a/a), refletindo o impacto do descasamento entre a ponta ativa prefixada e a ponta passiva pós-fixada, em um contexto de elevação dos juros.

Já a Margem com Mercado apresentou uma forte queda de -40,7% t/t e -34,9% a/a, como consequência da reclassificação contábil dos TVMs privados mencionada anteriormente, que impactou o resultado da tesouraria. Adicionalmente, houve um desempenho mais fraco do Banco Patagônia, que recuou -15,4% t/t e -57,4% a/a, à medida que a operação se normaliza diante da gradual recomposição das variáveis macroeconômicas na Argentina.

Serviços: Impactadas por Reclassificação Contábil

As receitas de prestação de serviços totalizaram R$ 8,4 bilhões no 1T25, recuando -9,0% t/t e praticamente estáveis na comparação anual (+0,2% a/a). As variações, tanto anual quanto trimestral, foram impactadas pelo diferimento das tarifas de crédito associadas à originação, que passaram a ser reconhecidas na margem financeira bruta ao invés de receitas de serviços, em decorrência da adoção da Resolução nº 4.966.

Esse efeito contábil levou a uma queda expressiva na linha de Operações de Crédito e Garantias (-84,1% t/t e -78,3% a/a). Desconsiderando esse impacto, as receitas de serviços teriam crescido +4,5% a/a, desempenho relativamente em linha com a inflação do período. Na base trimestral, a sazonalidade negativa típica do início de ano contribuiu adicionalmente para o recuo reportado.

Apesar disso, destacamos a sólida evolução anual das linhas de administração de fundos (+14,8% a/a) e taxas de administração de consórcios (+18,5% a/a).

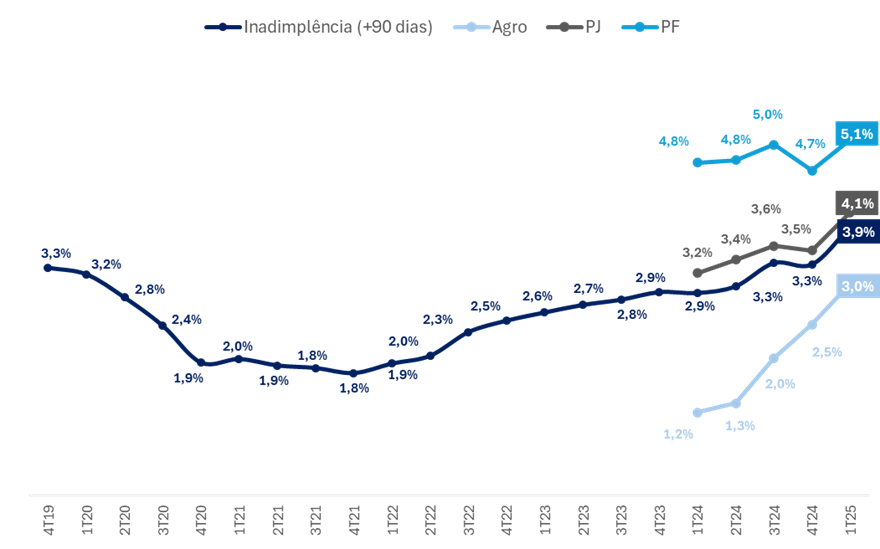

Custo de Crédito e Inadimplência: Pressão com Novo Modelo de Provisão e Deterioração no Agro

O custo de crédito do Banco do Brasil totalizou R$ 10,2 bilhões no 1T25, registrando uma alta expressiva de +9,6% t/t e +18,9% a/a, mas ainda em linha com o guidance. O avanço é explicado principalmente pela adoção da Resolução nº 4.966, que implementou o modelo de provisionamento por perdas esperadas. Adicionalmente, observamos uma menor recuperação de crédito no período, com queda de -33,1% t/t e -35,3% a/a.

Com a nova norma, o banco passou a constituir provisões no momento da originação das operações, além de ampliar a cobertura para créditos que antes não exigiam provisionamento. Esse novo critério tende a pressionar as despesas de provisionamento em períodos de maior inadimplência, como o atual, especialmente diante da deterioração observada no segmento agropecuário.

A resolução também alterou a classificação das perdas com títulos, que antes eram reconhecidas como perdas por imparidade e agora passam a integrar a linha de perda esperada, contribuindo para a elevação do custo de crédito no trimestre.

O índice de inadimplência acima de 90 dias (NPL 90+) alcançou 3,9%, com piora de +0,5 pp t/t e +1,0 pp a/a. O avanço foi influenciado por piora nas principais carteiras, com destaque negativo para o segmento Agro, que apresentou uma alta de +0,6pp t/t e +1,8pp a/a, atingindo 3,0%, refletindo a deterioração significativa da qualidade do crédito nesse segmento. Também observamos uma elevação da inadimplência nas carteiras de Pessoa Física (+0,4pp t/t e +0,3pp a/a para 5,1%), Pessoa Jurídica (+0,6pp t/t e +0,9pp a/a para 4,1%).

A carteira e crédito renegociada também foi afetada pela resolução 4.966, que alterou o tratamento de renegociações e reestruturações de dívidas, ampliando o entendimento dessa carteira para uma que contempla créditos renegociados e reestruturados (2Rs):

- Créditos Renegociados: são operações com mudança nas condições originais do contrato, sem necessariamente indicar risco elevado.

- Créditos Reestruturados: são renegociações com concessões relevantes ao cliente por queda na capacidade de pagamento, indicando maior risco.

Nesse contexto, a saldo carteira de 2Rs totalizou R$ 72,0 bilhões no 1T25, com índice de inadimplência acima de 90 dias de 20,0% e o índice de cobertura em 230,6% dessa carteira.

As novas renegociações do trimestre somaram R$ 4,7b no trimestre, enquanto as novas reestruturações totalizaram R$ 4,8b.

Índice de Inadimplência (+90 dias): Alta nas Principais Carteiras

Despesas Administrativas e Outras Despesas/Receitas: Sob Controle, Alta Puxada por Investimentos em Tecnologia

As despesas administrativas totais somaram R$ 14,6 bilhões no 1T25, com queda de -4,2% t/t e alta de +6,3% a/a. O recuo na comparação trimestral reflete efeitos sazonais favoráveis, enquanto o avanço anual ainda indica uma trajetória controlada de custos, com crescimentoligeiramente acima da inflação.

Na comparação anual, o principal vetor de crescimento foi a linha de Outras Despesas Administrativas (+10,0% a/a), com destaque para Comunicação e Processamento de Dados (+24,8% a/a), refletindo a continuidade dos investimentos em tecnologia e digitalização.

As despesas com pessoal permaneceram sob controle, com avanço de apenas +2,8% a/a, influenciado principalmente pelo reajuste salarial realizado em setembro de 2024.

Imposto: Benefício do JCP

No 1T25, a linha de imposto apresentou uma redução expressiva, com uma alíquota efetiva de -5%. O resultado foi favorecido principalmente pelo pagamento de R$ 2,8 bilhões em Juros sobre Capital Próprio (JCP), além de um lucro tributável inferior no período.

Capital: Índices de Capital se Recuperam Após Pressão no 4T24

No 1T25, o índice de capital principal subiu +0,08 pp t/t, alcançando 10,97%, retornando ao patamar de 11%, que é o target interno do banco. O Índice de Basileia também voltou a subir, avançando +0,38 pp t/t, para 14,1%, após atingir o menor nível dos últimos anos no 4T24. O capital Nível I (Tier 1) apresentou alta de +0,61 pp t/t, para 13,3%, refletindo uma recomposição após a pressão do trimestre anterior.

A melhora nos indicadores reflete o crescimento orgânico do capital no trimestre, somado aos efeitos positivos de marcação a mercado, variação cambial e outros ajustes patrimoniais, que foram suficientes para compensar os impactos negativos da Resolução nº 4.966 (-0,27 pp) e do aumento dos ativos ponderados pelo risco (RWA).

Índice de Capital Principal (CET1): Recomposição do Capital Principal (%)