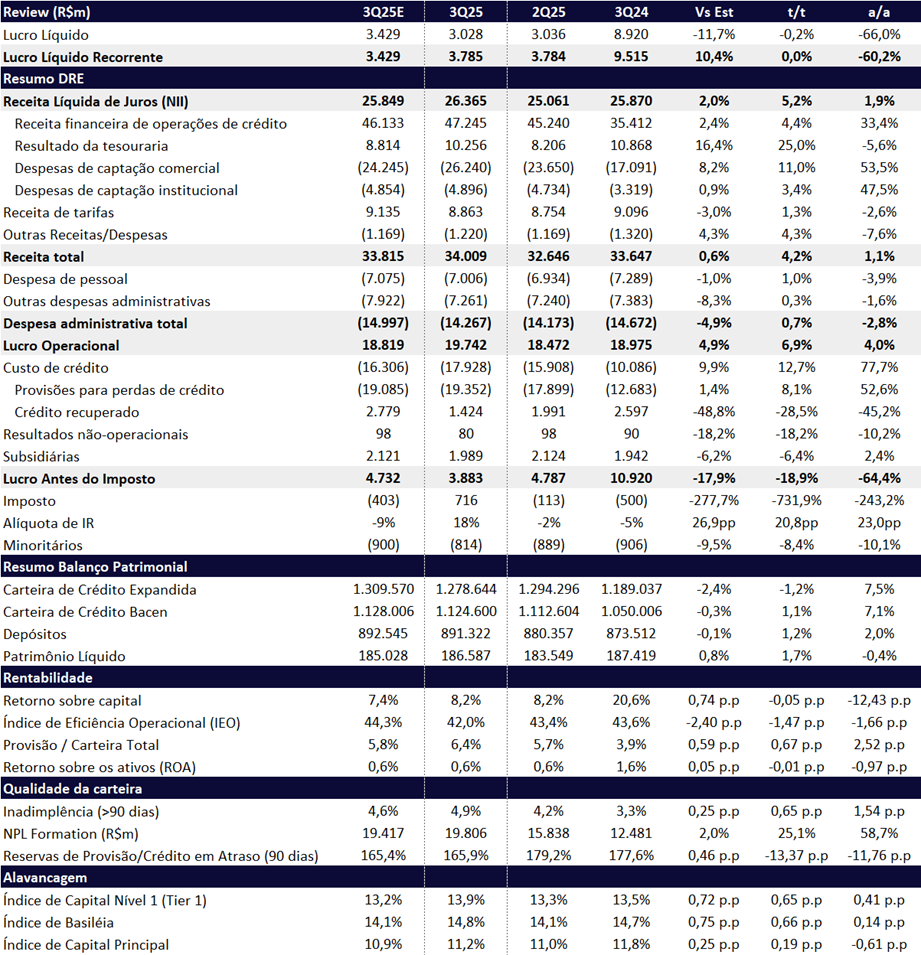

Pressionado pela deterioração carteira de crédito rural, o lucro trimestral do Banco do Brasil caiu 60% a/a. O banco reportou um lucro líquido recorrentede R$ 3,79 bilhões no 3T25 (estável t/t; -60% a/a), superando o consenso em 4,8% e nossas estimativas em 11,6%. O ROE continuou fragilizado em 8,2% (estável t/t; -12,4 pp a/a), representando o nível mais baixo entre os grandes bancos incumbentes e ficando abaixo de seu custo de capital.

Apesar do lucro líquido ter ficado acima das nossas estimativas e em linha com o 2T25, o desempenho foi beneficiado por uma alíquota de imposto positiva de 18%, que ajudou a sustentar o resultado no trimestre. Consequentemente, o Lucro Antes dos Impostos recuou -18,9% t/t e -64,4% a/a, refletindo uma piora sequencial na qualidade dos resultados.

Principais Fatores Negativos

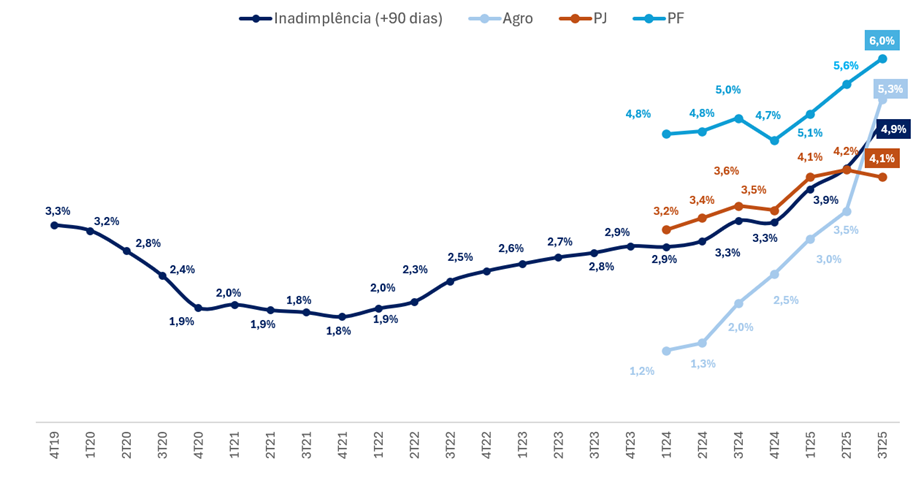

- Inadimplência no agronegócio: seguiu em forte trajetória de deterioração, atingindo 5,34% (+1,85 pp t/t; +3,37 pp a/a), com concentração nas cadeias de soja e milho na região Centro-Oeste. Embora não tenha ocorrido quebra relevante de safra, a queda acentuada dos preços e a elevada alavancagem dos produtores levaram a um aumento expressivo nos atrasos e pedidos de recuperação judicial.

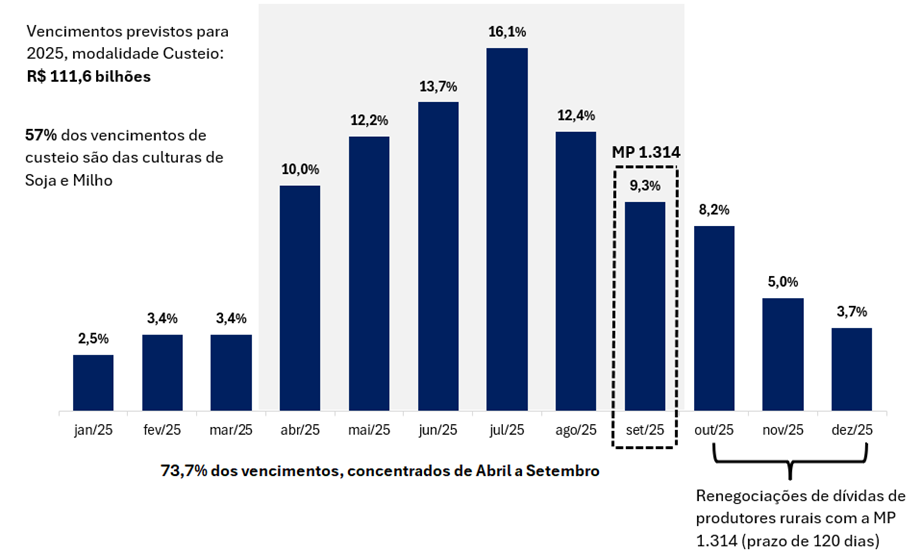

- Custo de crédito saltou +77,7% a/a e +12,7% t/t, totalizando R$ 17,9 bilhões, refletindo a piora rápida da qualidade da carteira e o fluxo concentrado de vencimentos do crédito agrícola no trimestre, além dos impactos da Resolução 4.966. O piora da qualidade de crédito pressionou o banco a reduzir o Guidance novamente.

- Pressão adicional em PF. Gradualavanço da inadimplência também no segmento de PF. O segmento é impactado também pelo agro, pois cerca de 40% da carteira PF são de produtores rurais.

Índice de Inadimplência (+90 dias): Aumento em PF e Agro

Banco do Brasil (BBAS3): Fluxo de Vencimentos Agro

Principais Fatores Positivos

Do lado um pouco mais positivo do resultado do 3t25, destacamos:

- Resultado de Tesouraria (NII): avanço de 25% t/t, mais do que compensando as despesas financeiras (+9,7% t/t).

- Despesas administrativas: seguiram sob controle, com queda de +0,7% t/t e -2,8% a/a.

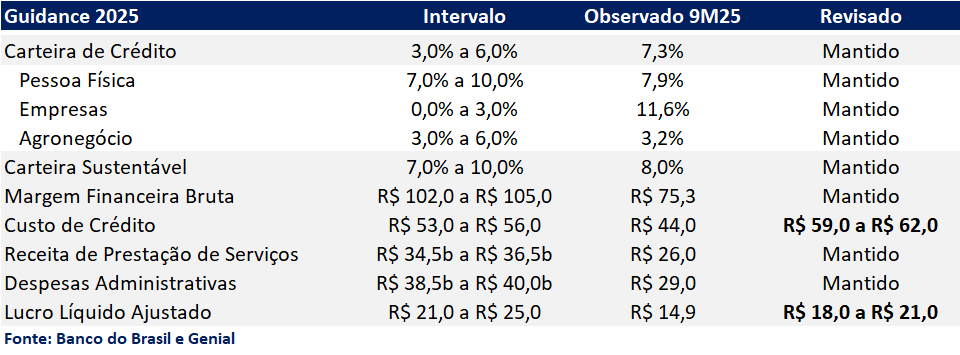

Guidance 2025: Revisão para Baixo

O Banco do Brasil revisou seu guidance para 2025 anunciado em agosto, refletindo o impacto mais severo do atual ciclo agrícola. O custo de crédito projetado foi elevado de R$ 53–56 bilhões para R$ 59–62 bilhões, indicando que a pressão sobre as provisões deve persistir no curto prazo. Consequentemente, a projeção de lucro líquido ajustado foi reduzida de R$ 21 a 25 bilhões para R$ 18 a 21 bilhões, implicando em um ROE de dois dígitos baixos (próximo aos 10%) e um lucro líquido de R$ 3,1 a 6,1 bilhões no 4T25, abaixo do consenso de R$ 6,7 bilhões (vs. R$ 6,6b estimativa Genial).

A revisão reforça que o 3T25 provavelmente marcou o ponto mais fraco do ciclo, com expectativa de recuperação gradual a partir do 4T25 — porém, em ritmo mais lento do que o inicialmente previsto.

Guidance 2025: Revisão Negativa, Mais Uma Vez

Acreditamos que uma recuperação mais consistente deve ocorrer apenas em 2026, impulsionada pela MP 1.314, que busca aliviar o segmento rural — e, por consequência, o Banco do Brasil. Apesar de positiva para o balanço do BB, a MP demorou um pouco. A Medida foi editada em setembro/2025 e regulamentada no final de outubro. O banco começou a implementar a MP praticamente a partir novembro.

O processo de renegociação e controle da inadimplência ainda não são visíveis no balanço do 3T25. Importante, no nosso cenário-base, assumimos a não-aprovação definitiva da MP pelo Congresso, o que limitaria sua vigência a até 120 dias. Ainda assim, o efeito econômico positivo — sobretudo em capital e na redução das necessidades de provisionamento — deve se tornar mais visível apenas em 2026, refletindo a defasagem natural entre execução e reconhecimento contábil.

Valuation: Recuperação em 2026, ano de Eleição

A recuperação estrutural dependerá da capacidade do BB de renegociar, sanear e limpar a carteira rural, cujos efeitos se estendem às carteiras de PJ e PF — movimento que pode destravar valor a partir de 2026, especialmente com o suporte da MP 1.314, que introduz mecanismos de alongamento e recomposição do crédito rural.

Esperamos que as ações reajam negativamente no curto prazo, refletindo o resultado fraco e a revisão para baixo do guidance. Ainda assim, o BB permanece negociando a múltiplos bastante descontados:

- 0,61x P/VP 2025e,

- 5,5x P/L 2025e,

- 3,9x P/L 2026e.

Acreditamos que há espaço para melhora gradual dos fundamentos e rentabilidade à medida que o ciclo de crédito rural se normalize.

Além disso, um cenário de alternância presidencial em 2026 poderia atuar como catalisador adicional de reprecificação, reduzindo a percepção de risco político e destravando os múltiplos do setor público.

Ou seja, com fundamentos em recuperação, múltiplos atraentes e cenário eleitoral atuando como possível gatilho, o papel do banco estatal pode se tornar atrativo ao longo de 2026.

Por ora, mantemos recomendação de MANTER, com preço-alvo de R$ 24,00, implicando potencial de valorização de 5,3%.

Nosso valuation assume ROE sustentável de 15,5%, custo de capital (Ke) de 19,45% e crescimento nominal de 9,5%.

Banco do Brasil | Resultado 3T25: ROE Permanece Abaixo de 10%

Carteira de Crédito: Desaceleração do Crescimento e Postura Mais Conservadora no Agro e PJ

A carteira de crédito expandida do Banco do Brasil totalizou R$ 1,27 trilhão no 3T25, registrando queda de -1,2% t/t, mas alta de +7,5% a/a, evidenciando uma desaceleração em relação ao crescimento anual de +11,2% observado no 2T25. A retração trimestral foi explicada, sobretudo, pelos segmentos de Agronegócio e Pessoa Jurídica (PJ), refletindo uma postura mais cautelosa do banco diante da deterioração da qualidade dos ativos.

- Pessoa Física (PF). A carteira PF cresceu +2,3% t/t e +7,9% a/a, atingindo R$ 350,5 bilhões. Na comparação trimestral, o crescimento foi impulsionado pelas linhas de crédito não consignado (+2,9% t/t), crédito consignado (+1,8% t/t) e cartão de crédito (+5,1% t/t), com destaque para o forte avanço do consignado privado (+62,6% t/t). Na comparação anual, os destaques foram crédito não consignado (+12,9% a/a), cartão de crédito (+16,6% a/a) e crédito consignado (+7,8% a/a).

- Pessoa Jurídica (PJ). A carteira PJ apresentou queda de -3,2% t/t, mas avançou +10,4% a/a, totalizando R$ 452 bilhões, impactada pela retração em ACC/ACE (-5,1% t/t) e MPME (-11,0% t/t). Na base anual, todas as linhas apresentaram crescimento, com destaque para capital de giro amplo (+34,8% a/a), investimento (+23,5% a/a) e TVM Privados e Garantias (+25,5% a/a).

- Agronegócio. A carteira encerrou o trimestre em R$ 399 bilhões, leve queda de -1,5% t/t, mas ainda alta de +3,2% a/a. O recuo trimestral foi explicado por baixo carbono (-11,4% t/t) e comercialização agropecuária (-26,2% t/t). Na comparação anual, o crescimento foi sustentado por investimento agropecuário (+8,8% a/a), BNDES/Finame Rural (+63,3% a/a) edemais carteiras (+43,5% a/a).

Receita Líquida de Juros (NII): Sólido Resultado da Tesouraria Impulsiona NII

A Receita Líquida de Juros (NII) somou R$ 26,4 bilhões no 3T25, registrando alta de +5,2% t/t e +1,9% a/a. O crescimento trimestral foi sustentado pelo bom desempenho comercial, que impulsionou as receitas financeiras — com avanço de +4,4% nas operações de crédito e +24,7% na tesouraria —, compensando o aumento de +9,7% nas despesas financeiras no período.

Ainda assim, na base anual a margem financeira segue impactada pela adoção da Resolução nº 4.966.

- Destacamos o impacto negativo sobre a receita vindo principalmente do não-reconhecimento das receitas de juros das operações do estágio 3, apenas em regime caixa, impacto agravado pelo atual cenário de deterioração da qualidade dos ativos (impacto negativo em ~R$ 633m no trimestre).

- Por outro lado, houve um aumento do prazo de apropriação de juros das operações em inadimplência de 60 para 90 dias (impacto positivo de ~R$ 389m no trimestre).

Visão Contábil (vide tabela de resultado): Forte Crescimento na Tesouraria e Despesas de Captação

As receitas financeiras de operações de crédito cresceram +4,4% t/t e +22,6% a/a, explicadas principalmente pelo bom desempenho das operações com pessoas jurídicas.

As despesas de captação comercial registraram forte crescimento de +11,0% t/t e +53,5% a/a. O avanço trimestral foi impulsionado pela elevação da Taxa Média Selic (TMS) e da Taxa Referencial (TR), além do aumento no número de dias úteis no trimestre. Já as despesas de captação institucional tiveram alta de +3,4% t/t e +47,5% a/a, refletindo o aumento nos custos com dívidas subordinadas no país, em um ambiente de taxas mais elevadas.

A tesouraria registrou crescimento de +25,0% t/t, mas queda de -5,6% a/a. A forte alta trimestral foi impulsionada pelo resultado de TVM, que totalizou R$ 10,0 bilhões no trimestre (+21,5% t/t), influenciado pelo aumento do saldo da carteira de títulos pós-fixados, pelo efeito calendário e pela elevação da TMS.

Visão Gerencial: Recuperação na Margem com Clientes, mas Pressão na Margem com Mercado

A Margem com Clientes totalizou R$ 24,6 bilhões no 3T25, registrando crescimento de +10,4% t/t e +18,6% a/a, impulsionada por maior liquidez, alta de +38 bps na TMS, reprecificação da carteira de crédito e efeito calendário (cinco dias úteis a mais no trimestre).

Já a Margem com Mercado totalizou R$ 1,7 bilhão no 3T25, registrando forte queda de -37,3% t/t e -66,0% a/a, impactada pelo aumento das despesas de captação institucional, em função da estratégia de funding com emissões de letras financeiras perpétuas no Brasil indexadas à TMS. Além disso, o desempenho foi pressionado pelo Banco Patagônia, que recuou -15,8% t/t e -23,5% a/a, à medida que a operação segue se ajustando à gradual recomposição das variáveis macroeconômicas na Argentina.

Serviços: Fraco Desempenho

As receitas de prestação de serviços somaram R$ 8,9 bilhões no 3T25, registrando leve alta de +1,0% t/t. O desempenho foi sustentado pelas linhas de administração de fundos (+7,1% t/t), seguros, previdência e capitalização (+5,8% t/t) e taxas de administração de consórcios (+6,3% t/t), que compensaram a queda em operações de crédito e garantias (-39,7% t/t) e rendas do mercado de capitais (-11,9% t/t).

Na comparação anual, as receitas recuaram -2,6% a/a, refletindo o impacto da Resolução nº 4.966, que determinou o reconhecimento diferido das tarifas de originação de crédito na margem financeira bruta, reduzindo a contribuição dessa linha na receita de serviços.

Custo de Crédito e Inadimplência: Pressão Aumenta e Níveis de PDD Permanecem Elevados

O custo de crédito do Banco do Brasil atingiu R$ 17,9 bilhões no 3T25, avanço expressivo de +12,7% t/t e +77,7% a/a. A adoção da Resolução nº 4.966, que estabelece o modelo de provisão com base em perdas esperadas, aumentou a sensibilidade das despesas de provisionamento à deterioração da inadimplência, amplificando o impacto do atual cenário de pressão sobre a qualidade da carteira. Além disso, as recuperações de crédito registraram queda de -28,5% t/t e -45,2% a/a, ficando em R$ 1,4 bilhões.

A tendência de deterioração da qualidade dos ativosseguiucomo um dos principais destaques negativos do trimestre. A inadimplência (acima de 90d) atingiu 4,9%, alta de +0,7pp t/t e +1,1pp a/a, com piora em Agro e PF.

- Agro. O movimento continua sendo liderado pelo Agro, cuja inadimplência avançou +1,85pp t/t e +3,37pp a/a, chegando a 5,34%, refletindo deterioração significativa da qualidade de crédito no segmento.

- PJ. Na Pessoa Jurídica, a inadimplência caiu -0,12pp t/t e permaneceu estável a/a, chegando a 4,06%, puxada pela queda em MPMEs, cuja taxa atingiu 10,6% (-0,3pp t/t), mas permanece sendo um ponto de atenção para os próximos trimestres.

- PF. Já na Pessoa Física, a inadimplência aumentou +0,42pp t/t e +0,91pp a/a, alcançando 6,01%.

No Agro, também observamos aumento relevante da inadimplência curta (acima de 30d), que avançou +2,3pp t/t e +3,7pp a/a, para 7,8%. Essa dinâmica deve seguir pressionando o índice acima de 90 dias nos próximos meses, mantendo o provisionamento em patamar elevado, com impacto negativo sobre a rentabilidade.

A carteira de créditos renegociados e reestruturados (2Rs) somou R$ 72,7 bilhões, com queda de -2,2% t/t. A inadimplência (acima de 90d) atingiu 23,9% e o índice de cobertura foi de 198,4 %. As novas renegociações no trimestre totalizaram R$ 4,8 bilhões (+1,4% t/t), enquanto as novas reestruturações atingiram R$ 6,3 bilhões (+32,9% t/t).

Despesas Administrativas: Controladas

As despesas administrativas totais somaram R$ 14,2 bilhões no 3T25, com leve alta de +0,7% t/t, mas queda de -2,8% t/t. O recuo na comparação anual reflete principalmente a queda nas despesas de pessoal (-3,9% a/a).

Já a leve alta trimestral é explicada pelo crescimento das linhas de Amortização e Depreciação (+12,7% t/t) e Comunicação e Processamento de Dados (+6,1% t/t).

Imposto: Benefício do JCP

No 3T25, a linha de imposto apresentou uma alíquota efetiva positiva de +18%, contribuindo positivamente para o avanço do lucro no trimestre. O resultado foi favorecido principalmente pelo pagamento de R$ 410 milhões em Juros sobre Capital Próprio (JCP), além de um lucro tributável inferior no período.

Capital: Avanço no Trimestre

No 3T25, os índices de capital registraram avanço em relação ao trimestre anterior. O capital principal atingiu em 11,2%, ainda próximo ao patamar de 11%, target interno do banco. O Índice de Basileia encerrou o período em 14,8% e o capital Nível I (Tier 1) em 13,9%.

A estabilidade reflete o crescimento orgânico de capital no trimestre, combinado aos efeitos positivos da redução dos ativos ponderados pelo risco (RWA). Esses fatores foram compensados pelos impactos negativos de ajustes prudências, marcação a mercado e variação cambial.