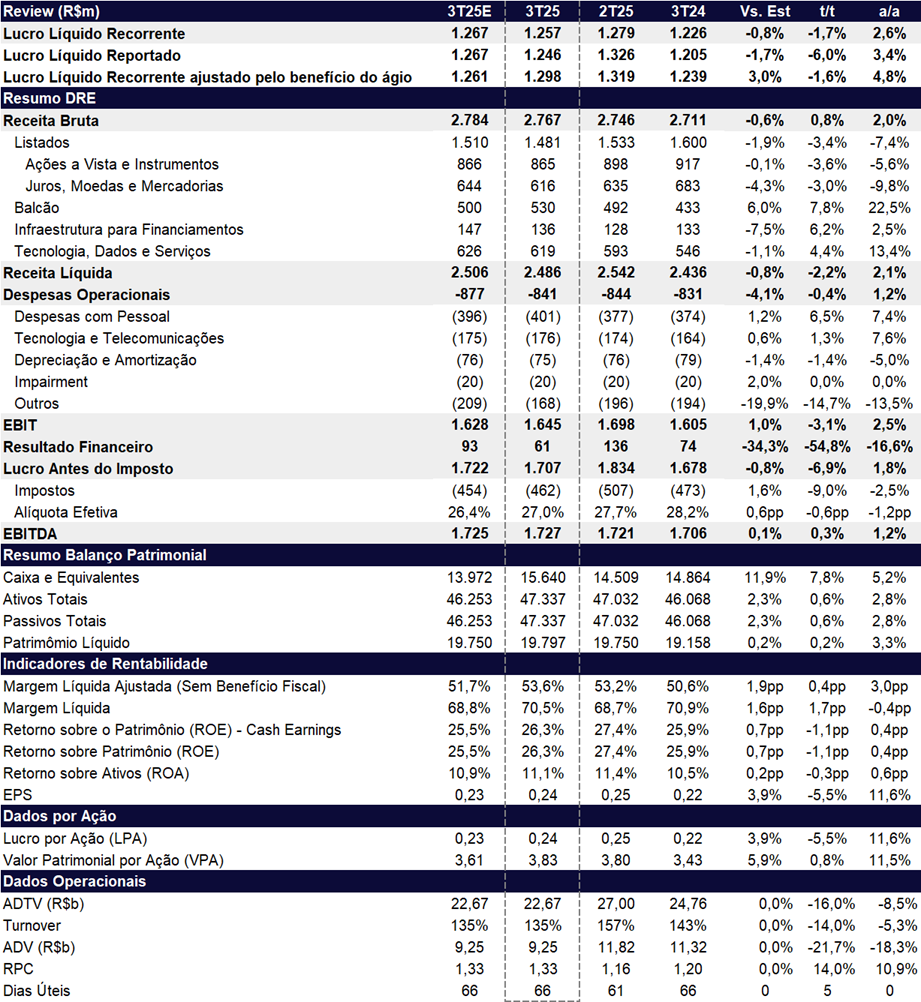

A B3 reportou lucro líquido recorrente de R$ 1,26 bilhão no 3T25, leve queda de -1,7% t/t, mas alta de +2,6% a/a. O resultado veio 3,2% acima do consenso de mercado e em linha com nossas estimativas. A retração sequencial reflete, principalmente, a normalização do resultado financeiro, que no trimestre anterior havia sido positivamente impactado por efeitos não recorrentes, criando uma base comparativa mais forte. Ainda assim, a diversificação de portfólio da companhia ajudou a compensar a queda de receita em ações e derivativos, principais linhas de negócio da B3.

A receita bruta totalizou R$ 2,77 bilhões (+0,8% t/t; +2,0% a/a). Embora o resultado agregado tenha se mantido estável, o segmento de Listados (Ações e Derivativos) apresentou performance fraca (-3,4% t/t; -7,4% a/a). Em contrapartida, o destaque positivo veio de Balcão, com forte crescimento de +7,8% t/t e +22,5% a/a, seguido por Tecnologia, Dados e Serviços, que avançou +4,4% t/t e +13,4% a/a, refletindo o aumento da demanda por soluções digitais e dados proprietários.

B3 (B3SA3) | Resultado 3T25: Lucro Cai t/t com Pior Resultado Financeiro

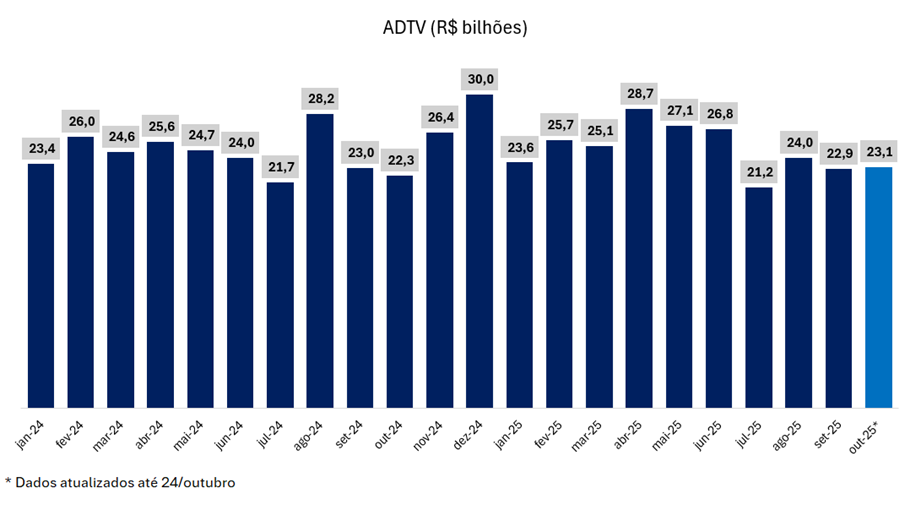

No mercado de ações à vista, o ADTV (volume médio diário) caiu -16,5% t/t e -6,5% a/a, para R$ 21,8 bilhões/dia, impactado pela menor atividade de varejo e institucionais locais. A margem de negociação e pós-negociação recuou -0,141 bps a/a, devido ao maior volume de operações com formadores de mercado e provedores de liquidez, que têm tarifas diferenciadas.

No segmento de derivativos, o ADV totalizou 9,3 milhões de contratos, queda de -18,3% a/a, enquanto a RPC (receita por contrato) avançou +10,9% a/a, mitigando parte do efeito volume. Na comparação por classe, juros em reais recuaram -21,5% a/a(-15,6% t/t) em ADV, com RPC +27,5% a/a(+9,3% t/t); índices tiveram ADV -3,9% a/a(-0,1% t/t) com RPC estável a/a; câmbio caiu -19,6% a/a (-12,4% t/t) com RPC +0,9% a/a. Já cripto (futuros) encolheu substancialmente o volume ADV em -42,4% a/a e -70,1% t/t, após regulação ter aumentado a margem requerida, mas ainda contribuiu R$ 19,7 milhões em receita, +4,1% a/a.

Os dados parciais de outubro indicam manutenção de volumes estáveis no mercado à vista (ADTV +0,9% m/m; +3,8% a/a), em um ambiente ainda desafiador, com juros altos e incertezas fiscais que seguem incentivando a migração para renda fixa.

Contudo, já em novembro, observamos o Ibovespa renovando máximas históricas, impulsionado pelo fluxo estrangeiro positivo para emergentes — movimento que, se sustentado, pode marcar o início de um novo ciclo de valorização e retomada de volumes para a bolsa brasileira.

Volume (ADTV): Volumetria no 3T25 mais Fraca, Outubro Segue no Mesmo Ritmo

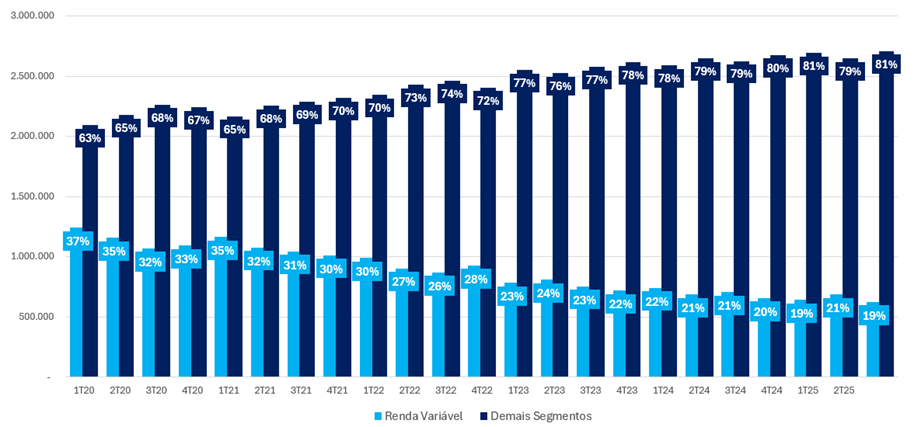

Diversificação da Receita Bruta: A estratégia de diversificação da B3 ajudou a mitigar o impacto da retração nas receitas de renda variável

O resultado financeiro da B3 totalizou R$ 61 milhões no 3T25, queda de -54,8% t/t e -16,6% a/a. A retração reflete uma base comparativa mais desafiadora, já que o trimestre anterior havia sido beneficiado por um ganho não recorrente de R$ 29 milhões referente à atualização monetária de créditos tributários de PIS/Cofins. Além disso, o trimestre foi pressionado por maiores despesas financeiras, associadas à liquidação antecipada da 7ª emissão de debêntures (R$ 23,5 milhões) e por um maior saldo médio devedor e do CDI mais elevado no período.

Do lado positivo, as despesas operacionais totalizaram R$ 841 milhões no 3T25, registrando queda de -0,4% t/t e leve alta de +1,2% a/a. O desempenho foi favorecido pela redução nas despesas com consultorias estratégicas e pela reversão de R$ 16,7 milhões em provisões relacionadas a um processo tributário.

Aquisições: Mirando o Mercado de Registro de Duplicatas Escriturais

No 3T25, a B3 anunciou duas pequenas aquisições:

- Shipay: aquisição de 62% por R$ 37 milhões, com opção de compra do restante até 2030. A empresa atua como hub de integração de pagamentos, reforçando a estratégia da B3 de ampliar sua presença em infraestrutura de crédito e duplicatas escriturais.

- CRDC: aquisição de 60% por R$ 15 milhões, com opção de compra do saldo a partir de 2030. A empresa, ainda sujeita à aprovação regulatória, é registradora autorizada pelo BC e fortalece o posicionamento da B3 no mercado de crédito e FIDCs, em parceria com a ACSP.

Novas Funcionalidades e Desenvolvimento de Mercado no 3T25

A B3 segue avançando em sua agenda de diversificação, reforçando seu posicionamento estratégico com o lançamento de novos produtos e serviços voltados a aumentar a eficiência e competitividade de sua plataforma.

- Índice Tesouro Selic (TSLC): referência para o desempenho das Letras Financeiras do Tesouro, títulos pós-fixados atrelados à Selic.

- Índice Futuro de Ouro (IFGOLD B3): acompanha o desempenho do contrato futuro de ouro e mede o retorno dos investimentos na commodity.

- Formador de Mercado de Títulos Públicos Federais: voltado à melhoria da formação de preços de NTN-B e LFTs no Trademate, plataforma eletrônica de renda fixa da B3.

Valuation: Eleição 2026 Pode Ser o Combustível Procurado

O fluxo de investidores estrangeiros tem impulsionado o Ibovespa e outras bolsas emergentes novas máximas históricas.

Se, por um lado, a questão fiscal ainda limita o apetite do investidor local, por outro, o ano eleitoral de 2026 — com potencial de alternância de poder — pode servir como catalisador de fluxo e reprecificação de ativos domésticos. Nesse contexto, a B3 se destaca como um dos principais veículos para capturar esse movimento.

No entanto, o ambiente competitivo tende a se intensificar com o avanço das novas bolsas — A5X, no segmento de derivativos, e Base, no mercado à vista. Apesar de esperarmos impactos limitados no curto prazo, a possibilidade de entrada efetiva dessas plataformas deve permanecer no radar dos investidores.

Com valuation atrativo e receitas cada vez mais diversificadas, que ajudam a mitigar o menor dinamismo do mercado de ações à vista, reiteramos nossa recomendação de COMPRA para B3SA3.

Nosso preço-alvo é de R$ 15,80, implicando potencial de valorização de +16,8%. A ação é negociada a 14,8x P/L 2025e e 13,9x P/L 2026e, níveis bem abaixo da média dos pares globais (~24,6x P/L 2025e), reforçando a tese de desconto relativo.

Receitas por Segmento

Listados

A receita do segmento de Listados totalizou R$ 1,5 bilhão no 3T25, recuo de –3,4% t/t e –7,4% a/a. O desempenho foi impactado pela queda nas receitas de ações à vista e instrumentos (–3,6% t/t; –5,6% a/a), em meio à retração dos volumes negociados no período. A linha de Juros, Moedas e Mercadorias também contribuiu negativamente (–3,0% t/t; –9,8% a/a), refletindo a forte desaceleração nos volumes decontratosde juros em reais (–15,6% t/t; –21,5% a/a) e de taxa de câmbio (–12,4% t/t; –19,6% a/a).

Vale destacar, ainda, a forte queda nos volumes de contratos futuros de criptoativos (–70,1% t/t; –42,4% a/a), em razão das mudanças no funcionamento do futuro de bitcoin, que elevou as margens requeridas para operação, reduzindo a atividade no segmento.

A RPC média atingiu R$ 1,325, forte alta de +14,1% t/t e +10,9% a/a, compensando parcialmente os menores volumes negociados em derivativos, com destaque para o aumento da negociação de contratos com prazos mais longos em juros em reais.

Balcão

A receita do segmento de Balcão totalizou R$ 530 milhões no 3T25, apresentando alta robusta de +7,8% t/t e +22,5% a/a, consolidando-se como um dos destaques positivo do trimestre. O desempenho foi sustentado principalmente por:

- Instrumentos de renda fixa (+11,1% a/a): impulsionados pelo aumento do estoque médio de captações bancárias e dívida corporativa, além do crescimento contínuo do Tesouro Direto.

- Derivativos e operações estruturadas (+11,7% a/a): beneficiados pelo crescimento do volume nas emissões de swaps (+15,7% a/a) e nas emissões de termo (+8,1% a/a)

- Outros Produtos (+28,0%): crescimento sustentado pelas emissões de LCI (+40,5% a/a), CLCA (+25,6% a/a) e LCA (+19,4% a/a).

O segmento segue beneficiado pelo ambiente favorável ao mercado de capitais de dívida, em um contexto ainda desafiador para a originação de emissão de ações.

Infraestrutura para Financiamento

A receita com Infraestrutura para Financiamento somou R$ 136 milhões no 3T25, registrando avanço de +6,2% t/t e +2,5% a/a. A linha foi beneficiada tanto pelo crescimento no número de financiamentos de veículos quanto pela maior receita proveniente da plataforma desenvolvida para clientes no serviço de correspondente bancário.

Tecnologia, Dados e Serviços

A unidade de Tecnologia, Dados e Serviços apresentou receita de R$ 619 milhões no 3T25, com alta de +4,4% t/t e 13,4% a/a.

Observamos avanços relevantes nas principais verticais operacionais:

- Tecnologia e Acesso (+9,6% a/a): beneficiada pela expansão da base de clientes no segmento de Balcão e reajustes inflacionários em produtos como o co-location.

- Dados e Analytics (+18,1% a/a): crescimento impulsionado pelo avanço nas receitas recorrentes das verticais de Crédito, Prevenção de Perdas e Seguros.

Despesas: Crescimento Abaixo da Inflação; Destaque Positivo

As despesas operacionais da B3 somaram R$ 841 milhões no 3T25, representando queda de –0,4% t/t e leve alta de +1,2% a/a. As principais dinâmicas no trimestre foram:

- Pessoal e encargos: R$ 401 milhões (+7,4% a/a), influenciados pela correção anual dos salários (dissídio) e pelos impactos das incorporações da Neoway e Neurotech, que trouxeram adequações tributárias em folha e benefícios.

- Tecnologia da informação: R$ 176 milhões (+7,6% a/a), explicados pela maior utilização de soluções em nuvem e pelo aumento das despesas com licenciamento e suporte de produtos tecnológicos.

- Despesas atreladas ao faturamento: R$ 94 milhões (+10,2% a/a), refletindo maiores gastos com a plataforma de correspondente bancário e com o segmento de Dados, parcialmente compensados pela queda nos volumes do Futuro de Bitcoin.

- Serviços de terceiros: R$ 26 milhões (–30,3% a/a), devido à redução de despesas com consultorias estratégicas.

- Despesas diversas: R$ 17 milhões (–60,7% a/a), beneficiadas pela reversão de R$ 16,7 milhões em provisões tributárias após decisão favorável à B3.

Resultado Financeiro: Base Comparativa Difícil Pressiona o Trimestre

O resultado financeiro da B3 foi positivo em R$ 61 milhões no 3T25, queda de -54,8% t/t e -16,6% a/a. O recuo sequencial é explicado principalmente pela base comparativa mais desafiadora do trimestre anterior, que havia sido positivamente impactado por um ganho não recorrente de R$ 28,5 milhões referente à atualização monetária de créditos tributários de PIS/Cofins. Enquanto que as despesas financeiras aumentaram +55,5% t/t, impactadas pelo reconhecimento de R$ 23,5 milhões associados à liquidação antecipada da 7ª emissão de debêntures, além do maior saldo médio devedor.

As receitas financeiras somaram R$ 557 milhões, alta expressiva de +41,9% a/a (+0,7% t/t), impulsionadas por um CDI médio 4,5 pp superior e por um saldo médio de caixa mais elevado.

Imposto: Beneficiado pelo JCP

A alíquota efetiva de imposto ficou em 27,0%, com queda de -0,6pp t/t e -1,2pp a/a.

O resultado do trimestre foi beneficiado, em parte, pelo pagamento de R$ 402,5 milhões em Juros sobre Capital Próprio (JCP), que reduziu a base tributável e contribuiu para a menor alíquota no período.