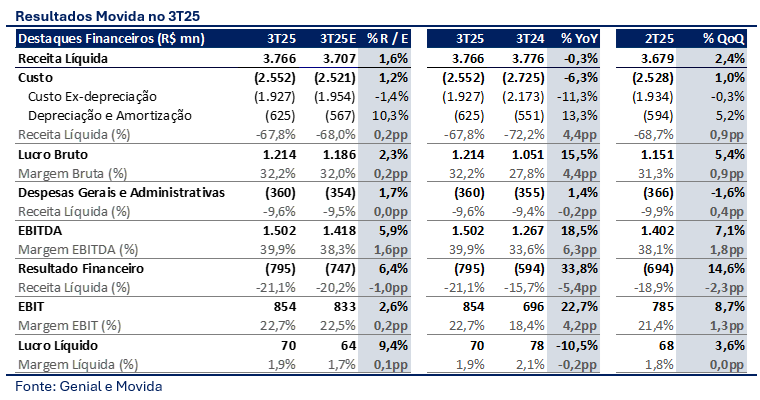

A Movida entregou mais um trimestre de sólida execução operacional, com EBITDA de R$ 1,5 bilhão — 5,9% acima das nossas estimativas e 19% superior ao 3T24. A margem EBITDA consolidada atingiu 39,9%, avanço de 6,3 p.p. em relação ao mesmo período do ano anterior, refletindo maior eficiência e controle de custos. O resultado foi impulsionado principalmente pela performance consistente das divisões de locação (RAC e GTF), que compensaram o menor volume de vendas de seminovos. O lucro líquido somou R$ 70 milhões, 9% acima da nossa projeção, beneficiado por uma alíquota efetiva de imposto positiva, mas ainda limitado pelo custo financeiro elevado, que subiu 34% a/a e totalizou R$ 795 milhões

No RAC, o desempenho foi novamente expressivo. A receita líquida atingiu R$ 977 milhões (+14% a/a e +9% t/t), superando nossas estimativas em 31%. O EBITDA somou R$ 669 milhões (+22% a/a e +11% t/t), com margem recorde de 68,5% — o maior patamar desde o IPO da companhia. A diária média evoluiu 12% a/a, sustentada por um mix mais favorável de clientes e maior participação de locações ocasionais (43%, +7 p.p. a/a). A empresa também manteve sob controle a depreciação, que aumentou apenas 2% t/t, mesmo após a redução do IPI em julho.

No segmento de Gestão e Terceirização de Frotas, os números também vieram sólidos. A receita líquida alcançou R$ 1,03 bilhão (+16% a/a e +3,8% t/t), e o EBITDA chegou a R$ 791 milhões (+17% a/a e +4% t/t), com margem de 76,5%, ligeiramente acima das estimativas (+0,5 p.p. t/t). O crescimento foi impulsionado pela continuidade dos reajustes contratuais e pela gestão eficiente de custos, o que manteve as margens em níveis elevados mesmo com o aumento da base de veículos. A frota final atingiu 143,4 mil carros (+4,4% a/a), com adição líquida de 1,6 mil unidades no trimestre, enquanto a mensalidade média avançou 12% a/a, atingindo R$ 3.025.

Já Seminovos manteve estabilidade de margens mesmo com menor volume. A receita líquida somou R$ 1,76 bilhão (-13,6% a/a e -1,8% t/t), impactada pela venda de 24,5 mil carros (-20% a/a), parcialmente compensada pelo aumento de 8% no preço médio, para R$ 73,4 mil. O EBITDA ficou em R$ 19 milhões, com margem de 1,1%, estável em relação aos trimestres anteriores. A gestão reforçou que o atual patamar de cerca de 25 mil unidades vendidas por trimestre é suficiente para manter a idade média da frota em torno de 10 meses. A composição de estoque também melhorou, com aumento da participação de carros de entrada (63% vs. 58% no 3T24), o que dá mais liquidez aos ativos e facilita o giro no varejo, fator que deve contribuir para a manutenção da margem bruta nos próximos trimestres. Adicionalmente, o ambiente de preços de carros usados segue estável.

No consolidado, a Movida mostrou que a disciplina operacional começa a se refletir em retorno. O ROIC atingiu 14,4%, avanço de 1,7 p.p. em relação ao 2T25 e o maior nível dos últimos 3 anos, com spread de 4,1 p.p. acima do custo de capital. A alavancagem caiu para 2,7x dívida líquida/EBITDA (-0,2x t/t e -0,4x a/a), refletindo o maior EBITDA e menor necessidade líquida de investimento — o Capex líquido foi de R$ 422 milhões, com redução de frota em 3,5 mil veículos.

No guidance divulgado junto ao resultado, a companhia projetou lucro líquido entre R$ 75 e 90 milhões para o 4T25, bem acima do consenso (R$ 58 milhões), e alavancagem entre 2,6x e 2,8x, reforçando a expectativa de continuidade no processo de desalavancagem. Se anualizarmos a projeção de lucro do 4T35, o ponto de partida para 2026 seria entre R$ 300 milhões e R$ 360 milhões, o que colocaria a Movida negociando a cerca de 10x P/L 2026E.

Apesar de entendermos que a estrutura de capital segue sendo o principal limitador de crescimento da companhia, acreditamos que o 3T25 marca a consolidação da recuperação estrutural da Movida. Não enxergamos mais os mesmos riscos de execução do passado e temos observado uma frota cada vez mais defensiva, o que tem ajudado a sustentar yield, reduzir custos de manutenção e aumentar a velocidade de giro dos ativos — diametralmente oposto ao movimento observado entre 2022 e 2023. Mantemos nossa recomendação de COMPRAR para MOVI3, negociando a 8,4x P/L, com preço-alvo de R$ 13,00.