O recado é pragmático, crescer onde o fluxo está, preservando margem. O online entregou, o físico ajudou, o EBITDA subiu. O lucro ainda não acompanha, custo de capital manda no placar, mas o passo do funding sugere que o 4T pode ser menos punitivo para a varejista.

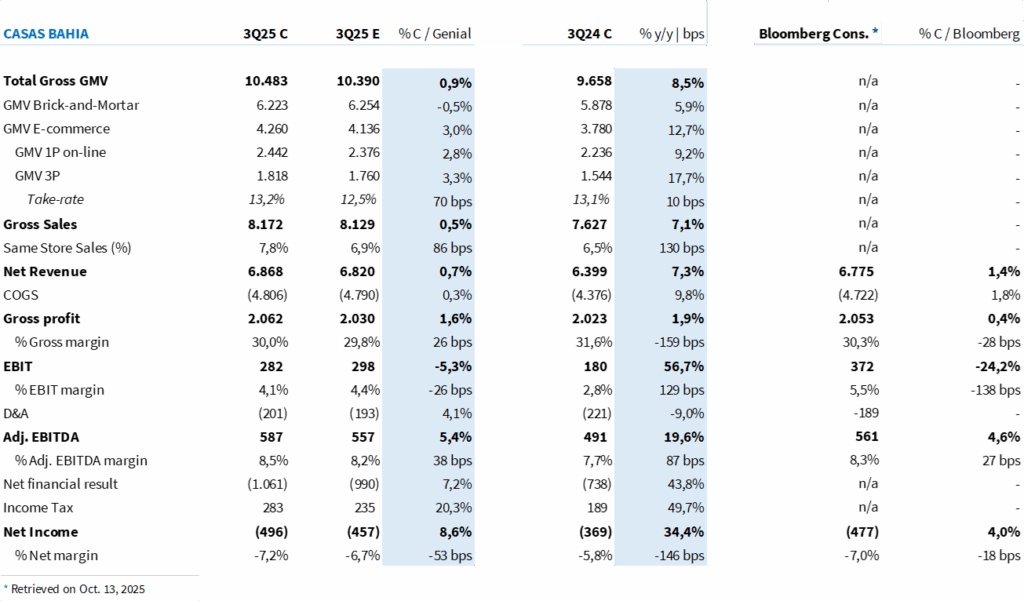

No topo, a engrenagem girou melhor onde havia tração. O GMV Bruto chegou a R$ 10,5 bi, +8,5% a/a, com o e-commerce crescendo 12,7% e o físico sustentando SSS de 7,8%. Dentro do digital, o 1P avançou 9,2% a/a e o 3P 17,7% a/a. A Receita Líquida ficou em R$ 6,87 bi, +7,3% a/a. O take rate do 3P subiu para 13,2%, acima do patamar do 2T, reforçando monetização mais saudável.

A margem bruta veio como esperado, perto de 30,0%, pressionada pelo mix mais pesado em celular. O ticket maior desta categoria ajuda a diluir despesas e o efeito aparece na margem EBITDA, 8,5% no trimestre, à frente dos 7,9% do Magalu.

Crédito é peça central da narrativa. A carteira cresce cerca de 8% a/a, com PDD em 10,6% da carteira ativa, estável vs 2T 10,4% e 1T 10,8%. Isso sustenta venda em loja e ajuda a explicar o SSS de 7,8%, além de apoiar o 1P online em 9,2% a/a. Para o 4T, esperamos desaceleração natural da carteira por base de 4T24, algo mais próximo de mid single ou abaixo. Isso sustenta venda em loja e ajuda a explicar o SSS de 7,8%, acima dos 5,2% do Magalu, além de apoiar o 1P online em 9,2% a/a, enquanto no Magalu o 1P recuou 1,7% a/a e o 3P caiu 11,7% a/a.

3P é a grande estrela do resultado. O 3P reacelerou para 17,7% a/a, contrariando a nossa leitura de estabilização entre 14% e 16% após um ciclo de alta. A sequência recente deixa clara a base comparativa, 3T24 18,2%, 4T24 23,7%, 1T25 14,6%, 2T25 16,2%, 3T25 17,7%. Mesmo com a base mais pesada, o ritmo voltou a subir.

Importa frisar que este 3T ainda não carrega o efeito da parceria com o Mercado Livre. O gatilho aparece no 4T, sobretudo em novembro, quando a sazonalidade joga a favor. No comparativo setorial, o 3P do Magalu caiu 11,7% a/a no 3T25, abrindo um gap de execução no marketplace. Não projetamos repetir os 23,7% do 4T24, porém vemos espaço para crescimento sequencial acima dos 17,7% do 3T.

A monetização acompanhou o volume. O take-rate do marketplace foi a 13,2%, vindo de 12,5% no 2T e rodando nos últimos 12 meses entre 12% e 13%. Drivers prováveis, maior penetração de CDC no digital, EDS e fulfillment, além do papel de loja oficial dentro do parceiro. Em termos de P&L, isso protege a margem bruta e ajuda a carregar o ganho para o EBITDA.

O freio continua abaixo da linha operacional. O resultado financeiro líquido ficou em R$ 1,061 bi negativo, e o prejuízo em R$ 496 mi. Ainda assim, há dois sinais que mudam o tom do funding, as taxas de antecipação de recebíveis e de risco sacado vieram menores que no 2T, primeira queda em muito tempo, sugerindo que o 2T marcou o pico. A sazonalidade do 4T tende a reduzir volume de antecipações, e a normalização deve ficar mais visível no 1S26. No risco sacado, o FIDC estruturado cria um caminho para transformar parte do que hoje é despesa financeira em receita quando a estrutura de capital estiver mais estável.

Tabela 1: Comparação entre o resultado consolidado pela Casas Bahia e a expectativa Genial (IFRS 16; R$ milhões).