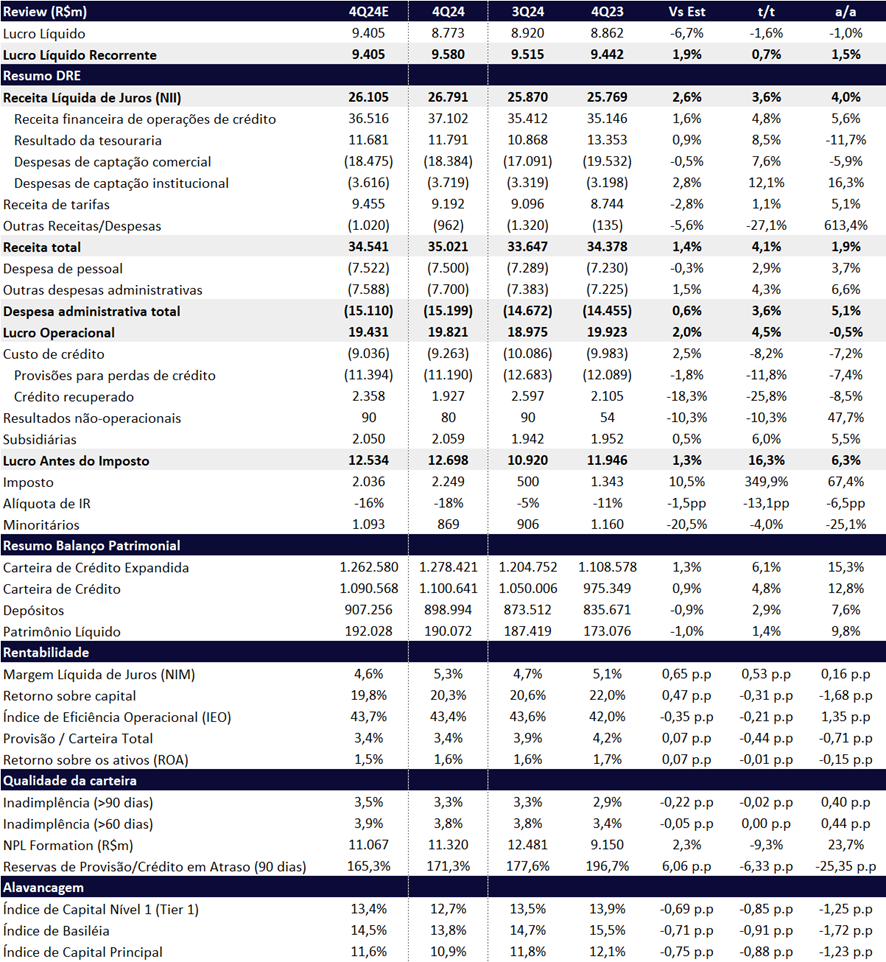

No 4T24, o Banco do Brasil reportou um lucro líquido de R$ 9,58 bilhões, em linha com o consenso de mercado e nossas estimativas. O resultado representa um crescimento modesto de +0,7% t/t e +1,5% a/a, com um ROE de 20,3% (-0,31pp t/t), ainda em um patamar robusto. No entanto, o guidance para 2025 sugere um crescimento mais contido, com rentabilidade levemente pressionada, refletindo o aumento do custo de crédito e uma desaceleração no ritmo de crescimento da carteira de crédito.

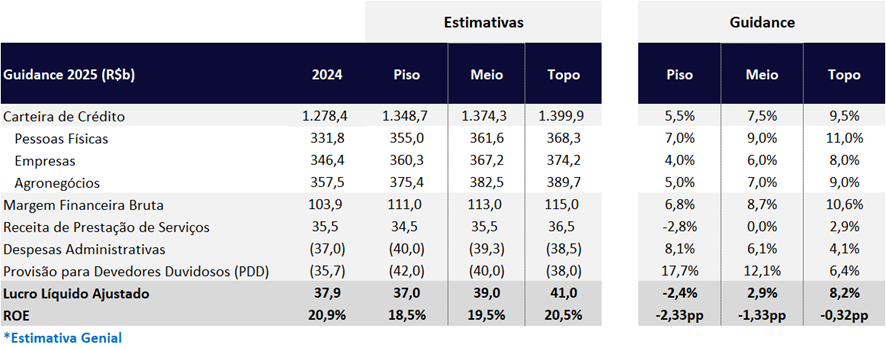

O guidance do banco projeta um lucro de R$ 39 bilhões em 2025, crescimento de apenas +2,9% a/a, abaixo da nossa estimativa de R$ 40 bilhões. Apesar da melhora da qualidade do resultado no 4T24 em relação ao 3T24, o guidance reforça um cenário mais desafiador para 2025, com continuação da piora na carteira agro, provisões (PDD) crescendo mais que receita e um impacto no capital maior do que o esperado. Diante disso, acreditamos que a reação do mercado ao resultado será neutra a negativa, sem revisões otimistas por parte do sell side.

Embora o lucro tenha vindo em linha com as expectativas e a alíquota de imposto tenha se normalizado, indicando uma composição de resultado melhor que no 3T24, algumas preocupações persistem:

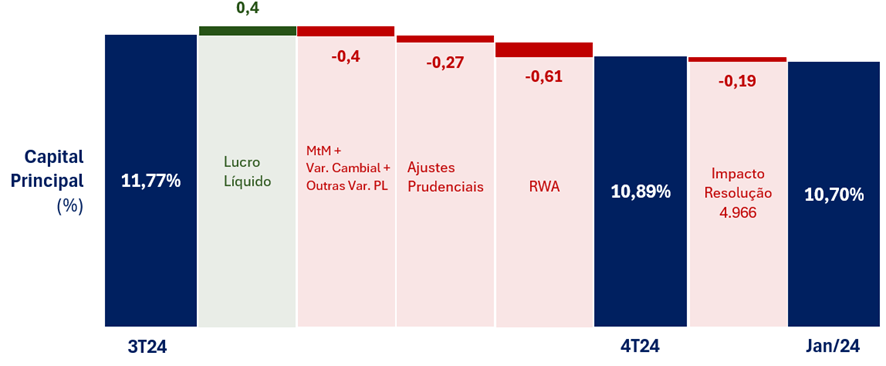

Capital Principal (CET1): Queda no Tri, com Impacto Sequencial Esperado por Resolução da 4.966

- Capital mais pressionado: O índice de Capital Principal caiu -0,88pp t/t, para 10,9%, e deve recuar ainda mais para 10,7% com a implementação da Resolução 4.966 em janeiro de 2025. Isso coloca o banco abaixo do nível ideal de 11% indicado pelo management, mas ainda acima do mínimo regulatório de 8%.

- Deterioração na inadimplência do agro: A qualidade dos ativos rurais seguiu piorando além do esperado, com impacto significativo na necessidade de provisões ao longo do ano.

- Consumo do índice de cobertura: O banco reduziu o fluxo de provisões, mas o índice de cobertura segue sendo consumido, indicando que a qualidade da carteira segue pressionada.

- Carteira renegociada em forte alta: Cresceu para R$ 44 bilhões, com novas contratações saltando para recorde de R$ 8,3 bilhões (+30% t/t).

- Menor contribuição do Banco Patagonia: O lucro do banco argentino caiu -28% t/t e -71% a/a, totalizando R$ 684 milhões no 4T24. O resultado de intermediação financeira foi de R$ 1,245 milhão, registrando um avanço de +24% t/t, mas ainda com uma forte queda de -63% a/a.

Esperamos que o custo do crédito permaneça pressionado no 1S25, refletindo os desafios no agronegócio e o ambiente econômico incerto. No entanto, projetamos uma recuperação gradual no 2S25, impulsionada por uma normalização do ciclo de crédito rural.

Apesar da melhora na composição do lucro em relação ao 3T24, impulsionada por uma alíquota de imposto mais normalizada, não enxergamos grandes catalisadores de curto prazo que possam impulsionar o sentimento do mercado. O guidance com crescimento mais limitado e os desafios persistentes na qualidade dos ativos, especialmente no segmento de agronegócio, devem restringir uma reação mais otimista por parte do mercado. O valuation segue atrativo, com múltiplos negociados a 0,86x P/VP para 2024 e 4,1x P/E para 2025. Dessa forma, reiteramos nossa recomendação de COMPRAR com preço-alvo de R$ 40,30, refletindo um upside de 39,6%.

Além disso, o banco vai distribuir R$ 776 milhões em dividendos e R$ 1,95 bilhão em JCP referentes ao 4T24, totalizando R$ 0,65 por ação. O montante representa um dividend yield de aproximadamente 2,27%.

Banco do Brasil | Resultado 4T24: Melhora no Custo de Crédito Impulsiona o Lucro

Guidance: Lucro Líquido Implícito de R$ 39b, Alta de Apenas +2,9% a/a. ROE de 19,5%

O guidance de 2025 indica um lucro de R$ 39 bilhões, abaixo da nossa projeção de R$ 40 bilhões e em linha com o consenso. O crescimento implícito do guidance é modesto, de apenas +2,9% a/a, com um ROE estimado em 19,5% (-1,3 pp a/a), um patamar que consideramos conservador, mas ainda em patamares robustos.

O cenário atual reflete alguns desafios importantes para o Banco do Brasil. As provisões para devedores duvidosos (PDD) crescendo acima das receitas, evidenciando pressões na qualidade dos ativos. A inadimplência no crédito Agro deve permanecer em patamares elevados, impactando negativamente o custo do crédito e pressionando os resultados.

Adicionalmente, o 4T24 apresentou um impacto no capital mais forte do que o previsto, com uma redução significativa nos índices de capital regulatório. Em janeiro de 2025, a implementação da Resolução CMN 4.966 deve trazer novos descontos, aprofundando as pressões sobre o capital no curto prazo.

Guidance 2025: Ponto Médio Implica em um Fraco Avanço no Lucro de 2,9% a/a

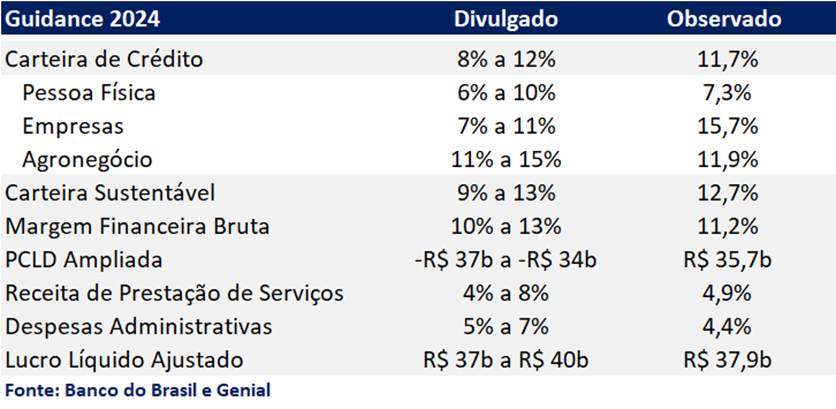

Em 2024, o Banco do Brasil encerrou o ano com quase todos os números do guidance alcançados, exceto pela Carteira de Empresas, que ficou acima do intervalo e pelas Despesas Administrativas, que ficou abaixo do esperado – ambas as variâncias positivas . Do lado mais negativo, o lucro líquido ajustado ficou em R$ 37,9 milhões (+6,6% a/a), abaixo do ponto médio do guidance de R$ 38,5 milhões.

Guidance 2024: Resultados Próximos às Expectativas

Em 2024, o Banco do Brasil encerrou o ano com a maioria dos números do guidance alcançados, demonstrando boa execução operacional.

Destaques Positivos:

- Carteira de Empresas: Superou as expectativas, ficando acima do intervalo do guidance

- Despesas Administrativas: Ficaram abaixo do esperado, refletindo disciplina na gestão de custos.

Destaques Negativos:

- Lucro Líquido Ajustado: Encerrou o ano em R$ 37,9 milhões (+6,6% a/a) , abaixo do ponto médio do guidance de R$ 38,5 milhões, impactado principalmente pelo aumento das provisões e pressões no custo do crédito.

Guidance 2024: Despesas Administrativas e Carteira PF Fora do Intervalo

Carteira de Crédito: Na Faixa Alta do Guidance

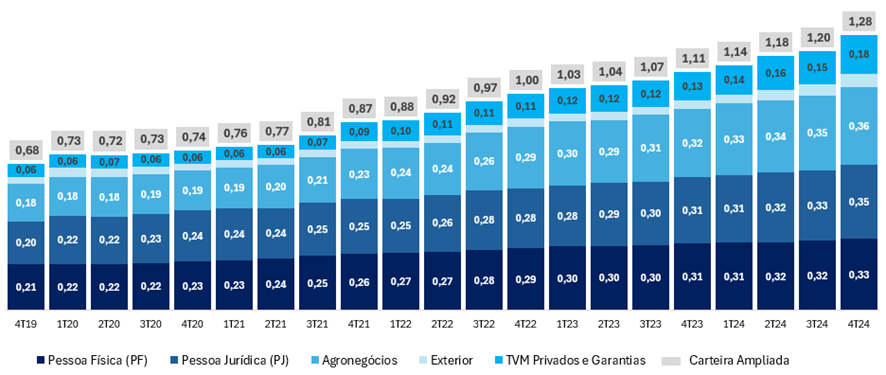

No 4T24, a carteira de crédito do Banco do Brasil (visão expandida) alcançou R$ 1,28t, registrando um sólido crescimento de +6,1% t/t e +15,3% a/a.

Entre os destaques, a carteira de Pessoa Jurídica teve um avanço robusto de +5,8% t/t e +12,8% a/a, impulsionada pelo forte crescimento da linha de Grandes Empresas (+8,5% t/t e +10,1% a/a) e Governo (+8,1% t/t e +30,5% a/a). Já a carteira de Agronegócio manteve um ritmo positivo, expandindo +3,0% t/t e +11,6% a/a.

A carteira de Pessoa Física também cresceu, embora em um ritmo mais moderado, com alta de +1,1% t/t e +10,4% a/a. Dentro desse segmento, o Crédito Renegociado foi o principal destaque, com forte expansão de +5,7% t/t e +19,6% a/a. Por outro lado, o financiamento de veículos teve um desempenho negativo, com retração de -6,8% t/t e -7,4% a/a, refletindo um menor apetite por crédito nesse segmento.

Carteira de Crédito Ampliada (R$ T): Forte Crescimento no Tri Impulsionado por Títulos e Garantias

Receita Líquida de Juros (NII): Beneficiado Pelo Avanço Receita com Operações de Crédito

No 4T24, a Receita Líquida de Juros (NII) atingiu R$ 26,8b, apresentando um avanço de +3,6% t/t e +4,0% a/a.

Visão Contábil (vide tabela de resultado): Forte Avanço no Trimestre

As receitas financeiras de operações de crédito cresceram +4,8% t/t e +5,6% a/a, impulsionadas, principalmente, pelas operações de PJ e Agronegócio. O resultado de tesouraria também apresentou um forte avanço de +8,5% t/t, favorecido pelo aumento da TMS no período, mas recuou -5,5% a/a, refletindo a menor contribuição do Banco Patagônia, impactado pela maxidesvalorização do peso argentino frente ao dólar no 4T23 e pela redução da taxa de juros na Argentina em 2024.

As despesas de captação comercial cresceram +7,6% t/t, apesar de uma queda de -5,9% a/a. O aumento no trimestre foi impulsionado pela elevação da TMS e pelo crescimento do saldo médio das captações comerciais. Já as despesas de captação institucional avançaram +12,1% t/t e +16,3% a/a, refletindo um forte aumento nos custos com Letras Financeiras.

Visão Gerencial: Patagonia Impactou a Margem com Mercado

A Margem com Clientes manteve-se praticamente estável no trimestre (+0,2% t/t), mas avançou +3,1% a/a, impulsionada pelo aumento da TMS e pela elevação do saldo médio e do mix da carteira.

Já a Margem com Mercado registrou uma forte expansão de +17,3% t/t e +6,9% a/a, refletindo o sólido desempenho da tesouraria.

Serviços: Em Linha com a Inflação

As receitas de prestação de serviços totalizaram R$ 9,19 bilhões no 4T24, registrando uma expansão marginal de +1,1% t/t e +5,1% a/a.

O desempenho no trimestre foi impulsionado principalmente pelas receitas de Operações de Crédito (+36,3% t/t e +8,3% a/a) e Rendas do Mercado de Capitais (+88,8% t/t e -6,8% a/a), que mais do que compensaram a contração nas linhas de Administração de Fundos (-6,3% t/t e +11,5% a/a) e Conta Corrente (-5,5% t/t e +1,3% a/a).

Custo de Crédito e Inadimplência: Estabilidade, Com Melhora em PF e PJ Compensando Piora no Agro

No 4T24, o custo de crédito do Banco do Brasil totalizou R$ 9,3 bilhões, refletindo uma queda de -8,2% t/t e -7,2% a/a. A recuperação de crédito somou R$ 1,9 bilhão, uma retração expressiva de -25,8% t/t e -8,5% a/a.

A melhora no custo de crédito foi impulsionada pela redução do risco de crédito, que compensou a menor recuperação de créditos, recuando -12,4% t/t e -2,2% a/a. Esse movimento foi sustentado pela melhora na inadimplência das carteiras de Pessoa Física (-0,37pp t/t e -0,13pp a/a) e Pessoa Jurídica (-0,07pp t/t e +0,14pp a/a), apesar da deterioração significativa na qualidade do crédito agropecuário, conforme esperado, com a inadimplência do segmento avançando +0,48pp t/t e +1,49pp a/a.

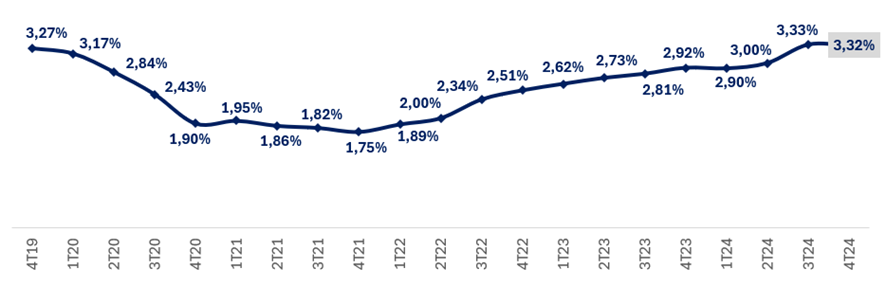

O índice de inadimplência acima de 90 dias (NPL 90+) registrou leve queda de -0,01pp t/t, para 3,32%, mas segue em alta de +0,40pp a/a, refletindo a deterioração expressiva da carteira Agro no segundo semestre de 2024. A melhora trimestral foi sustentada pela redução da inadimplência nos segmentos PF e PJ, que atingiram 4,66% e 3,51%, respectivamente, compensando a forte alta no crédito Agro, que alcançou 2,45%. A piora na inadimplência Agro, já antecipada, foi impulsionada principalmente pela deterioração da linha de Custeio Agropecuário (+0,42pp t/t e +0,73pp a/a).

Índice de Inadimplência (+90 dias): Queda Marginal

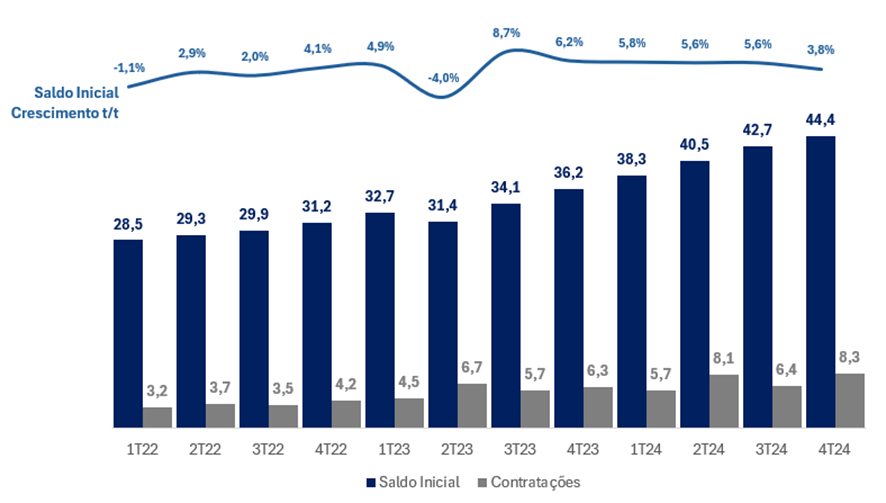

Além disso, a carteira de crédito renegociada do banco continua em trajetória de crescimento, com saldo inicial em expansão consistente (+15,7% vs. 4T23 e +42,3% vs. 4T22) e aceleração das novas contratações da carteira renegociada (+46,2% vs. 4T23 e +96,8% vs. 4T22) ao longo dos últimos dois anos, alcançando R$ 44,4 bilhões e R$ 8,3 bilhões, respectivamente. O saldo crescente indica que a qualidade da carteira segue pressionada.

Por fim, o índice de cobertura apresentou piora, recuando para 171,3% (-6,3pp t/t e -25,4pp a/a), refletindo o aumento da inadimplência e a menor recuperação de créditos.

Carteira Renegociada: Saldo Inicial em Crescimento Contínuo, Contratações em Aceleração

Despesas Administrativas e Outras Despesas/Receitas: Seguem Controladas

As despesas administrativas totaisatingiram R$ 15,2 bilhões no trimestre, com crescimento de +3,6% t/t e +5,1% a/a, mantendo-se controladas e alinhadas à inflação na comparação anual. O principal driver do aumento foi a linha de Outras Despesas Administrativas, que avançou +4,3% t/t e +6,6% a/a, impulsionada por:

- Comunicação e Processamento de Dados: Alta de +6,7%, refletindo os investimentos contínuos em tecnologia.

- Publicidade e Relações Públicas: Expansão de +13,2%, alinhada à estratégia de reforço da marca e ampliação da presença digital.

Por outro lado, as despesas de pessoal permaneceram sob controle, com crescimento de +2,9% t/t e +3,7% a/a, impactadas principalmente pelos reajustes salariais aplicados em setembro/24 (+4,64%) e setembro/23 (+4,58%).

Imposto: Alíquota em Expansão t/t e a/a

Neste trimestre, a linha de imposto apresentou uma normalização (piora) tanto na comparação trimestral quanto anual, com a alíquota efetiva atingindo -18% (-13,1 pp t/t e -6,5 pp a/a). O resultado foi impactado pelo pagamento de R$ 2,96 bilhões em JCP (Juros sobre Capital Próprio), que reduz a base tributável. Essa movimentação levou a alíquota a um patamar mais próximo da normalização, após o nível excepcionalmente baixo de -5% no 3T24.

Capital: Queda no CET1 e Expansão no RWA Impactam o Basiléia

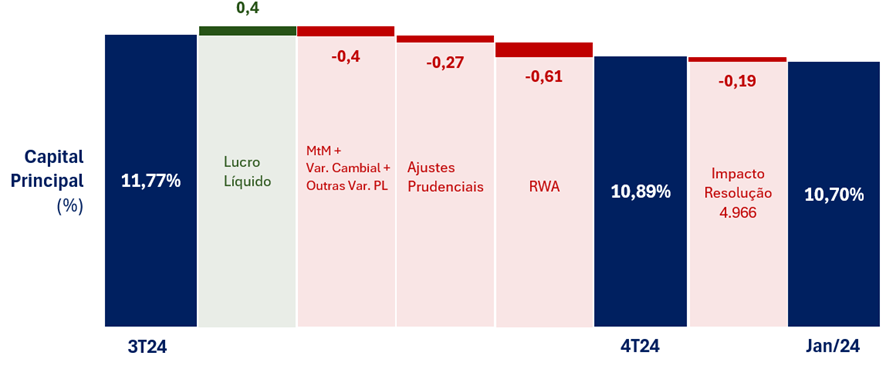

No 4T24, o índice de capital principal (CET1) retraiu -0,88pp t/t, atingindo 10,89%, abaixo dos 11% target interno do banco. O Índice de Basileia caiu -0,91pp t/t, para 13,75%, o menor patamar já registrado nos últimos anos. O índice de capital Nível I (TIER1) recuou -0,85pp t/t, para 12,66%, refletindo uma deterioração expressiva.

Com essa dinâmica, o banco retomou a trajetória de queda nos índices de capital, após a recuperação observada no 3T24. O movimento foi impulsionado tanto pela redução do CET1 quanto pelo aumento dos ativos ponderados pelo risco (RWA), que cresceram +5,6% t/t e +19,0% a/a.

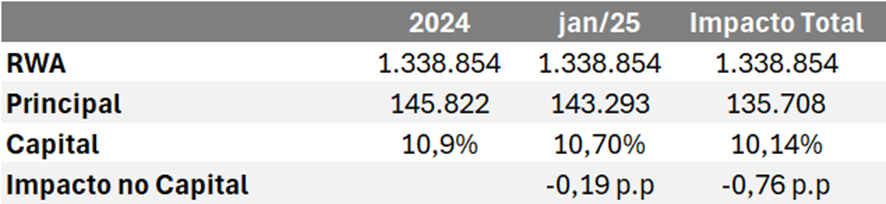

No trimestre, o crescimento orgânico não foi suficiente para compensar os impactos negativos relacionados à marcação a mercado, variações cambiais, ajustes prudenciais e ao aumento dos ativos ponderados pelo risco (RWA). Além disso, projetamos um impacto adicional de -0,19 pp em janeiro de 2025, decorrente da implementação das novas regras da Resolução CMN 4.966, que deve pressionar ainda mais os índices de capital no curto prazo.

O impacto total (full) da implementação foi de -0,75 pp (R$ 10,1 bilhões), que será faseado ao longo de 4 anos. Desse total, -0,19 pp será reconhecido já em 2025, com os ajustes remanescentes distribuídos nos anos subsequentes.

Índice de Capital Principal (CET1): Queda no Tri, com Queda Sequencial Esperada por Impacto da 4.966

Impacto no Capital: Impacto de -0,19pp em jan/25 e -0,76pp até 2028