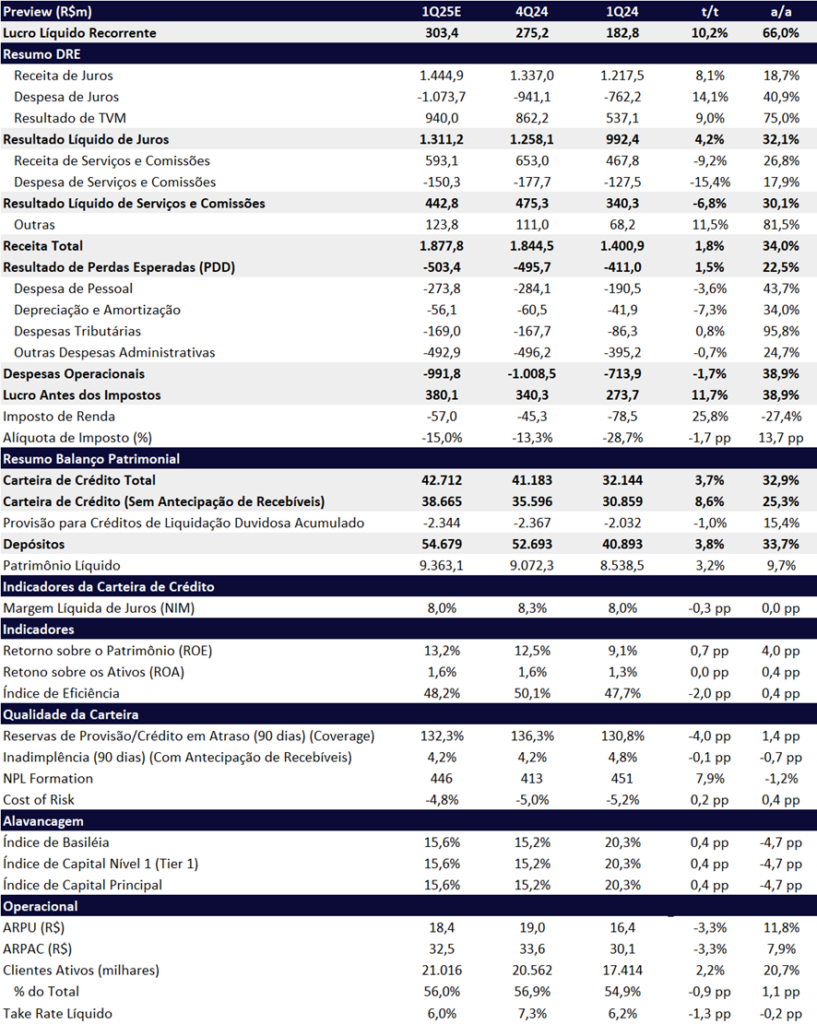

Para o 1T25, projetamos que o Inter registre um lucro líquido de R$ 303 milhões (+10,2% t/t e +66,0% a/a), com ROE atingindo 13,2% (+0,7 pp t/t e +4,0 pp a/a). O resultado segue refletindo o avanço consistente em direção ao ambicioso plano estratégico 60-30-30 (60 milhões de clientes, 30% de eficiência e 30% de ROE até 2027), sustentado pelo crescimento robusto e pela expansão gradual da rentabilidade.

Como de costume, o primeiro trimestre tende a ser mais fraco em termos sazonais, o que deve impactar negativamente as receitas de tarifas e limitar o crescimento sequencial do NII. Ainda assim, esperamos que o banco mantenha sua trajetória consistente de melhora operacional. Acreditamos que o índice de eficiência do Inter deve apresentar melhora sequencial, após a piora observada no 3T24, decorrente da incorporação dos custos com a aquisição da InterPag.

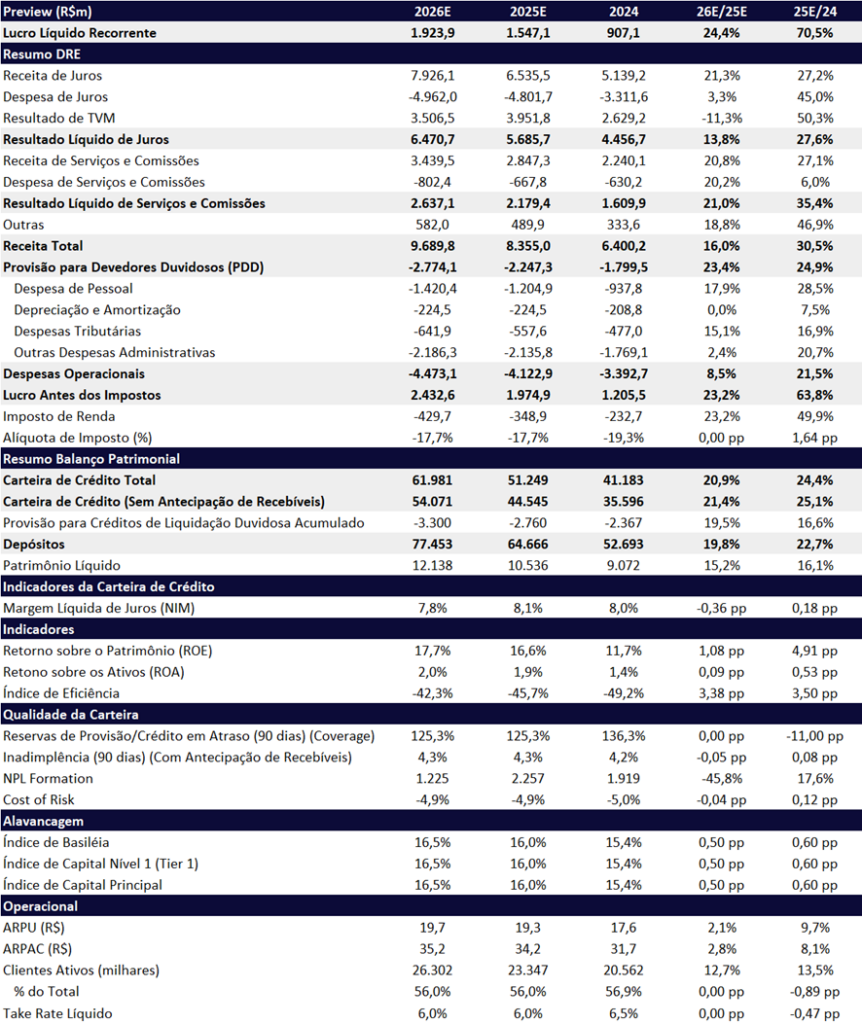

Para 2025, projetamos continuidade no crescimento de crédito, receitas de serviços e rentabilidade. Com participação de mercado ainda pequena e custo de funding competitivo em relação aos pares, o Inter deve seguir ampliando sua carteira de crédito, aumentar o cross-sell e elevar a penetração de produtos na base de clientes. A reprecificação de spreads em algumas linhas e o avanço da digitalização em produtos como consignado e FGTS reforçam essa trajetória. Além disso, destacamos como pontos que devem seguir contribuindo para a elevação da rentabilidade: (i) a base de clientes que continua a crescer em ritmo saudável, (ii) o custo de aquisição, mais baixo que a concorrência, e (iii) a melhora do mix.

Mesmo em um cenário macroeconômico desafiador, o banco deve manter sua estratégia de ganho de market share no crédito dada a baixa penetração na sua base de clientes.

No 1T25, projetamos expansão da carteira de +3,7% t/t e +32,9% a/a, com destaque para o crescimento contínuo de Home Equity (8% da carteira) e antecipação de FGTS (7% da carteira), que vêm ganhando relevância no mix total.

O NII deve avançar +4,2% t/t e +32,1% a/a, acompanhando o crescimento da carteira. Estimamos um aumento de +38,9% a/a nas despesas operacionais, refletindo o aumento de custos com a incorporação da InterPag no 3T24, embora com leve queda de -1,7% t/t. As provisões (PDD) devem permanecer relativamente estáveis no trimestre (+1,5% t/t), apesar do crescimento anual (+22,5% a/a). Destacamos que o Inter não deve ter impacto relevante na introdução da nova regulamentação (Resolução 4966) em suas provisões nem em suas métricas de capital, dado que o banco já adota o modelo de perdas esperadas.

Do lado negativo, esperamos queda de -6,8% t/t nas receitas de tarifas, devido à sazonalidade e à reclassificação contábil imposta pela Resolução 4.966, embora a base anual ainda mostre crescimento robusto de +30,1% a/a.

Acreditamos que o Inter seguirá sua trajetória de expansão e melhora operacional ao longo de 2025, alinhada ao plano 60-30-30, embora ainda não incorporemos 100% do plano em nossos modelos nos próximos anos. Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 45,10, o que representa um potencial de valorização de +17,6%. As ações seguem negociando a múltiplos atrativos — 10,1x P/L 25e, 8,2x P/L 26e e 1,7x P/VP 24 — reforçando nossa visão positiva para o papel.

Inter (INBR32) | 1T25E: Contínuo Avanço de Lucro e ROE

2025: Em Busca ao Plano 60-30-30

Apesar de adotar uma postura mais cautelosa na concessão de crédito, projetamos um crescimento sólido de +24,4% a/a na carteira de crédito sob uma base de clientes com baixa penetração de crédito, que deve atingir R$ 51,2 bilhões. Adicionalmente, esperamos que as receitas de NII e de serviços cresçam em um ritmo superior ao das despesas, favorecendo uma melhoria contínua no índice de eficiência, que deve alcançar 45,7%. Prevemos também que as provisões para crédito de liquidação duvidosa (PDD) cresçam em linha com o crescimento da carteira, refletindo uma inadimplência controlada, apesar de um cenário macroeconômico mais desafiador.

Inter (INBR32) | 2025E e 2026E: ROE Deve Chegar a 15,8% em 2025, Avanço de +4,1pp a/a

Destaques do 1T25:

Carteira de Crédito: Expansão Sólida com Foco em Linhas de Menor Risco

Acreditamos que o Inter deve continuar mantendo um forte ritmo de expansão da carteira de crédito, alcançando R$ 42,7 bilhões no 1T25 – um avanço de +3,7% t/t e +32,9% a/a. O crescimento deve ser impulsionado pelas linhas de Home Equity e FGTS, em linha com a estratégia de foco em originações em segmentos menos arriscados.

Margem Financeira (NII): Crescimento em Linha com a Carteira

Projetamos que a margem financeira (NII) alcance R$ 1,3 bilhão no 1T25, avançando +4,2% t/t e +32,1% a/a. O desempenho deve acompanhar o ritmo de expansão da carteira de crédito, com o crescimento sustentado principalmente pelo aumento de volume, além de um mix favorável — com destaque para o aumento da participação de Home Equity e FGTS, que possuem spreads atrativos.

Resultado de Serviços e Comissões: Sazonalidade e Reclassificações Contábeis Impactam o Trimestre

Esperamos que a receita líquida de serviços e comissões apresente queda de -6,8% t/t no 1T25, impactada por três fatores principais: (i) a sazonalidade negativa do período, especialmente nas receitas com interchange; (ii) o efeito contábil da Resolução 4966, que passou a reclassificar as receitas relacionadas a crédito para o resultado de juros; e (iii) a ausência do ganho não recorrente registrado no 4T24 (R$ 30 milhões), relacionado à consolidação da InterPag.

Ainda assim, na base anual projetamos uma alta sólida de +30,1% a/a, totalizando R$ 443 milhões.

Provisão e Inadimplência: Crescimento Controlado e Inadimplência Estável

Para o 1T25, estimamos que a provisão para devedores duvidosos (PDD) alcance R$ 503m (+1,5% t/t e +22,5% a/a), crescendo abaixo da expansão da carteira de crédito. A inadimplência (acima de 90 dias) deve permanecer sequencialmente estável em 4,2%, com queda de -0,7pp a/a, mantendo a tendência de melhora observada nos últimos trimestres.

Despesas: Efeito Sazonal Favorece, mas Rescisões Limitam Ganhos

Projetamos despesas operacionais de R$ 992 milhões no 1T25, com retração de -1,7% t/t e alta de +38,9% a/a. A sazonalidade mais favorável deve contribuir para a redução sequencial das despesas, embora esse efeito seja parcialmente compensado pelos custos com rescisões decorrentes dos desligamentos realizados no período.

Apesar do efeito pontual, esperamos ver uma melhora na eficiência já a partir do 2T25, com as despesas crescendo em ritmo inferior ao das receitas ao longo do resto do ano.

Impostos:

No 1T25, esperamos uma alíquota efetiva de impostos de 15,0%, com expectativa de aumento gradual ao longo do ano.