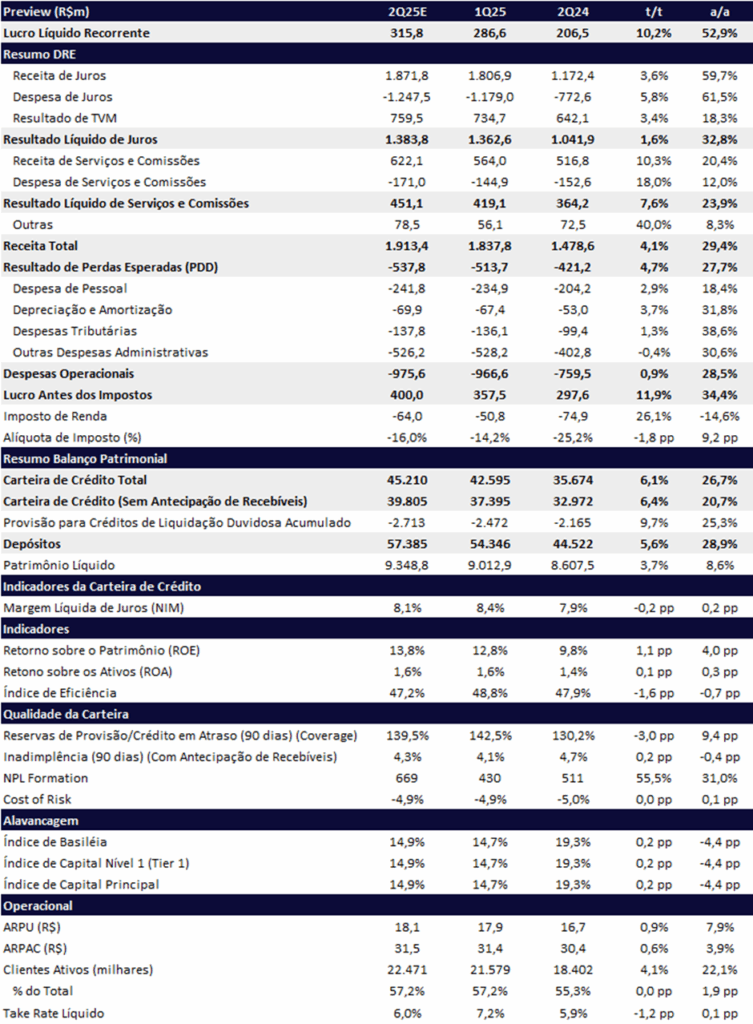

Para o 2T25, projetamos que o Inter reporte um lucro líquido de R$ 316 milhões com crescimento robusto de +10,2% t/t e +52,9% a/a, e expansão do ROE de 13,8% em +1,1 pp t/t e +4,0 pp a/a. O desempenho reforça a trajetória de avanço — ainda que gradual — rumo ao ambicioso plano estratégico 60-30-30 (60 milhões de clientes, 30% de eficiência e 30% de ROE até 2027), sustentado por um forte crescimento de crédito sobre uma base ainda não penetrada, ganho de eficiência e consequentemente expansão gradual da rentabilidade.

Após um 1T25 mais fraco, marcado principalmente pelo pior desempenho da receita com tarifas — impactada pela sazonalidade e pela implementação da Resolução 4.966, que passou a exigir o diferimento dessas receitas —, esperamos uma aceleração mais expressiva dos resultados no 2T25. Além disso, projetamos novamente uma melhora no índice de eficiência, em linha com a tendência de recuperação após o impacto pontual no 3T24, quando os custos relacionados a aquisição da InterPag pressionaram temporariamente o resultado operacional da companhia.

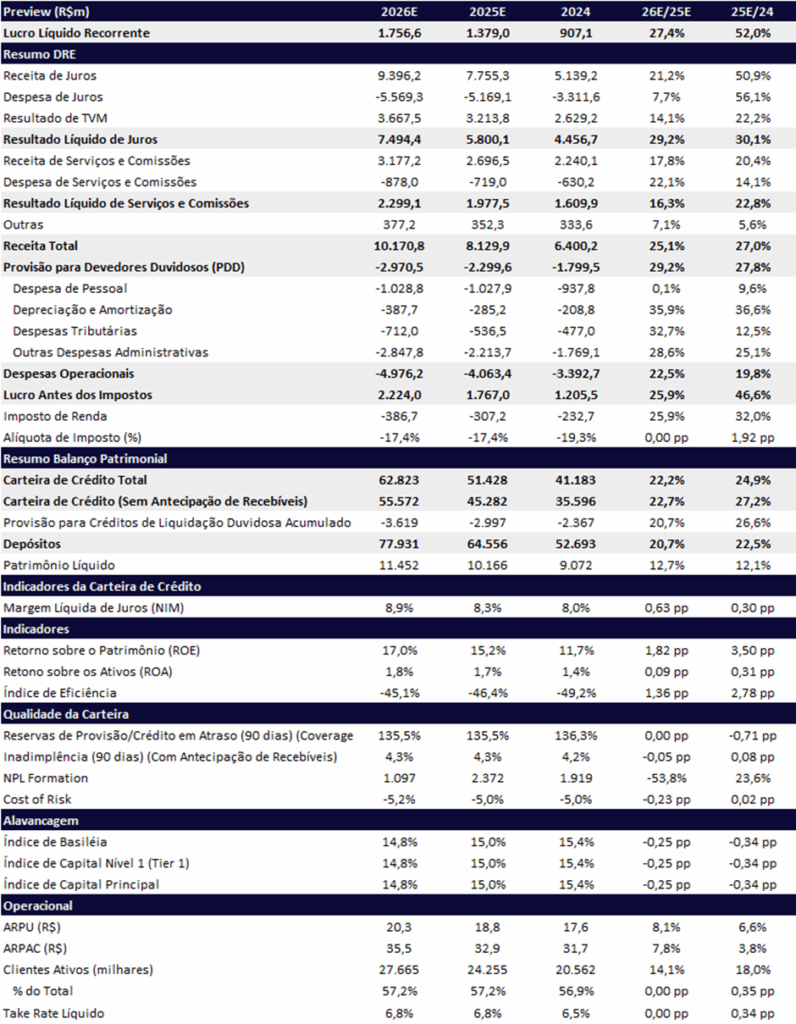

Para 2025, projetamos continuidade no crescimento de crédito, receitas de serviços e rentabilidade. Com penetração ainda baixa na base de clientes e custo de funding competitivo, o Inter deve manter a estratégia de ampliar carteira e intensificar o cross-sell. A reprecificação de spreads, aliada ao avanço da digitalização de produtos como consignado e FGTS, tende a sustentar esse movimento. Adicionalmente, o crescimento contínuo da base de clientes e o CAC (custo de aquisição) mais baixo que os pares devem seguir apoiando a elevação do ROE.

Mesmo em um cenário macroeconômico desafiador, o banco deve manter sua estratégia de ganho de market share no crédito dada a baixa penetração na sua base de clientes.

No 2T25, projetamos expansão da carteira de +6,1% t/t e +26,7% a/a, com destaque para o crescimento contínuo de Home Equity (8% da carteira), que vêm ganhando relevância no mix total.

O NII deve avançar +1,6% t/t e +32,8% a/a, levemente acima do ritmo da carteira na comparação anual, beneficiado pelas reprecificações. Estimamos também um aumento de +28,5% a/a nas despesas operacionais, refletindo o aumento de custos com a incorporação da InterPag no 3T24, embora devamos observar uma alta trimestral mais controlada (+0,9% t/t).

Já as provisões para devedores duvidosos (PDD) devem apresentar alta de +4,7% t/t e +27,7% a/a, em linha com o crescimentoda carteira de crédito. Destacamos que o Inter não deve sofrer impactos relevantes com a Resolução 4.966, tanto nas provisões quanto nas métricas de capital, uma vez que o banco já adota o modelo de perdas esperadas. No entanto, acreditamos que, a partir do segundo semestre, devemos observar alguma deterioração na qualidade do crédito, impactada por uma piora no mix de crédito e por um cenário macroeconômico desafiador, ainda marcado por juros elevados e inflação persistente.

Valuation: Reiteramos Compra

Mantemos visão positiva para o Inter, que deve seguir sua trajetória de expansão e melhoria operacional em 2025, em linha com o plano 60-30-30 — embora ainda não incorporemos integralmente as metas em nosso modelo. Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 46,40, implicando upside de +28,2%. As ações seguem negociando a múltiplos atrativos de 10,6x P/L 25e, 8,3x P/L 26e e 1,4x P/VP 25e, reforçando nossa visão construtiva para o papel.

Inter (INBR32) | 2T25E: Carteira Robusta e Rentabilidade em Expansão

Inter (INBR32) | 2025E e 2026E: Resultado dos Próximos Anos Convergem com o Plano Estratégico

Carteira de Crédito: Forte Expansão

Projetamos que a carteira de crédito do Inter atinja R$ 45,2 bilhões no 2T25, representando alta de +6,1% t/t e +26,7% a/a. O banco deve continuar mantendo um forte ritmo de expansão dada a baixa penetração de crédito sobre a base total de clientes, impulsionado principalmente pelo crédito imobiliário,com destaque para o crescimento contínuo de Home Equity, e pela carteira de cartão de crédito, além da retomada do crescimento das linhas de consignado.

Margem Financeira (NII): Crescimento Acima da Carteira

Projetamos que a margem financeira (NII) atinja R$ 1,38 bilhão no 2T25, representando alta de +1,6% t/t e +32,8% a/a. O desempenho deve superar o crescimento da carteira na base anual, refletindo a combinação entre (i) maior volume, (ii) mix mais favorável e (iii) continuidade da reprecificação dos ativos de crédito, especialmente das carteiras de consignado e imobiliário.

Resultado de Serviços e Comissões: Crescimento Sólido

Estimamos uma receita líquida de serviços e comissões de R$ 451 milhões no 2T25, alta de +7,6% t/t, impulsionada por uma sazonalidade mais favorável em relação ao 1T25. Na comparação anual, projetamos crescimento de +23,9% a/a, mantendo um crescimento sólido, mesmo com o impacto da Resolução 4966, que passou a reclassificar parte das receitas associadas ao crédito para o resultado de juros.

Provisão e Inadimplência: Tendência de Alta na Inadimplência

Projetamos que as despesas com provisão para devedores duvidosos (PDD) totalizem R$ 538 milhões no 2T25, com alta de +4,7% t/t e +27,7% a/a – avançando em linha com o ritmo de crescimento da carteira.

A inadimplência (acima de 90d) deve atingir 4,3% no trimestre, com leve alta de +0,2pp t/t, mas melhora de -0,4pp a/a. A companhia já sinalizou que espera alguma deterioração da inadimplência ao longo do 2S25, em função da combinação entre um ambiente macro mais desafiador e um mix de crédito com maior exposição a linhas como consignado privado, consumer finance, Pix parcelado e buy now pay later. Entendemos que esse movimento já começa a se materializar neste trimestre, refletido na leve alta sequencial da inadimplência.

Despesas: Mostrando Sinais de Desaceleração

Projetamos despesas operacionais de R$ 976 milhões no 2T25, com alta de +0,9% t/t e +28,5% a/a. O crescimento de despesas deve começar a mostrar sinais de desaceleração (+35% a/a no 1T25), embora ainda enfrente uma base comparativa desafiadora nesse trimestre, devido à maior concentração de despesas no 2S24 com a incorporação da InterPag. A partir do 3T25, a comparação anual tende a ser mais justa, dado que a aquisição da InterPag ocorreu no início do 3T24.

Impostos: Alíquota Beneficiada por JCP e Ajustes Fiscais

No 2T25, esperamos uma alíquota efetiva de impostos de 16,0%, um pouco acima dos 14,2% do 1T25, ainda beneficiada pelo pagamento de juros sobre capital próprio (JCP) e por ajustes fiscais favoráveis.