O Banco Inter encerrou o 1T25 com lucro líquido recorrente de R$ 287 milhões, representando alta de +4,1% t/t e +56,8% a/a. Apesar da boa expansão anual, o resultado ficou 5,5% abaixo das nossas projeções e 4,3% abaixo do consenso de mercado, refletindo a sazonalidade mais fraca do primeiro trimestre e os impactos da Resolução 4.966 sobre as receitas de serviços. Ainda assim, o banco conseguiu entregar crescimento sequencial no lucro e na rentabilidade. O Retorno sobre o Patrimônio Líquido (ROE) subiu para 12,8% (+0,25 pp t/t; +3,61 pp a/a), mantendo a trajetória de recuperação e alinhamento ao plano estratégico “60-30-30” (60 milhões de clientes, 30% de eficiência e 30% de ROE até 2027).

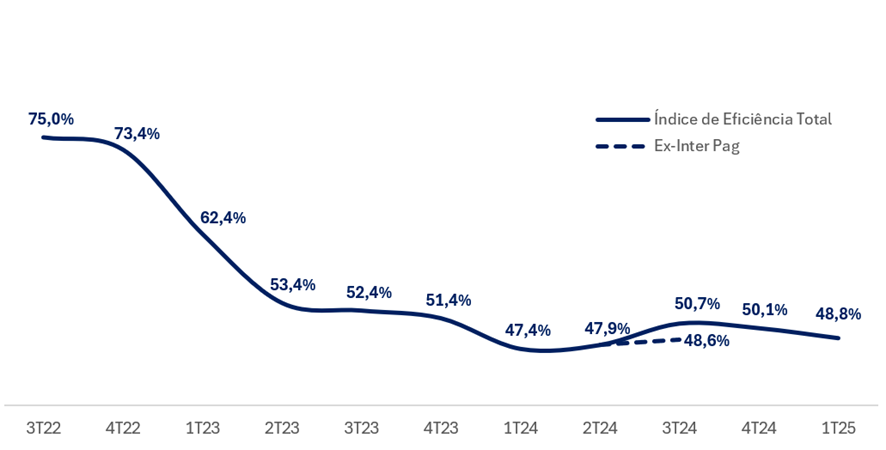

O índice de eficiência atingiu 48,8% no trimestre, com melhora de -1,3 pp t/t, reforçando a trajetória de melhora operacional do banco após a piora pontual registrada no 2T24 e 3T24, quando os custos foram pressionados por investimentos e pela incorporação da InterPag.

O avanço do resultado foi impulsionado por:

(i) forte crescimento do NII, que atingiu R$ 1,36 bilhões (+8,3% t/t e +37,3% a/a), refletindo reprecificação de ativos e nova estratégia de alocação de liquidez;

(ii) expansão da carteira de crédito (+3,4% t/t e +32,5% a/a);

(iii) melhora da margem financeira líquida (NIM), que subiu de 8,3% no 4T24 para 8,4% no 1T25; e

(iv) controle das despesas operacionais, que registraram queda de -4,2% t/t.

Do lado mais negativo, a linha de serviços e comissões recuou -11,8% t/t, apesar de registrar alta de +23,2% a/a. A piora sequencial é explicada pela sazonalidade desfavorável, com redução de TPV e GMV no período, além da implementação da Resolução 4.966, já que determinadas tarifas passaram a ser diferidas, ao contrário do modelo anterior, em que eram reconhecidas no momento da contratação.

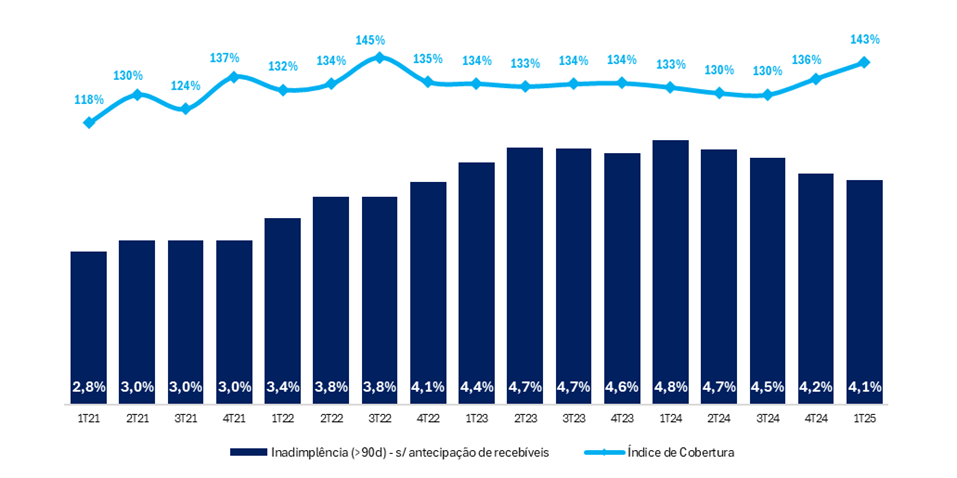

Já a qualidade dos ativos também continuou em trajetória de melhora, com queda na inadimplência (>90 dias) para 4,1% (-15bps t/t) e aumento no índice de cobertura para 143% (+6,3pp t/t). O banco ainda registrou forte crescimento na base de clientes ativos (+4,9% t/t, +23,9% a/a) e nos depósitos totais (+3,1% t/t, +32,9% a/a), ajudando a reduzir o custo de captação e fortalecendo a trajetória de crescimento sustentável.

A receita total permaneceu estável no trimestre (-0,4% t/t), em função da pior performance no segmento de serviços e comissões, enquanto as despesas operacionaispermaneceram controladas (-4,2% t/t), refletindo uma maior disciplina na gestão de custos. Esse movimento contribuiu para uma melhora de -1,34 pp t/t no índice de eficiência, que atingiu 48,8% no 1T25.

O crescimento da carteira de crédito foi um dos destaques, com aumento de +3,4% t/t e +32,5% a/a, totalizando R$ 42,6 bilhões. Produtos como crédito FGTS, home equity e “buy now, pay later” contribuíram significativamente para esse crescimento.

As despesas com PDD apresentaram uma evolução controlada (+3,6% t/t e +25,0% a/a), ficando abaixo do crescimento da carteira de crédito, o que demonstra uma gestão eficaz da qualidade dos ativos.

Acreditamos que o Inter continuará sua trajetória de melhora operacional, em linha com o plano estratégico 60-30-30, embora ainda não incorporemos 100% do plano em nossos modelos. Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 46,40, o que representa um potencial de valorização de +20,2%. As ações estão em patamares atrativos, sendo negociadas a 10,0x P/L 25e, 8,1x P/L 26e e 1,5x P/VP 24, reforçando nossa visão positiva para o papel.

Inter (INBR32) | 1T25: Serviços e Comissões Limitam Expansão Sequencial Mais Forte no Lucro, mas ROE Expande 0,25pp t/t

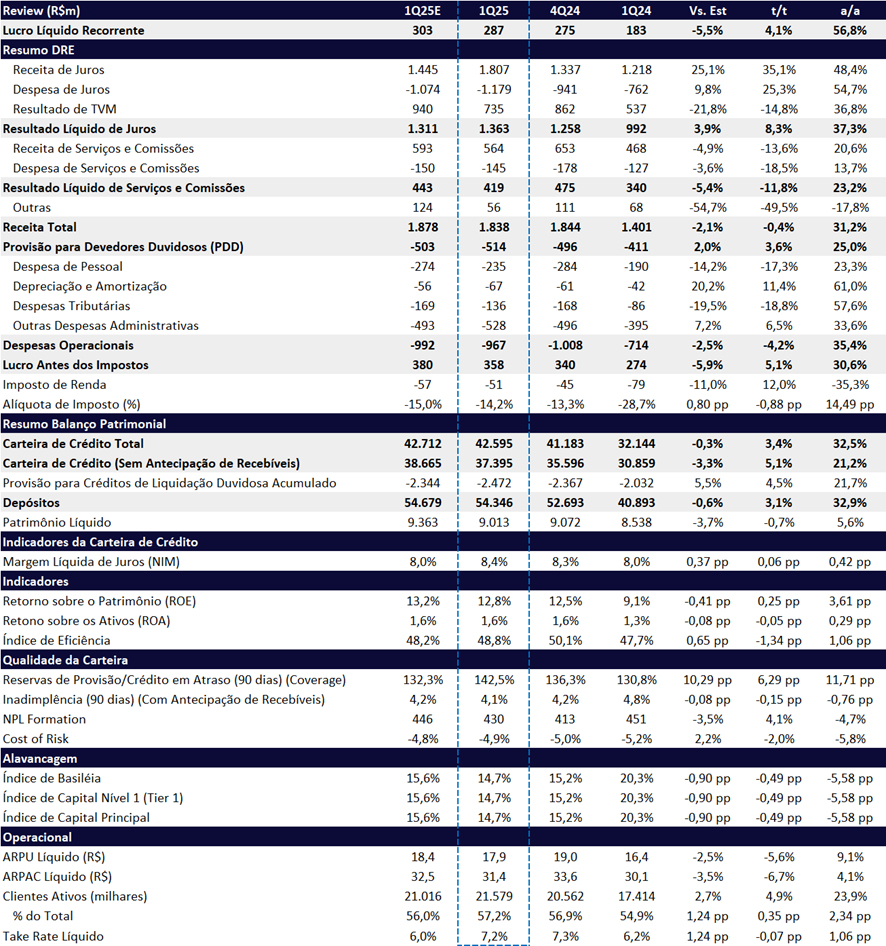

Clientes: Base Ativa Segue em Expansão

No 1T25, o Inter atingiu 37,7 milhões de clientes totais, avanço de +4,4% t/t e +18,9% a/a. O banco adicionou novamente 1 milhão de clientes ativos a base, totalizando 21,6 milhões, um aumento de +4,9% t/t e +23,9% a/a.

A taxa de ativação atingiu 57,2% — maior nível desde o 3T20 — com melhora de +0,35pp t/t e +2,34pp a/a, superando o pico anterior do 4T24 e refletindo os esforços para aumentar o engajamento da base.

Número de Clientes Ativos: Forte Crescimento, mas em Desaceleração

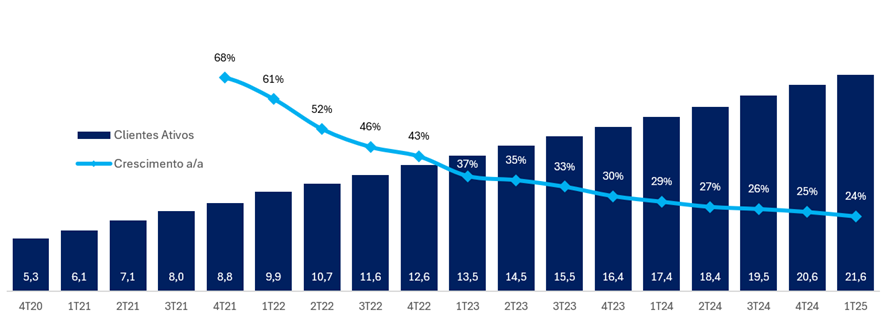

Carteira: Expansão com Foco em Linhas Mais Rentáveis

A carteira de crédito do Inter, excluindo antecipação de recebíveis, atingiu R$ 37,4 bilhões no 1T25, com crescimento de +5,1% t/t e +21,2% a/a. Incluindo as antecipações, a carteira totalizou R$ 42,6 bilhões, alta de +3,4% t/t e +32,5% a/a.

O avanço foi puxado pelas linhas de FGTS (+10,8% t/t e +42,6% a/a) e Home Equity (+4,4% t/t e +44,6% a/a), que seguem ganhando espaço no mix de crédito do banco, reforçando a estratégia do Inter de priorizar produtos com maior retorno ajustado ao risco.

A carteira de crédito pessoal (+8,1% t/t e +19,8% a/a) também avançou, com destaque para a reformulação da oferta do consignado público digital, cuja originação cresceu +72% a/a após o lançamento da concessão e portabilidade digitais. O novo modelo favoreceu a estratégia de reprecificação do banco, facilitando o refinanciamento da carteira legado.

Por fim, destacamos o lançamento do consignado privado no fim de março, alcançando uma carteira de R$ 197 milhões em apenas 10 dias. O banco reforçou a oportunidade estratégica desse produto, dado seu perfil 100% digital, escalável e colateralizado, com baixo custo operacional e pouca sobreposição com outras linhas de crédito já oferecidas.

Mix de Carteira: Aumento na Representatividade de Pessoal e Imobiliário

Receita Líquida de Juros (NII): Expansão Robusta com Impulso do NIM

A receita líquida de juros (NII) alcançou R$ 1,36 bilhões no 1T25, com crescimento robusto de +8,3% t/t e +37,3% a/a. O desempenho foi impulsionado principalmente pela reprecificação dos ativos de crédito e pela nova estratégia de alocação de liquidez, que redireciona recursos antes alocados compulsoriamente em Crédito Rural para títulos com maior rendimento.

A expansão do NIM foi sustentada por três principais fatores: (i) melhoria contínua no mix de originação, com foco em linhas mais rentáveis; (ii) segmentação mais eficiente da base de clientes; e (iii) alocação de capital em ativos de maior rentabilidade, como operações de crédito e títulos e valores imobiliários.

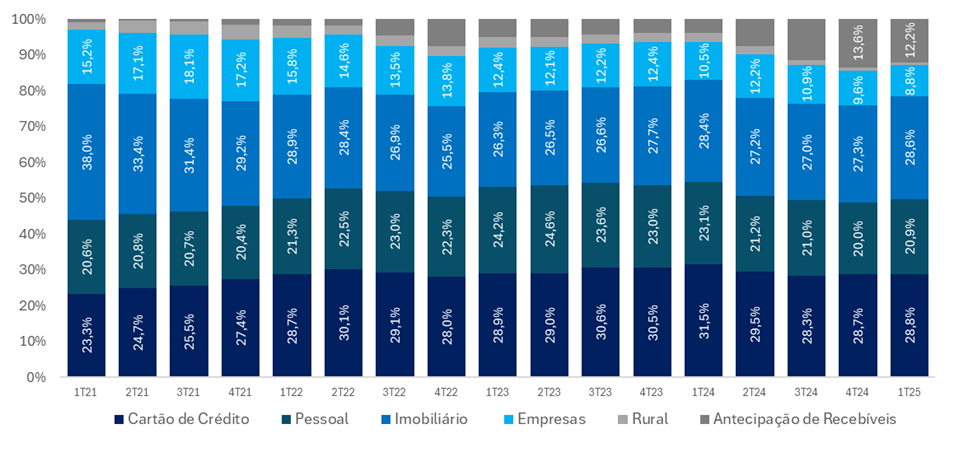

Custo de Captação (Funding): Em Patamares Saudáveis

A base de depósitos do Inter manteve trajetória positiva no 1T25, ultrapassando R$ 54 bilhões, com crescimento de +3,1% t/t e +32,9% a/a. O crescimento foi puxado principalmente pelos depósitos a prazo, que avançaram +48% a/a.

O custo de funding subiupara 8,3%, refletindo o impacto da Selic mais alta, com piora de +1,8pp t/t e +1,7pp a/a. No entanto, o custo relativo ao CDI permaneceu em patamares atrativos, fechando o trimestre em 63,8% do CDI — com quedade -0,4pp t/t, ainda que com alta de +1,9pp a/a.

Funding: Crescimento de Depósitos a Prazo

Serviços e Comissões: Impacto da Sazonalidade e Reclassificação Contábil

O resultado de serviços e comissões totalizou R$ 419m, apresentando uma retração de -11,8% t/t, mas ainda com alta de +23,2% a/a. O desempenho do trimestre foi pressionado por uma sazonalidade menos favorável, com uma redução do TPV e do GMV no período.

Adicionalmente, o resultado foi impactado pela implementação da Resolução nº 4.966, já que determinadas tarifas passaram a ser diferidas, ao contrário do modelo anterior, em que eram reconhecidas no momento da contratação.

Provisões e Inadimplência: Crescimento Controlado e Queda na Inadimplência

A provisão para devedores duvidosos (PDD) somou R$ 514 milhões no 1T25, com alta de +3,6% t/t e +25,0% a/a, acompanhando o crescimento sequencial da carteira. O índice de cobertura avançou para 143%, com melhora expressiva de +6,3pp t/t e +11,7pp a/a.

Os indicadores de inadimplência mantiveram a trajetória de melhora gradual, com o NPL acima de 90 dias recuando para 4,1% (-0,15pp t/t e -0,76pp a/a). Apesar da alta de +4,1% t/t no NPL formation, o indicador ainda registra queda de -4,7% a/a, refletindo o desempenho das novas safras e a melhora na carteira de cartão de crédito.

Inadimplência e Cobertura (>90d): Queda na Inadimplência e Aumento de Cobertura

Despesas Administrativas: Efeito Sazonal Favorece Queda t/t

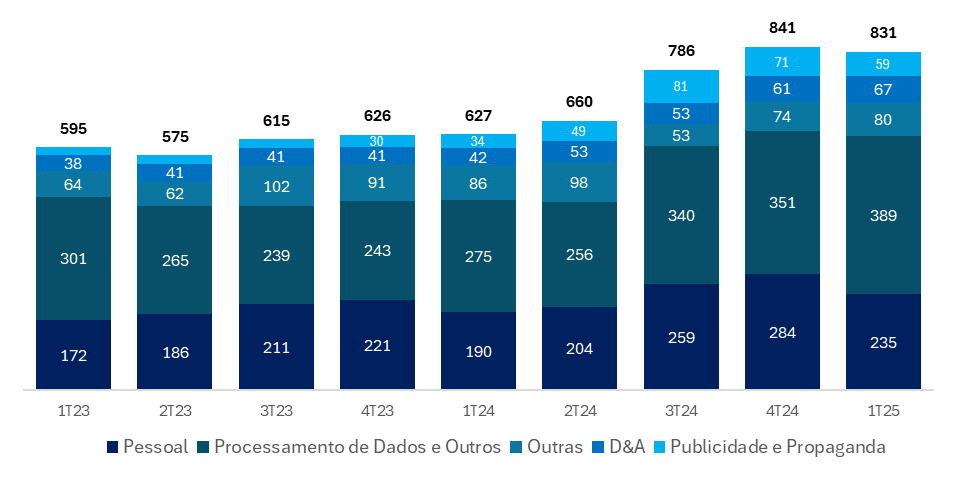

As despesas administrativas somaram R$ 967 milhões no 1T25, com queda de -4,2% t/t e alta de +35,4% a/a. Na comparação trimestral, a linha foi favorecida por uma sazonalidade melhor para custos. Por outro lado, a forte alta anual é explicada por investimentos estratégicos, com destaque para o aumento das linhas de marketing (+74% a/a), pessoal (+23% a/a) e despesas com processamento de dados (+42% a/a).

O índice de eficiência encerrouo 1T25 em 48,8%, com melhora de 1,3pp t/t, refletindo o foco contínuo em otimização e ganhos de alavancagem operacional. Ainda assim, houve piora de +1,1pp a/a, influenciada pelo aumento dos investimentos em tecnologia, estrutura e publicidade.

A administração destacou que a piora de aproximadamente 300 bps no índice de eficiência ao longo de 2024 decorre da combinação de dois fatores: a incorporação da InterPag e o aumento dos investimentos. Para os próximos trimestres, o banco projeta uma trajetória de melhora gradual nesse indicador.

Despesas Administrativas: Investimentos em Tecnologia, Marketing e Pessoal Puxam Alta a/a

Índice de Eficiência (Cost-to-Income): Melhora Sequencial

Imposto: Benefícios Fiscais e JCP Aliviam Carga Tributária

A alíquota efetiva de imposto foi de 14,2%, beneficiada pelo pagamento de JCP e por ajustes fiscais favoráveis, com destaque para o maior reconhecimento de renda não tributável e lucros de subsidiárias não sujeitas à tributação de lucro real.

Capital: Consumindo Capital, mas com Reforço Previsto para o 2T25

O índice de Basileia do Banco Inter encerrou o 1T25 em 14,7%, com uma queda de -0,5pp t/t e -5,6pp a/a, refletindo principalmente o crescimento acelerado da carteira de crédito.

No final de abril, o Inter emitiu R$ 500 milhões em Letras Financeiras Subordinadas, que serão incluídas no capital de Nível 2 (Tier II). A expectativa é de um impacto positivo de aproximadamente +1,0pp no índice de Basileia do banco no 2T25.