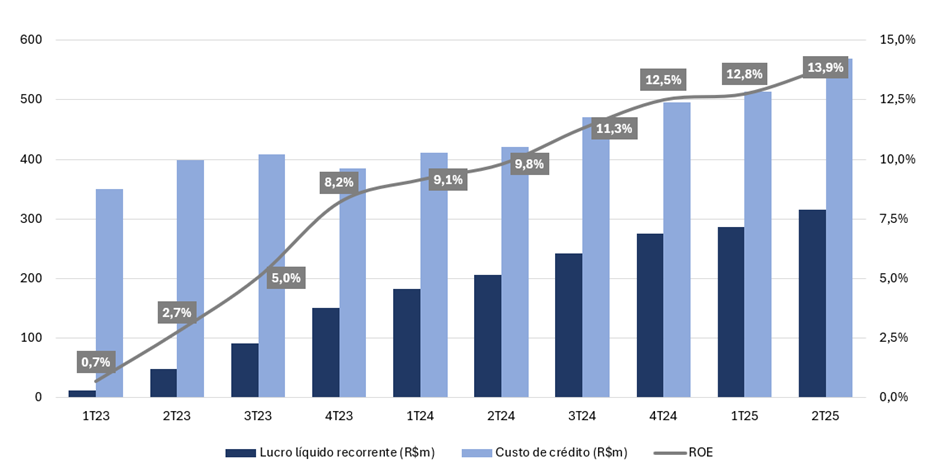

No 2T25, o Banco Inter reportou um lucro líquido recorrente de R$ 315 milhões, representando um crescimento expressivo de +10,0% t/t e +52,6% a/a, em linha com o consenso e com nossas estimativas. A rentabilidade (ROE) avançou para 13,9%, alta de +1,1 p.p. t/t e +4,1 p.p. a/a, reforçando o alinhamento ao plano estratégico “60-30-30” (60 milhões de clientes, 30% de eficiência e 30% de ROE até 2027).

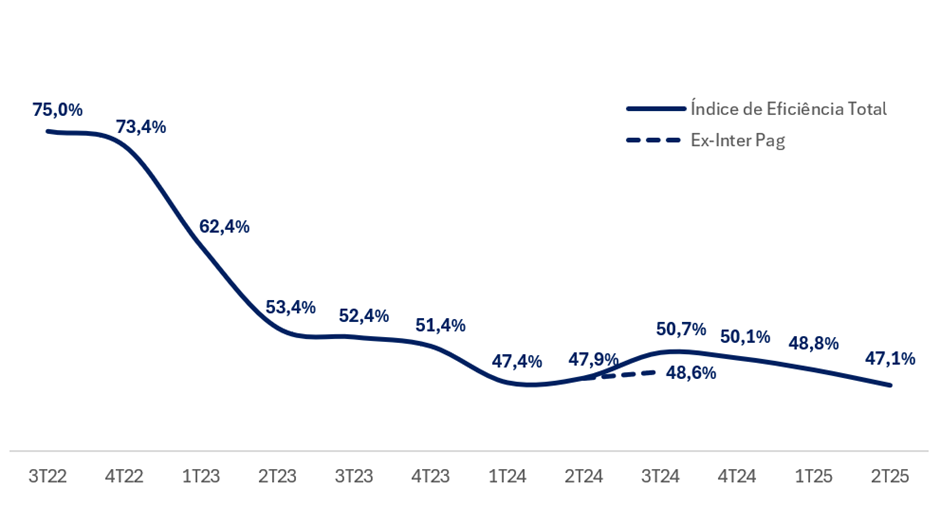

O desempenho do trimestre foi sustentado principalmente pela aceleração das receitas de juros, que continuam crescendo em ritmo superior ao da carteira de crédito e despesas. O índice de eficiência melhorou -1,0 pp t/t, para 47,8%, sinalizando a continuidade da evolução operacional após os efeitos da incorporação da InterPag no 3T24.

Lucro, Custo de Crédito e ROE: Melhora Consistente de Rentabilidade

Os principais vetores de resultado foram:

- crescimento robusto da receita líquida de juros (NII), que atingiu R$ 1,47 bilhão (+7,8% t/t; +41,0% a/a);

- bom desempenho das receitas de serviços e comissões, que somaram R$ 452 milhões (+7,9% t/t; +24,1% a/a);

- expansão da carteira de crédito, com crescimento de +2,9% t/t e +22,9% a/a;

- melhora da margem financeira líquida (NIM), que passou de 8,4% no 1T25 para 8,8% no 2T25.

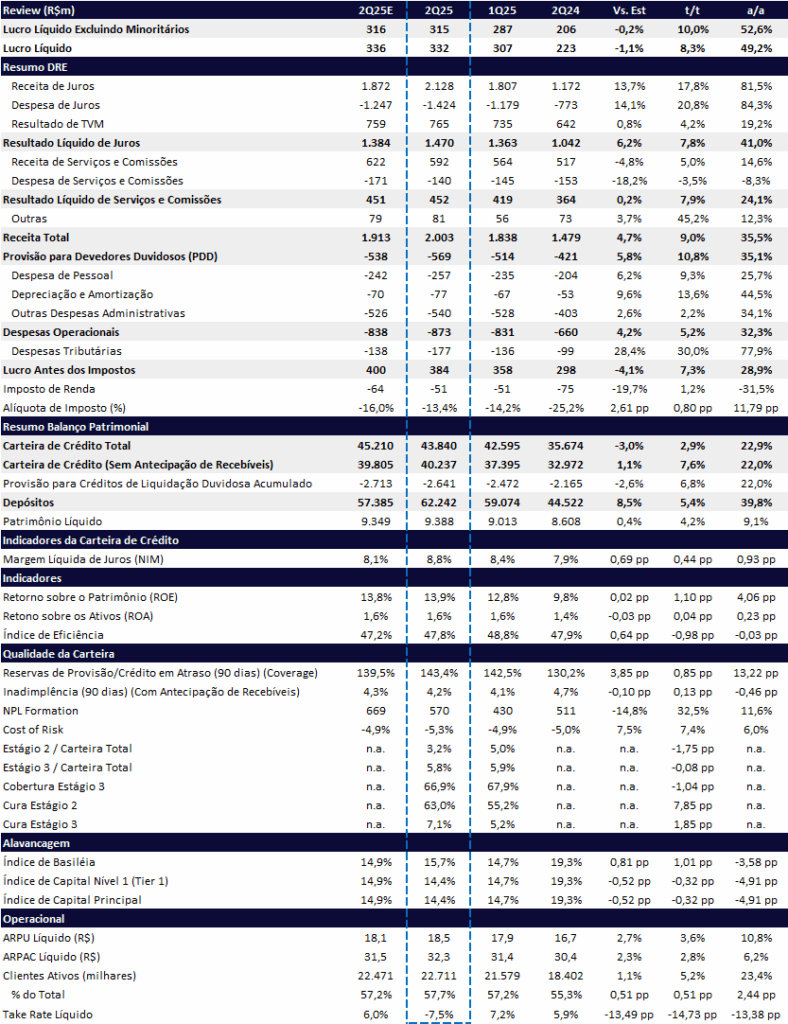

As receitas totais somaram R$ 2 bilhões, avanço de +9,0% t/t e +35,5% a/a, sustentadas pela boa performance tanto do NII quanto das receitas de serviços. Já as despesas operacionais cresceram em ritmo menor (+5,2% t/t e +32,3% a/a), refletindo maior disciplina na gestão de custos — o que contribuiu para a melhora no índice de eficiência.

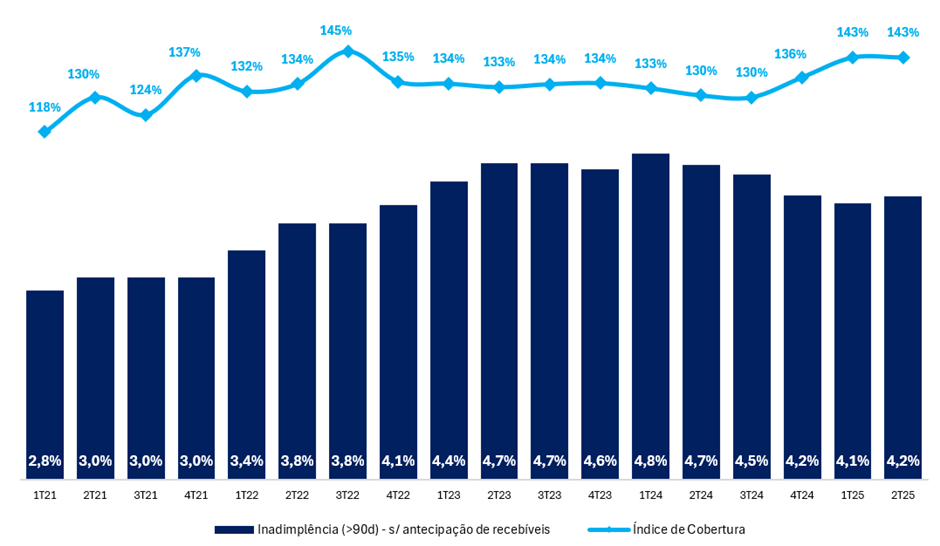

A qualidade dos ativos segue saudável: a inadimplência acima de 90 dias ficou em 4,2% (+0,1 pp t/t; -0,5 pp a/a), e o índice de cobertura subiu para 143% (+0,9 pp t/t; +13,2 pp a/a). O banco também apresentou forte crescimento na base de clientes ativos (+5,2% t/t; +23,4% a/a) e nos depósitos totais (+6,8% t/t; +30,4% a/a), embora o custo de captação tenha subido levemente, refletindo a alta da Selic.

O crédito continua sendo um dos motores de crescimento, ainda que em ritmo mais moderado frente ao 1T25. A carteira somou R$ 43,8 bilhões (+2,9% t/t e +22,9% a/a), com destaque para produtos como crédito FGTS, home equity e consignado privado, que impulsionaram o volume.

Do lado negativo, destacamos as provisões para devedores duvidosos (PDD), que somaram R$ 569 milhões, com crescimento acima do ritmo da carteira (+10,8% t/t; +35,1% a/a). Para os próximos trimestres, a gestão espera alguma deterioração da qualidade do crédito, diante de um pior mix de créditoe de um cenário macroeconômico ainda desafiador, marcado por juros elevados e inflação persistente.

Valuation: Reiteramos Compra

Mantemos nossa visão positiva para o Inter, que deve continuar em trajetória de expansão e melhora operacional ao longo de 2025, em linha com as metas do plano 60-30-30 — ainda que não totalmente incorporadas ao nosso modelo. Reiteramos recomendação de COMPRA, com preço-alvo de R$ 46,40, implicando um upside de +28,7%.

As ações seguem negociando a múltiplos atrativos, com P/L de 10,8x para 2025e, 8,6 para 2026e, e P/VP de 1,6x para 2025e, o que reforça nossa visão construtiva para o papel.

Inter (INBR32) | 2T25: Sólida Dinâmica das Receitas Impulsionam Avanço do Lucro

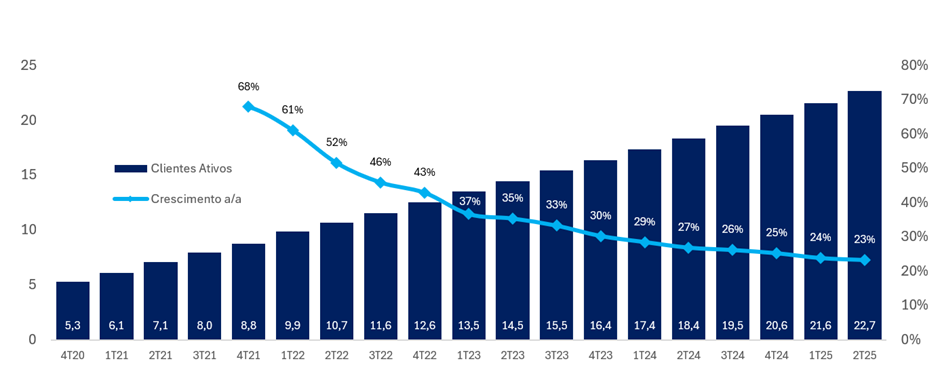

Clientes: Nova Marca de 40 milhões em Agosto

O Inter encerrou o 2T25 com 39,3 milhões de clientes totais, crescimento de +4,2% t/t e +18,0% a/a. Já em agosto, o banco atingiu a marca de 40 milhões de clientes. O ritmo de adição de clientes ativos segue consistente, com incremento de 1,1 milhão no trimestre e 4,3 milhões em 12 meses, totalizando 22,7 milhões de clientes ativos, avanço de +5,1% t/t e +23,4% a/a.

A taxa de ativação avançou para 57,7%, maior nível desde o 3T20 e acima do pico anterior registrado no 1T25, refletindo evolução de +0,5 pp t/t e +2,4 pp a/a, impulsionada pelas iniciativas voltadas para engajamento e retenção.

As contas de Pessoa Jurídica (PJ) aumentaram +19% a/a e passaram a representar 6% da base total. O segmento destaca-se pela elevada taxa de ativação, superior a 80%, o que indica espaço relevante para expansão de cross-selling à medida que a base de clientes evolui.

Número de Clientes Ativos: Crescimento Forte, mas em Desaceleração

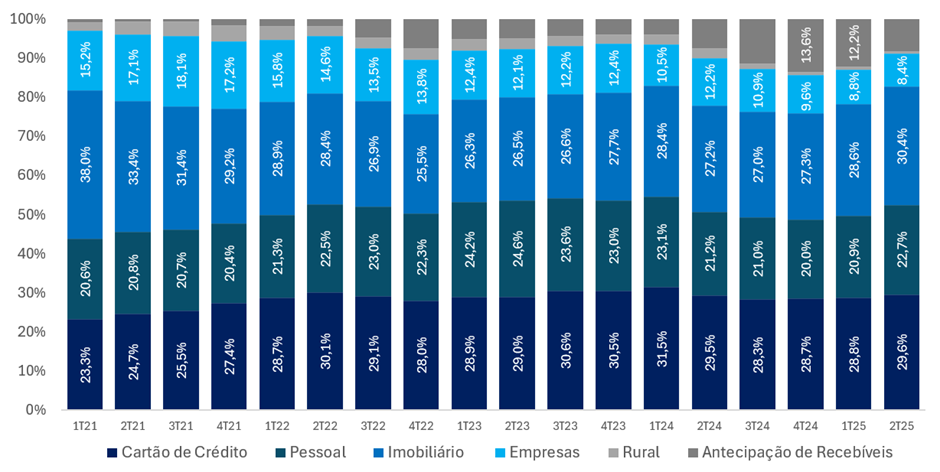

Carteira: Crescimento com Foco em Produtos Mais Rentáveis

A carteira de crédito do Inter, excluindo antecipação de recebíveis, atingiu R$ 40,2 bilhões no 2T25, crescimento de +7,6% t/t e +22,0% a/a – mantendo um ritmo robusto e bem acima do crescimento do mercado brasileiro no mesmo período (+11% a/a). Incluindo as antecipações, a carteira totalizou R$ 43,8 bilhões, alta de +2,9% t/t e +22,9% a/a.

O avanço segue impulsionado principalmente pelas linhas de FGTS (+8,4% t/t e +41,8% a/a) e Home Equity (+6,2% t/t e +38,1% a/a), que seguem ganhando espaço no mix de crédito do banco e reforçam a estratégia de priorizar produtos com maior retorno ajustado ao risco.

A carteira de crédito pessoal também apresentou sólida evolução, com alta de +11,7% t/t e +31,8% a/a, impulsionada pela retomada do crescimento das linhas de crédito consignado. Destaca-se o desempenho do consignado público digital, cuja originação avançou +72% a/a após o lançamento da concessão e portabilidade digitais, favorecendo a estratégia de reprecificação e facilitando o refinanciamento da carteira legada.

Destacamos também a evolução da nova carteira de consignado privado, que atingiu R$ 728 milhões, um aumento de ~3,7x em relação ao trimestre anterior, capturando mais de 10% de market share nas novas concessões realizadas no período. No conference call, a gestão destacou que o novo produto de crédito consignado privado está operando com uma rentabilidade superior a 30%, inadimplência de um dígito alto e modelo 100% digital, reforçando a estratégia de crescimento com eficiência, escala e ganho de market share.

Do lado negativo, a carteira de empresas recuou -1,7% t/t e -15,5% a/a, pressionada pela queda nos empréstimos à PMEs devido à menor originação de crédito para Supply Chain.

Mix de Carteira: Aumento na Representatividade de Cartão de Crédito, Pessoal e Imobiliário

Receita Líquida de Juros (NII): Crescimento Forte e Expansão da NIM

A receita líquida de juros (NII) atingiu R$ 1,47 bilhão no 2T25, com crescimento robusto de +7,9% t/t e +41,1% a/a. O desempenho foi impulsionado principalmente pela evolução do mix de crédito, com destaque para o maior crescimento em carteiras mais rentáveis, como FGTS e Home Equity.

A expansão da NIM foi sustentada por três principais fatores: (i) melhoria contínua no mix de originação, com foco em linhas de maior rentabilidade, (ii) segmentação mais eficiente da base de clientes, e (iii) otimização da estratégia de alocação de capital, priorizando ativos de maior retorno, tanto em operações de crédito quanto em títulos e valores mobiliários.

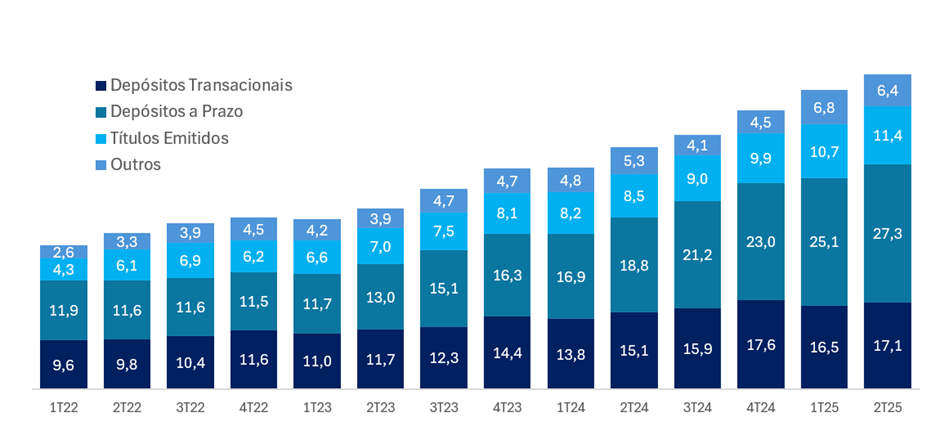

Custo de Captação (Funding): Depósitos Seguem em Expansão, Mas Custo Avança com Selic Elevada

A base de depósitos do Inter manteve trajetória positiva no 2T25, ultrapassando R$ 62 bilhões, com crescimento de +5,2% t/t e +30,1% a/a. O avanço foi puxado principalmente pelos depósitos a prazo, que cresceram +45% a/a.

O custo de funding subiu para 9,4%, refletindo o impacto da Selic mais alta, com elevação de +1,5 pp t/t e +4,0 pp a/a. O custo relativo ao CDI aumentou +1,0 pp t/t e +0,6 pp a/a, atingindo 64,8% do CDI – permanecendo em níveis bem competitivos, apesar da alta.

Funding: Crescimento de Depósitos a Prazo

Serviços e Comissões: Sólido Crescimento

O resultado de serviços e comissões totalizou R$ 452 milhões no 2T25, com crescimento de +7,9% t/t, impulsionado por uma sazonalidade mais favorável, com aumento de +9,4% t/t do TPV no período.

Na comparação anual, a linha avançou +24,2% a/a, mantendo um ritmo sólido de crescimento, mesmo diante do impacto negativo da implementação da Resolução nº 4.966, que passou a reconhecer determinadas tarifas relacionadas a operações de crédito na margem financeira.

Provisões e Inadimplência: Expectativa de Alta da Inadimplência nos Próximos Meses

A provisão para devedores duvidosos (PDD) somou R$ 569 milhões no 2T25, alta de +10,8% t/t e +35,1% a/a, levemente acima do crescimento da carteira. O custo de risco subiu para 5,3%, com avanço de +0,4 pp t/t e +0,3 pp a/a, refletindo o maior peso de linhas mais arriscadas no mix de crédito. O índice de cobertura permaneceu estável em 143%, ainda com melhora expressiva de +13,2 pp a/a.

A inadimplência acima de 90 dias avançou levemente para 4,2% (+0,1 pp t/t), mas recuou -0,5 pp a/a, refletindo avanços nos processos de gestão de risco da carteira de cartão de crédito, com aprimoramento nos modelos de concessão e cobrança. Por outro lado, a inadimplência entre 15 e 90 dias recuou para 3,7%, com queda sazonal de -0,1 pp t/t e melhora de -0,2 pp a/a.

O Inter destacou a expectativa de alguma deterioração nos indicadores de inadimplência nos próximos meses, diante do cenário macroeconômico mais desafiador e do perfil de mix da carteira. Em linha com essa dinâmica, observamos uma alta de +32,5% t/t no NPL formation.

Quanto à movimentação entre estágios, houve cura de 7,1% t/t das operações em Estágio 3 e migração de 63,0% do Estágio 2 para o Estágio 1 neste trimestre. A participação das operações em Estágio 3 na carteira total caiu para 5,8% (-0,1 pp t/t), enquanto a cobertura desse estágio reduziu para 66,9% (-1,0 pp t/t).

Inadimplência e Cobertura (>90d): Leve Aumento Sequencial do NPL Acima de 90 dias

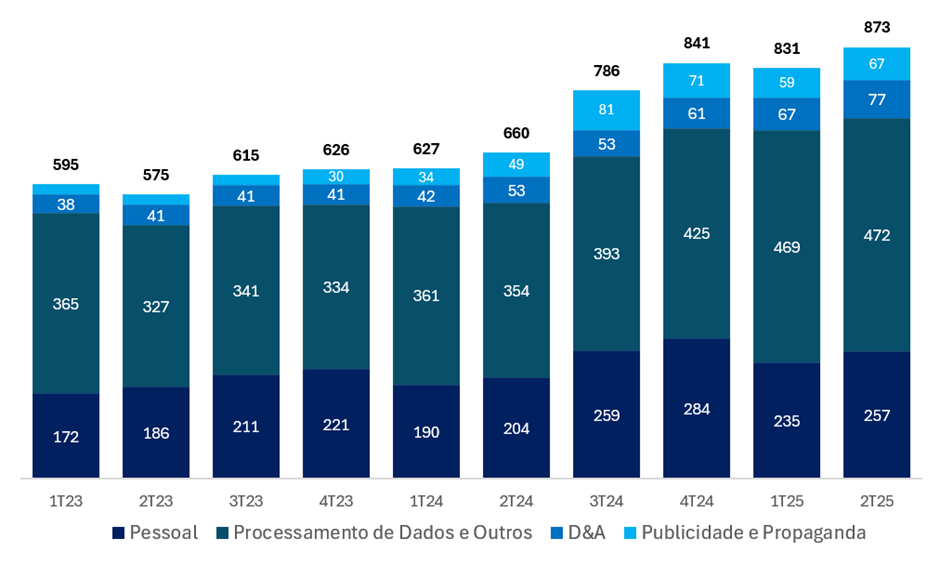

Despesas Administrativas: Eficiência Segue em Evolução

As despesas operacionais somaram R$ 873 milhões no 2T25, com alta de +5,2% t/t, refletindo uma sazonalidade menos favorável para custos, com destaque para o aumento de +9% t/t nas despesas de pessoal.

O forte avanço anual de +32,3% a/a é explicado por investimentos estratégicos em pessoal, marketing e tecnologia, além de uma base comparativa desafiadora, já que houve maior concentração de despesas no 2S24 devido à incorporação da InterPag. A partir do 3T25, a comparação anual tende a ser mais justa, já que a aquisição da InterPag ocorreu apenas no início do 3T24.

Destacamos o aumento das despesas de marketing (+37% a/a), impulsionado pelo lançamento de uma nova campanha no período, e de pessoal (+26% a/a), refletindo o processo de seniorização da equipe.

O índice de eficiência encerrou o 2T25 em 47,8%, com melhora de -1,0 pp t/t e estável na base anual, refletindo o foco contínuo em otimização de custos e ganhos de alavancagem operacional.

Despesas Administrativas: InterPag, Investimentos em Tecnologia, Marketing e Pessoal Puxam Alta a/a

Índice de Eficiência (Cost-to-Income): Contínua Melhora Sequencial Depois da Aquisição do InterPag no 3T24

Imposto: Benefícios Fiscais e JCP Aliviam Carga Tributária

O lucro antes do imposto (EBT) totalizou R$ 384 milhões no 2T25, representando alta de +7,3% t/t e expressivos +28,9% a/a. A alíquota efetiva de imposto foi de 13,4% no 2T25, com redução de -0,8 pp t/t e -11,8 pp a/a, para que o lucro líquido avançasse em ritmo superior ao EBT no período.

A alíquota foi beneficiada pelo pagamento de JCP e por ajustes fiscais favoráveis, com destaque para o maior reconhecimento de renda não tributável e de lucros de subsidiárias não sujeitas à tributação de lucro real.

Capital: Reforço do Capital Adicional

O índice de Basileia do Banco Inter encerrou o 2T25 em 15,7%, com alta de +1,0 pp t/t, impulsionada principalmente pela emissão de R$ 500 milhões em Letras Financeiras Subordinadas, que passaram a compor o Capital Adicional do Patrimônio de Referência do banco (Nível 2). Apesar do avanço trimestral, o índice apresenta queda de -3,6 pp a/a, refletindo o crescimento acelerado da carteira de crédito.

O índice de capital principal recuou -0,32 pp t/t e -4,91 pp a/a, atingindo 14,4%, refletindo o aumento dos ativos ponderados pelo risco (RWA), dado o forte crescimento da carteira.