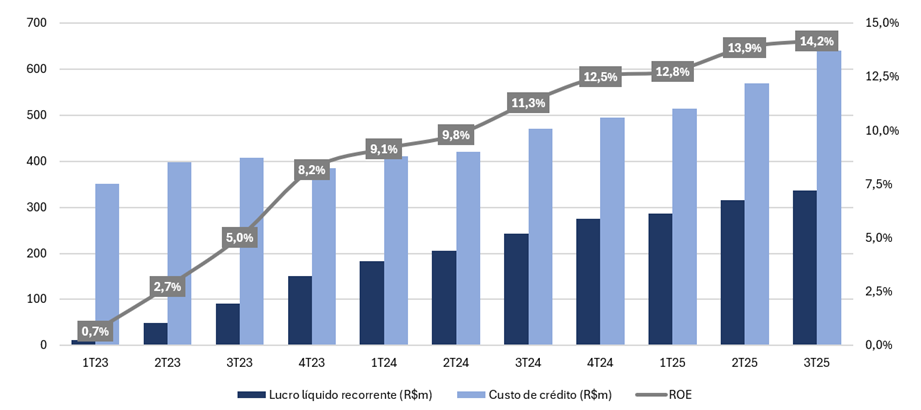

O Inter (INBR32) reportou lucro líquido recorrente de R$ 336 milhões no 3T25, alta de +6,7% t/t e +38,6% a/a, em linha com o consenso e nossas estimativas.

A rentabilidade (ROE) avançou para 14,2% (+0,3 pp t/t; +2,9 pp a/a), refletindo o progresso gradual do plano estratégico “60-30-30” — atingir 60 milhões de clientes, 30% de eficiência e 30% de ROE até 2027.

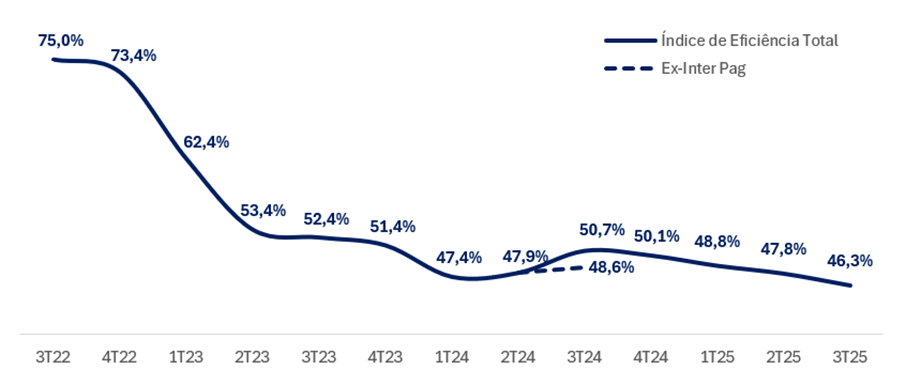

O desempenho foi sustentado pela aceleração da receita líquida de juros (NII), que cresceu acima do ritmo da carteira e das despesas. O índice de eficiência melhorou –1,5 pp t/t, atingindo 46,3%, refletindo os ganhos de escala e controle de despesas.

Lucro, Custo de Crédito e ROE: Melhora Consistente de Rentabilidade

Os principais destaques foram:

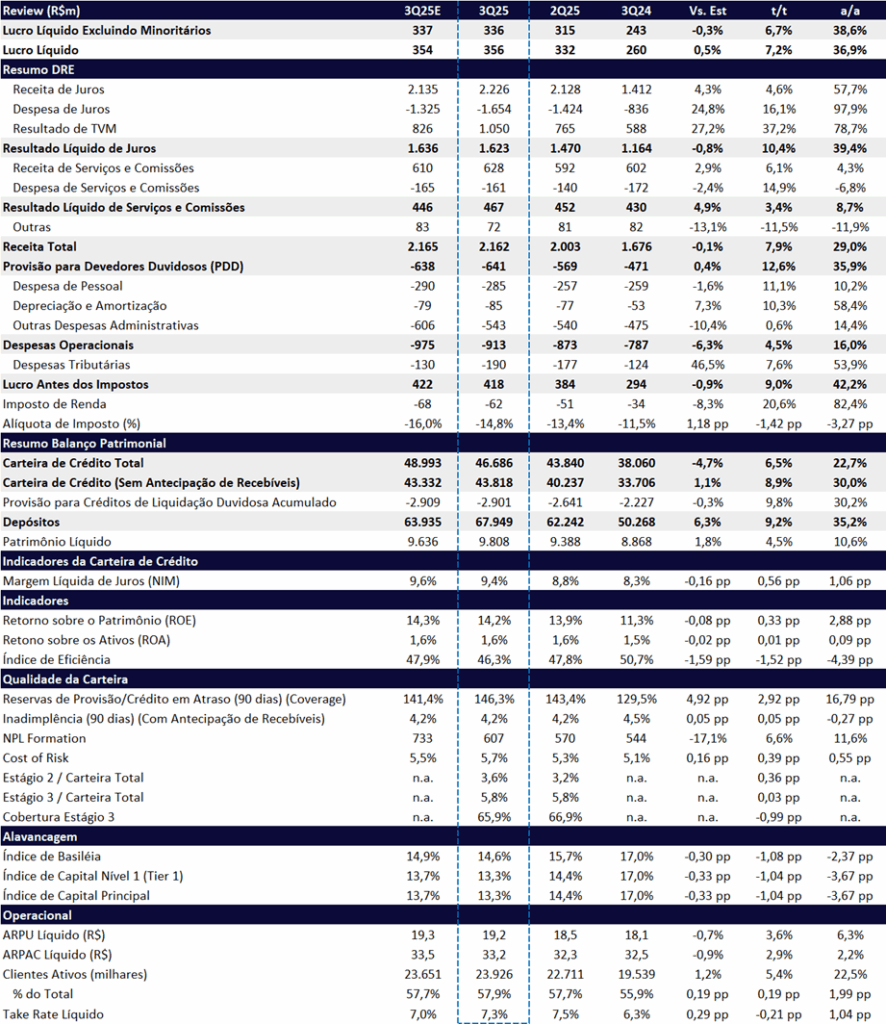

- Receita Líquida de Juros (NII): avanço de +10,4% t/t e +39,4% a/a, totalizando R$ 1,62 bilhão, impulsionado também pelo resultado de TVM;

- Carteira de crédito: crescimento de +6,5% t/t e +22,7% a/a, somando R$ 46,7 bilhões;

- NIM: melhora para 9,4% (vs. 8,8% no 2T25)

- Eficiência: melhora de –1,5 pp t/t e –4,4 pp a/a, chegando a 46,3%;

As receitas totais alcançaram R$ 2,16 bilhões, avanço de +7,9% t/t e +29,0% a/a, sustentadas pelo bom desempenho tanto do NII quanto das receitas de serviços. As despesas operacionais cresceram em ritmo menor (+4,5% t/t e +16,0% a/a), refletindo maior disciplina na gestão de custos e contribuindo para a melhora do índice de eficiência.

A qualidade dos ativos segue saudável: a inadimplência acima de 90 dias ficou em 4,2% (+0,05 pp t/t; –0,27 pp a/a), enquanto o índice de cobertura subiu para 146% (+2,9 pp t/t; +16,8 pp a/a). O banco também registrou forte expansão na base de clientes ativos (+5,4% t/t; +22,5% a/a), alcançando novo recorde.

O crédito segue como um dos principais motores de crescimento do banco, com a carteira somando R$ 46,7 bilhões (+6,5% t/t; +22,7% a/a), impulsionada por produtos como home equity e consignado privado.

Do lado negativo, destacamos as provisões para devedores duvidosos (PDD) totalizaram R$ 641 milhões, crescendo acima do ritmo da carteira (+12,6% t/t; +35,9% a/a). Para os próximos trimestres, esperamos alguma deterioração da qualidade do crédito, em razão de um mix mais arriscado e de um cenário macro ainda desafiador, marcado por juros elevados e inflação persistente.

Valuation: Reiteramos Compra

Mantemos nossa visão positiva para o Inter, que deve continuar em trajetória de expansão e melhora operacional ao longo de 2025, em linha com as metas do plano 60-30-30 — ainda que não totalmente incorporadas ao nosso modelo. Reiteramos recomendação de COMPRA, e aumentamos nosso preço-alvo de R$ 46,40 para R$ 60,0, implicando um upside de +16,6%.

Reforçando nossa visão construtiva para o papel, as ações seguem negociando a múltiplos razoavelmente atrativos:

- 15,7x P/L 2025e,

- 12,0x P/L 2026e,

- 2,1x P/VP 2025e.

Inter (INBR32) | 3T25: Sólida Dinâmica das Receitas Impulsionam Avanço do Lucro

Clientes: Nova Marca de 41 Milhões

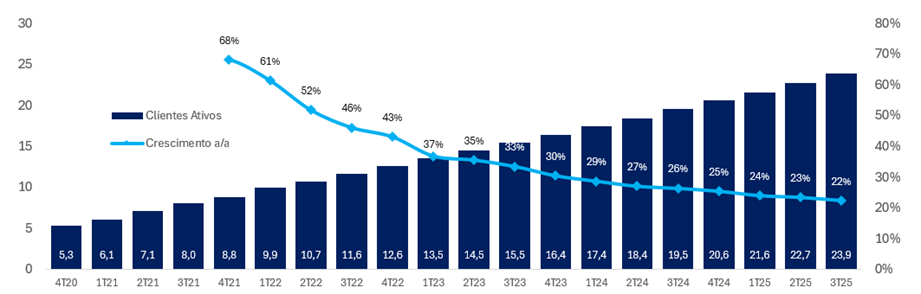

O Inter encerrou o 3T25 com 41,3 milhões de clientes totais, crescimento de +5% t/t e +18% a/a. O ritmo de adição de clientes ativos segue robusto, com incremento de 1,2 milhão no trimestre e 4,4 milhões em 12 meses, totalizando 23,9 milhões de clientes ativos, avanço de +5,4% t/t e +22,5% a/a.

A taxa de ativação avançou para 57,9%, refletindo evolução de +0,2 pp t/t e +2,0 pp a/a, impulsionada pelas iniciativas voltadas para engajamento e retenção.

As contas de Pessoa Jurídica (PJ) aumentaram +19% a/a e passaram a representar 6% da base total. O segmento destaca-se pela elevada taxa de ativação de 80%, o que indica espaço relevante para expansão de cross-selling à medida que a base de clientes evolui.

Número de Clientes Ativos (R$m): Crescimento Forte, mas em Desaceleração

Carteira: Crescimento com Foco em Produtos Mais Rentáveis

A carteira de crédito do Inter, excluindo antecipação de recebíveis, atingiu R$ 43,8 bilhões no 3T25, crescimento de +8,9% t/t e +30,0% a/a, superando o ritmo do mercado brasileiro no período (+10,1% a/a). Incluindo as antecipações, a carteira totalizou R$ 46,7 bilhões no 3T25, crescimento de +6,5% t/t e +22,7% a/a

O avanço segue impulsionado principalmente pelas linhas de crédito pessoal (+11,2% t/t e +38,3% a/a) e Home Equity (+8,8% t/t e +33,2% a/a), que seguem ganhando espaço no mix de crédito do banco.

O destaque do trimestre foi o novo portfólio de crédito consignado privado, que alcançou R$ 1,3 bilhão em concessões no 3T25. A linha tem se mostrado altamente competitiva, com forte potencial de crescimento ao atingir segmentos pouco explorados na base atual de crédito. Durante a vídeo conferência de resultados, a gestão indicou que o produto já havia breakeven e que a rentabilidade era uma das maiores entre todos os produtos, com ROE acima de 30%.

Do lado negativo, a carteira de Empresas apresentou leve retração na comparação anual (-5,6% a/a), apesar do crescimento trimestral de +6,3% t/t.

Receita Líquida de Juros (NII): Forte Crescimento e Expansão da NIM

A receita líquida de juros (NII) atingiu R$ 1,62 bilhão no 3T25, com crescimento robusto de +10,4% t/t e +39,4% a/a. O desempenho foi impulsionado principalmente pela evolução do mix de crédito, com destaque para o maior crescimento em carteiras mais rentáveis.

A expansão da NIM foi sustentada por três principais fatores: (i) melhoria contínua no mix de originação, com foco em linhas de maior rentabilidade, (ii) segmentação mais eficiente da base de clientes, e (iii) otimização da estratégia de alocação de capital, priorizando ativos de maior retorno, tanto em operações de crédito quanto em títulos e valores mobiliários.

Custo de Captação (Funding): Depósitos Seguem em Expansão, Mas Custo Avança com Selic Elevada

A base de depósitos do Inter manteve trajetória positiva no 3T25, chegando a R$ 68 bilhões, com crescimento de +9,2% t/t e +35,2% a/a. O avanço foi puxado principalmente pelos depósitos a prazo, que cresceram +46% a/a.

O custo de funding subiu para 10,2%, refletindo o impacto da Selic mais alta, com elevação de +0,4 pp t/t e +4,5 pp a/a. O custo relativo ao CDI teve forte aumento de +3,4 pp t/t e +2,8 pp a/a, atingindo 68,2% do CDI – permanecendo em níveis bem competitivos, apesar da alta.

Serviços e Comissões: Sólido Crescimento

O resultado de serviços e comissões totalizou R$ 467 milhões no 3T25, com crescimento de +3,4% t/t, impulsionado pelo aumento de +10,3% t/t do TPV no período.

Na comparação anual, a linha avançou +8,7% a/a, apresentando uma desaceleração frente aos trimestres anteriores. A linha segue impactada pela implementação da Resolução nº 4.966, que passou a reconhecer determinadas tarifas relacionadas a operações de crédito na margem financeira. A operação de crediário (buy now, pay later) do Intershop, por exemplo, ajuda a impulsionar o NII do banco.

Provisões e Inadimplência: Alta na PDD, mas Inadimplência Controlada no Trimestre

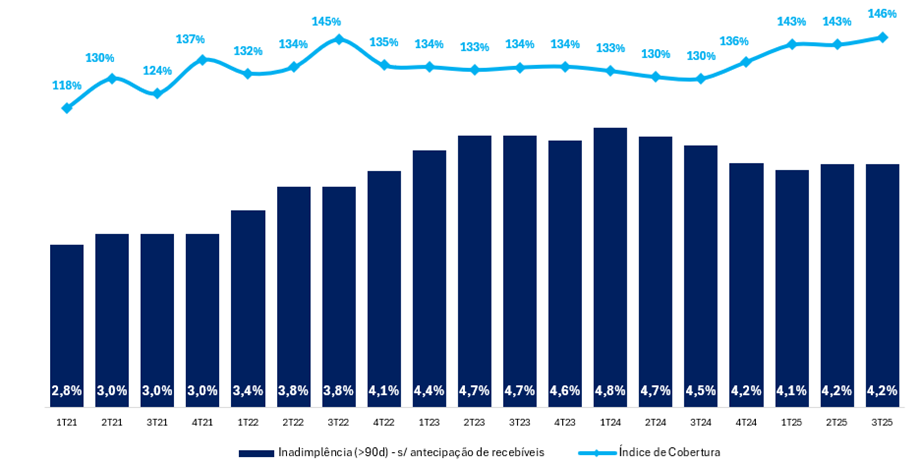

A provisão para devedores duvidosos (PDD) somaram R$ 641 milhões no 3T25, alta de +12,6% t/t e +35,9% a/a, acima do crescimento da carteira. O custo de risco subiu para 5,7%, com avanço de +0,4 pp t/t e +0,6 pp a/a, refletindo o maior peso de linhas mais arriscadas no mix de crédito. Já o índice de cobertura subiu para 146%, forte melhora de +2,9 pp t/t e +16,8pp a/a.

A gestão destaca que o aumento acima da média se deve pela constituição de PDD para a carteira de consignado privado. Como a carteira é nova, existe uma antecipação das provisões estimadas. A inadimplência efetiva vem depois com a maturação da carteira.

A inadimplência acima de 90 dias ficou estável em 4,2% (+0,05 pp t/t), mas recuou -0,3 pp a/a. Por outro lado, a inadimplência entre 15 e 90 dias subiu para 3,8%, com piora de +0,1pp t/t e +0,2pp a/a. Observamos também uma alta de +6,6% t/t no NPL Formation, em linha com a expectativa de mudança de mix e alguma deterioração nos indicadores de inadimplência nos próximos meses, diante do cenário macroeconômico mais desafiador e do perfil de mix da carteira.

Inadimplência e Cobertura (>90d): Estabilidade Sequencial do NPL Acima de 90 dias

Despesas Administrativas: Eficiência Segue em Evolução

As despesas operacionais somaram R$ 913 milhões no 3T25, alta de +4,5% t/t e +16,0% a/a, mas com desaceleração na comparação anual. Isso porque os trimestres anteriores ainda refletiam uma base anual mais pressionada após a aquisição da InterPag no início do 3T24.

Destacamos o avanço controlado nas despesas com pessoal (+11,0% t/t; 10% a/a) e nas despesas administrativas (+1% t/t e +14% a/a), com crescimento abaixo do ritmo das receitas.

O índice de eficiência encerrou o 3T25 em 46,3%, com melhora de -1,5 pp t/t e -4,4pp a/a, refletindo o foco contínuo em otimização de custos e ganhos de alavancagem operacional.

Índice de Eficiência (Cost-to-Income): Contínua Melhora Sequencial Depois da Aquisição do InterPag no 3T24

Imposto: Beneficiado por JCP

A alíquota efetiva de imposto permaneceu em níveis baixos, atingindo 14,8% no 3T25, com redução de -1,4 pp t/t e -3,3pp a/a, beneficiado pelo pagamento de JCP.

Capital: Queda Trimestral e Anual

O índice de capital principal recuou -1,04 pp t/t e -3,67 pp a/a, atingindo 13,3%, ainda em níveis saudáveis, refletindo o aumento dos ativos ponderados pelo risco (RWA), dado o forte crescimento da carteira.