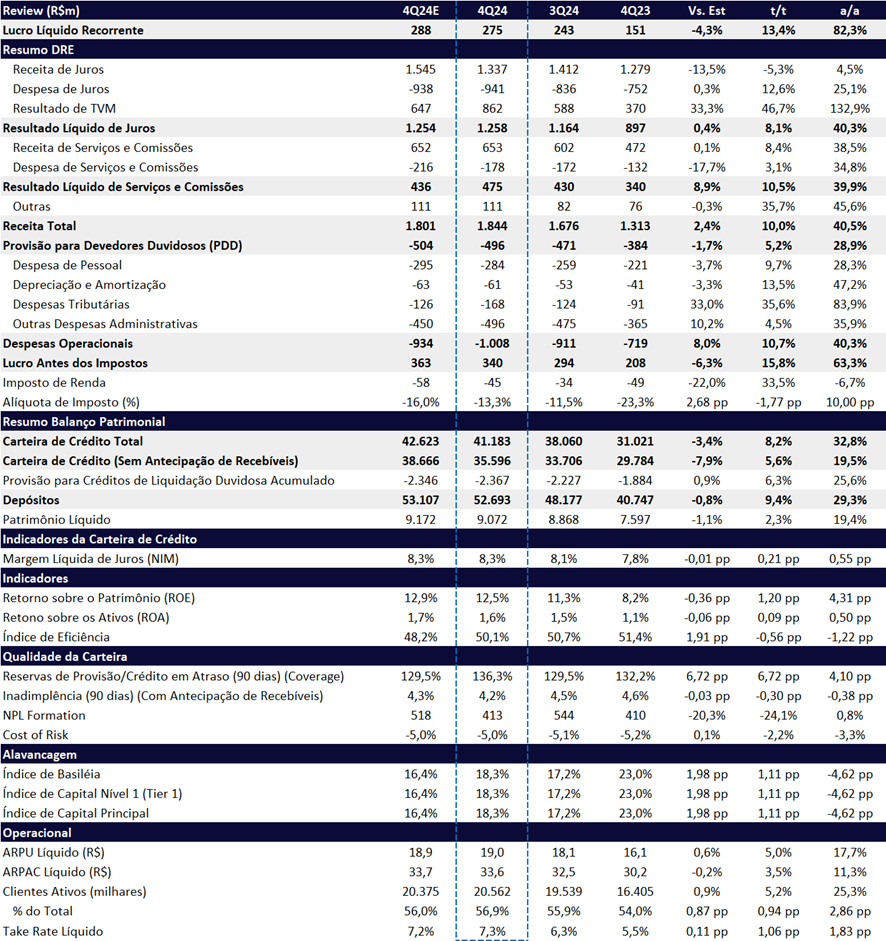

O Banco Inter encerrou o 4T24 com um lucro líquido de R$ 275 milhões, aumento de +13,4% t/t e +82,3% a/a, ligeiramente abaixo das nossas projeções em 4% e em linha com o consenso de mercado. Continuando seu ambicioso plano de melhora de rentabilidade, o Retorno sobre o Patrimônio Líquido (ROE) atingiu 13,2% (+1,20 pp t/t e +4,31 pp a/a). No agregado de 2024, o banco registrou um lucro de R$ 907 milhões, triplicando o resultado de 2023 e superando a soma de todos os lucros desde seu IPO em 2018.

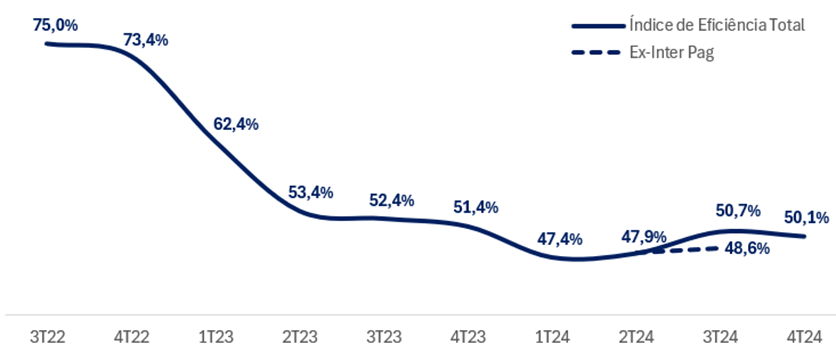

No 4T24, o Inter reverteu a piora na eficiência operacional registrada no 3T24, quando a incorporação da Inter Pag impactou os custos após a aquisição do BMG. O índice de eficiência melhorou de 50,7% no 3T24 para 50,1% no 4T24, alinhando-se à estratégia do plano 60-30-30 (60 milhões de clientes, 30% de eficiência e 30% de ROE até 2027). Com isso, o Lucro Antes do Imposto (EBT) acelerou, crescendo +15,8% t/t e +63% a/a.

Índice de Eficiência (Cost-to-Income): Trilhando normalização do efeito Inter Pag

O resultado foi impulsionado por: (i) crescimento robusto do NII, que atingiu R$ 1,26 bilhões (+8,1% t/t, +40,3% a/a), refletindo reprecificação de ativos e nova alocação de liquidez; (ii) expansão da carteira de crédito (+6% t/t e +20% a/a) e da carteira com recebíveis (+8% t/t e +33% a/a); (iii) melhora da margem financeira líquida (NIM), que subiu de 8,1% no 3T24 para 8,3% no 4T24; e (iv) avanço nas receitas de serviços e comissões (+10,5% t/t, +39,9% a/a), impulsionado pelo crescimento das receitas de intercâmbio (interchange) nas transações com cartão.

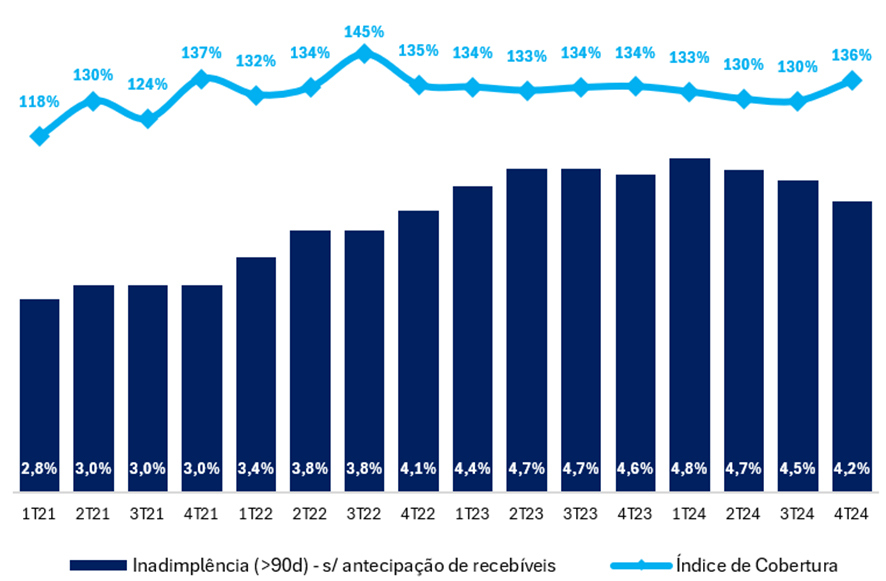

A qualidade dos ativos melhorou, com queda na inadimplência (>90 dias) para 4,2% (-30bps t/t) e aumento no índice de cobertura para 136% (+6p.p. t/t). O banco também registrou forte crescimento na base de clientes ativos (+5% t/t, +25% a/a) e nos depósitos totais (+9% t/t, +31% a/a), reduzindo o custo de captação.

A qualidade dos ativos também melhorou, com queda na inadimplência (>90 dias) para 4,2% (-30bps t/t) e aumento no índice de cobertura para 136% (+6p.p. t/t). O banco ainda registrou forte crescimento na base de clientes ativos (+5% t/t, +25% a/a) e nos depósitos totais (+9% t/t, +31% a/a), ajudando a reduzir o custo de captação e fortalecendo a trajetória de crescimento sustentável.

A receita total expandiu +10% t/t, enquanto as despesas (ex-tributárias) cresceram a um ritmo mais moderado (+6,8% t/t), refletindo maior disciplina na gestão de custos. Esse movimento contribuiu para uma melhora de -0,56 pp t/t no índice de eficiência, embora em um ritmo ainda abaixo do ideal.

O crescimento da carteira de crédito foi um dos destaques, com aumento de 8% t/t e 32,8% a/a totalizando R$ 41,2 bilhões. Produtos como crédito FGTS, home equity, financiamento via PIX e “buy now, pay later” contribuíram significativamente para esse crescimento.

As despesas com PDD apresentarem uma evolução controlada (+5,2% t/t e +28,9% a/a), ficando abaixo do crescimento da carteira de crédito, o que demonstra uma gestão eficaz da qualidade dos ativos.

O Banco Inter anunciou ainda a distribuição de dividendos correspondentes a US$ 0,08 por ação ordinária referentes ao exercício social de 2024, correspondendo a um dividend yield de aproximadamente 1,5%. Terão direito aos proventos os acionistas com posição acionária em 17/fev, e o pagamento será realizado em 26/fev.

Acreditamos que o Inter continuará sua trajetória de melhora operacional, em linha com o plano estratégico 60-30-30, embora ainda não incorporemos 100% do plano em nossos modelos. Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 45,10, o que representa um potencial de valorização de +44%. As ações estão em patamares atrativos, sendo negociadas a 13,9x P/L 24, 8,7x P/L 25e e 1,4x P/VP 24e, reforçando nossa visão positiva para o papel.

Inter (INBR32) | 4T24E: Forte expansão de +13,4% t/t e +82,3% a/a no lucro

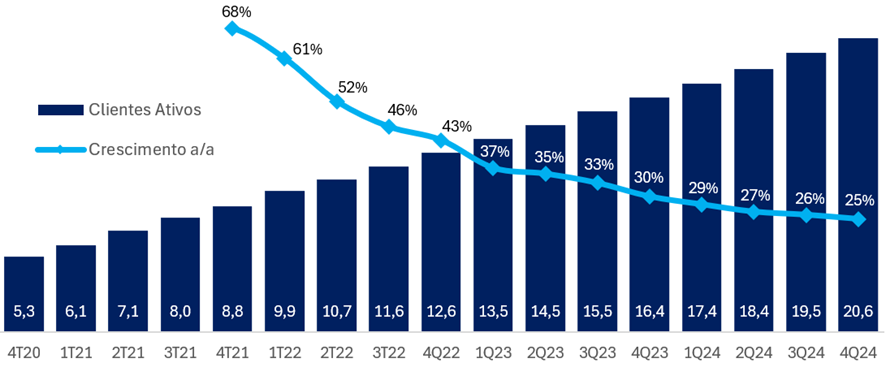

Clientes: Adicionando mais de 1m de Clientes, mas Ritmo Desacelera

No 4T24, o Inter alcançou 36,1 milhões de clientes totais, com avanço de +3,5% t/t e +19,0% a/a. Embora neste trimestre o banco tenha adicionado mais de 1 milhão de clientes ativos novamente, o ritmo de crescimento continua desacelerando, como previsto. O número de clientes ativos subiu para 20,6 milhões, um aumento de +5,2% t/t e +25,3% a/a, com uma taxa de ativação de 56,9%, novamente a mais alta desde o 3T20, superando o pico atingido no último trimestre e melhorando em +0,9pp t/t e +2,9pp a/a.

Número de Clientes Ativos: Crescimento forte, mas em desaceleração

Custo de Aquisição: Queda t/t, mas Forte Alta a/a

O custo de aquisição de cliente (CAC) apresentou uma queda de -3,2% t/t impulsionada pela sazonalidade do trimestre, mas se mantém ainda em alta de +35,0% a/a, chegando a R$ 33,3. Neste trimestre, o custo de marketing se mostrou mais comportado, chegando a representar 53% (-5pp t/t e +16pp a/a) do CAC, patamar mais baixo desde o 1T24.

Carteira: Expectativa de 30%-35% de crescimento para 2025

Durante o conference call, o gestão sinalizou um crescimento novamente robusto da carteira de crédito de 30% a 35% para 2025.

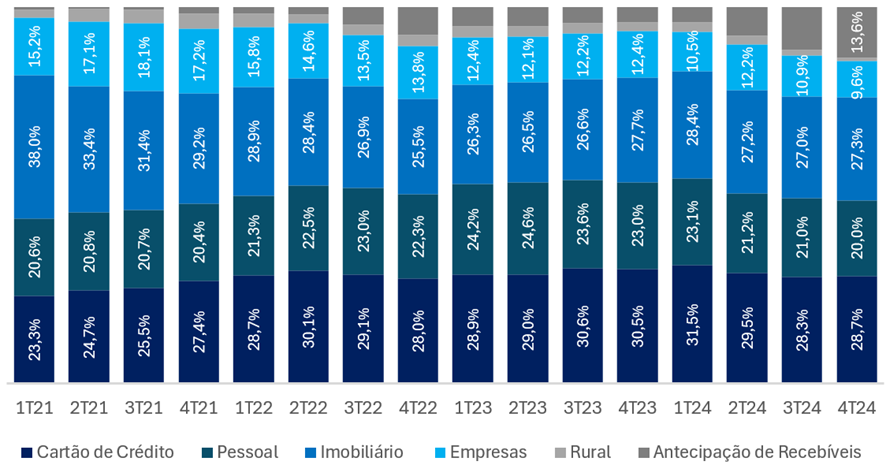

A carteira de crédito do Inter, excluindo antecipação de recebíveis, atingiu R$ 35,6b, apresentando um crescimento robusto de +5,6% t/t e +19,5% a/a. Ao incluir antecipação de recebíveis, a carteira totalizou R$ 41,2b, com uma expansão de +8,2% t/t e +32,8% a/a. A carteira rentável, que compreende ativos geradores de juros, acompanhou o ritmo de expansão, atingindo R$ 31,6b, com um crescimento de +7,2% t/t e +34,4% a/a.

Na comparação trimestral, continuamos a observar um aumento na participação da Antecipação de Recebíveis no mix de crédito do Inter, alcançando 13,6% da carteira total (alta de +2,2pp t/t), em detrimento das outras linhas. Esse movimento está relacionado à incorporação completa da Inter Pag (antiga Granito), que trouxe uma maior representatividade dessa linha específica no portfólio de crédito, reforçando a estratégia do banco em expandir produtos de antecipação de receita no segmento PJ.

A carteira renegociada apresentou novamente um crescimento expressivo, embora tenha desacelerado frente ao trimestre anterior, atingindo R$ 1,67b (+5,5% t/t e +64,8% a/a). A representatividade dessa carteira registrou uma queda marginal de -0,1pp no comparativo trimestral, mas teve alta de +0,8pp na comparação anual, ficando em 4,1%.

Mix de Carteira: Aumento em volume de Antecipação de Recebíveis e na representatividade de Cartão e Imobiliário

Receita Líquida de Juros (NII): Beneficiado pelo NIM e Expansão da Carteira

A receita líquida de juros (NII) alcançou R$ 1,26 bilhões no 4T24, registrando um crescimento robusto de +8,1% t/t e +40,3% a/a. Esse avanço foi impulsionado pela expansão da carteira de crédito e, sobretudo, pela reprecificação de ativos e realocação de liquidez, com títulos anteriormente alocados compulsoriamente em Crédito Rural sendo direcionados para títulos com maior rendimento.

A expansão do NIM foi favorecida principalmente por (i) melhorias contínuas nos modelos de originação de crédito, (ii) melhor segmentação de clientes e (iii) uma alocação estratégica de capital em ativos de maior rentabilidade, como operações de crédito e títulos e valores imobiliários.

Custo de Captação (Funding): Em Patamares Saudáveis

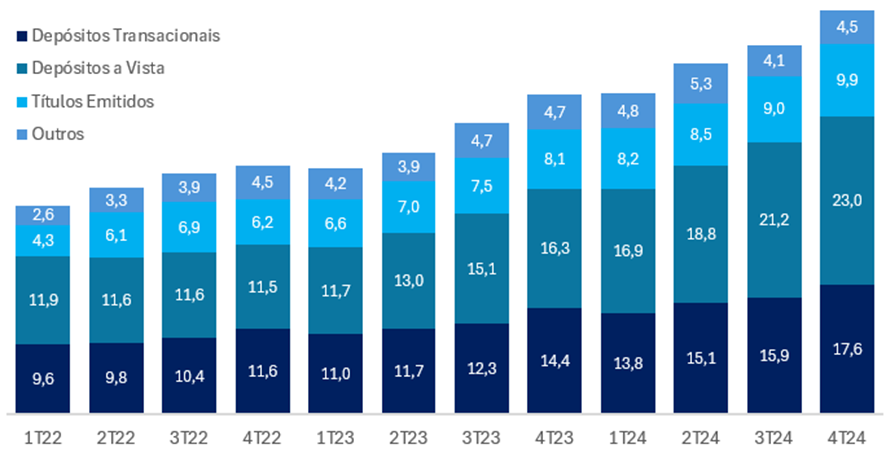

A base de depósitos do Inter manteve sua trajetória de crescimento, embora o custo de funding, que ainda se mantém abaixo da média histórica, tenha aumentado no trimestre em função da alta da taxa Selic. Em termos de volume, os depósitos avançaram +9,4% t/t e +29,3% a/a no 4T24.

O custo de funding anualizado ficou em 7,1% no 4T24, representando uma piora de +0,3pp t/t, mas uma melhora marginal de -0,1pp a/a, beneficiado pela queda da taxa Selic na visão anual.

O custo de funding em relação ao CDI continuou em patamares atrativos em 64,2% do CDI, que, apesar da alta do custo de funding nominal, apresentou uma queda de -1,2pp t/t e alta de +5,0pp a/a.

Funding: Crescimento de Depósitos à Vista e Transacionais

Serviços e Comissões: Receitas de Intercâmbio Impulsiona Crescimento

A linha de serviços e comissões apresentou no trimestre um total de R$475m, apresentando uma forte expansão de +10,5% t/t e +39,9% a/a.

O forte desempenho foi puxado pela expansão da linha de Receitas de Intercâmbio (+15,1% t/t e +38,2% a/a) e Tarifas de Comissão e Corretagem (+3,6% e +58,7%), que incluem receitas da Inter Shop, Seguros, Invest e Globais.

Provisões e Inadimplência: Crescimento Abaixo da Carteira

A linha de Provisão para Devedores Duvidosos (PDD) mostrou um desempenho positivo no trimestre, com um crescimento de +5,2% t/t e +28,9% a/a, totalizando R$ 496m, inferior ao crescimento da carteira de crédito, que cresceu +8,2% t/t e +32,8% a/a — indicando que o banco tem conseguido expandir crédito com boa gestão da qualidade da carteira.

No 4T24, os índices de inadimplência continuaram apresentando leves melhoras, assim como o índice (90+) que chegou a 4,2% (-0,3pp t/t e -0,4pp a/a). O NPL formation apresentou também uma queda de -24,1% t/t, mas ainda se mantém em alta marginal de +0,8% a/a.

O índice de cobertura apresentou uma alta forte de +6,7pp t/t e +1,9pp a/a, alcançando 136%.

Inadimplência e Cobertura (>90d): Queda na inadimplência e aumento de cobertura

Despesas Administrativas: Em Patamares Altos

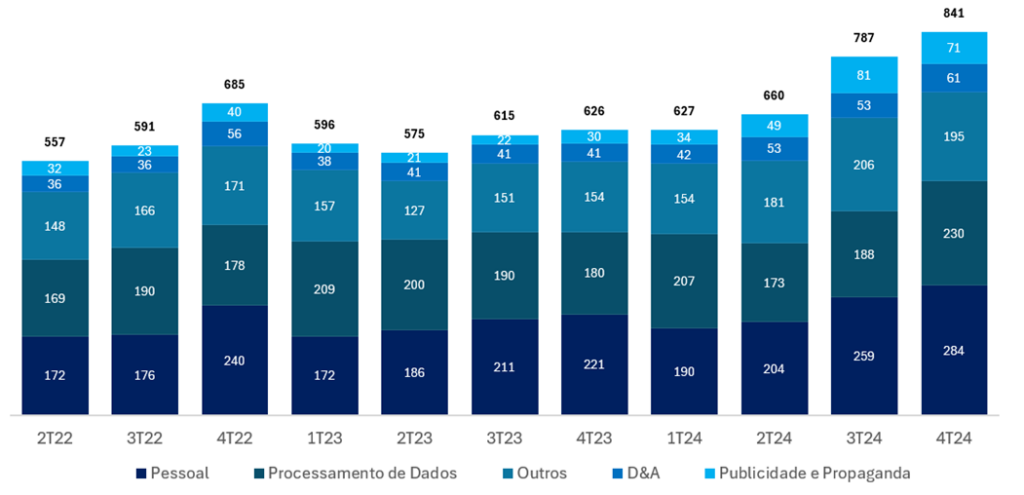

As despesas administrativas totalizaram R$ 1.008m, ainda apresentando um aumento expressivo, mas em desaceleração no comparativo trimestral, com crescimento de +10,7% t/t e +40,3% a/a. Esse crescimento foi impulsionado, em grande parte, pelo aumento das despesas tributárias (+35,6% t/t e +83,9% a/a. Adicionalmente, os gastos com processamento de dados registraram forte expansão (+22% t/t e +27% a/a).

Despesas Administrativas: Processamento de Dados e Pessoal com maiores altas

Capital: Consumindo Capital mas Ainda Robusto

O índice de Basileia do Banco Inter encerrou o 4T24 em 15,2%, com uma queda de -1,8pp t/t e -7,8pp a/a, ainda composto integralmente por capital de Nível 1. A redução no trimestre foi explicada por três fatores principais:

- Crescimento da carteira de empréstimos e financiamentos, refletindo a expansão do banco;

- Pagamento de dividendos do Banco Inter para a holding Inter&Co, impactando o capital regulatório;

- Aumento de impostos diferidos, devido a resultados negativos de marcação a mercado em títulos disponíveis para venda.