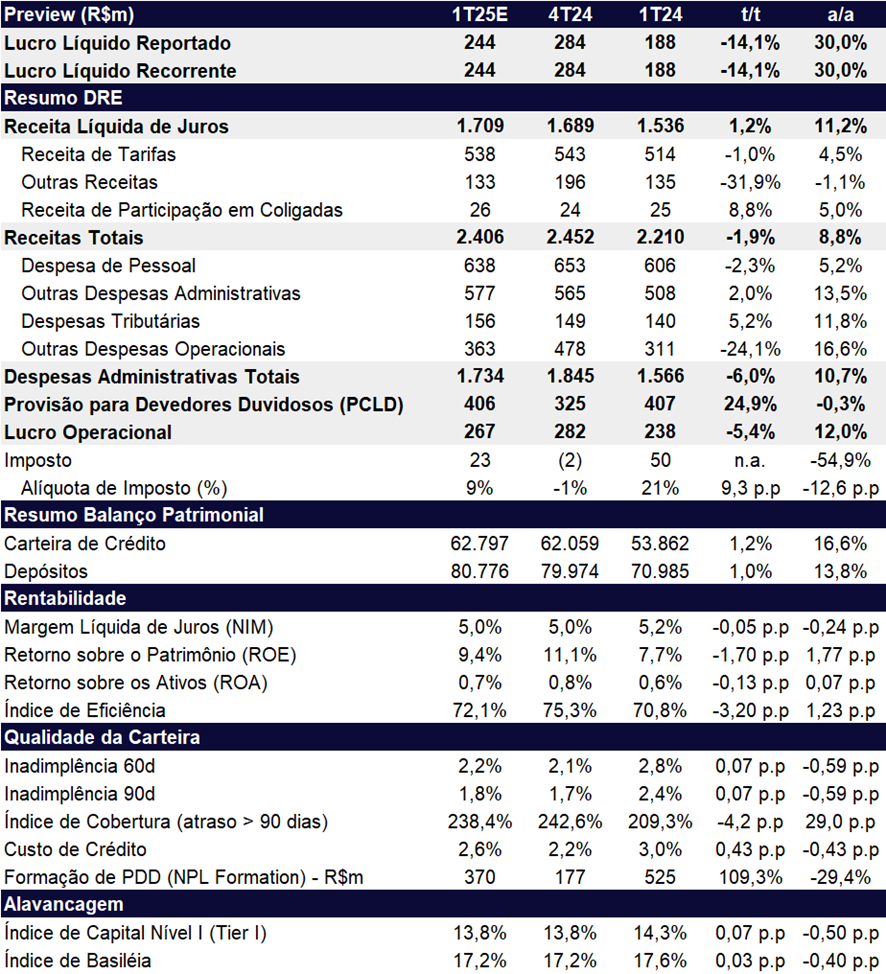

Esperamos um trimestre de desempenho moderado por parte do Banrisul, com recuo sequencial no lucro e na rentabilidade no 1T25. O resultado deve refletir a sazonalidade mais fraca típica do primeiro trimestre e o impacto da implementação da Resolução 4966, que tende a pressionar provisões para perdas esperadas com crédito. Projetamos lucro líquido de R$ 244 milhões, queda de -14,1% t/t, mas com alta expressiva de +30,0% a/a, beneficiada por uma base de comparação fraca — o 1T24 foi negativamente afetado por provisões elevadas relacionadas à reclassificação da carteira e ao aumento da inadimplência.

Estimamos um ROE de 9,4% no trimestre, com queda de -1,7 pp t/t, ainda abaixo do custo de capital e dos níveis observados nos principais pares do setor. A rentabilidade limitada reforça o desafio do banco em sustentar retornos mais atrativos no curto prazo.

Como de costume, o primeiro trimestre tende a ser mais fraco, refletindo menor atividade econômica e uma quantidade reduzida de dias úteis, o que limita a geração de receitas. Nesse cenário, a rentabilidade deve seguir pressionada, principalmente pelo aumento das provisões decorrente da adoção da Resolução nº 4.966, que altera o modelo de cálculo para perdas esperadas e impõe níveis mais elevados de cobertura — inclusive para operações ainda adimplentes.

Por outro lado, a carteira de crédito deve manter um bom ritmo de expansão, com crescimento estimado de +1,0% t/t e +16,6% a/a, puxada pelos segmentos de Pessoa Jurídica de Pequenas e Medias Empresas, foco estratégico do banco, e de Pessoa Física, com destaque para crédito pessoal e maior uso de linhas emergenciais. Esse movimento deve sustentar o avanço da receita líquida de juros, que estimamos em +1,2% t/t e +11,2% a/a, favorecida também pela melhora gradual no mix de crédito.

Olhando para 2025, acreditamos que o Banrisul seguirá enfrentando desafios para expandir sua rentabilidade, diante de um ambiente macroeconômico ainda adverso, marcado por juros elevados, inflação persistente e desaceleração econômica. Esse cenário tende a limitar o apetite por crédito e a manter o crescimento da carteira em linha com o mercado. Entre os principais desafios, destacamos: (i) o custo de funding pressionado pelo descasamento entre ativos majoritariamente prefixados e passivos pós-fixados, dificultando a expansão do NII; (ii) a menor expansão da carteira agro, que representa 23% do total e deve crescer pouco; e (iii) a compressão de spreads no consignado, ainda afetado pelo teto regulatório, sujeito a mudanças políticas.

Por outro lado, o banco aposta na expansão da carteira de PME (pequenas e médias empresas), com operações pós-fixadas, para mitigar o descasamento do balanço em um cenário de Selic mais alta.

Na nossa visão, não há catalisadores de curto prazo que sustentem uma reavaliação positiva para Banrisul. Embora o papel não esteja caro — negociando a 4,7x P/L 2024e, 4,1x P/L 2025e e 0,42x P/VP 2024 —, seguimos enxergando opções mais atrativas no setor bancário, com melhores perspectivas de crescimento e rentabilidade. Dessa forma, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 13,20, o que representa um upside potencial de 7,8%.

Banrisul (BRSR6) | 1T25e: Lucro Cai t/t com Impacto da 4.966 nas Provisões

Carteira de Crédito: Crescimento Liderado por PJ

Para o 1T25, projetamos que a carteira de crédito do Banrisul atinja R$ 62,8 bilhões, avançando +1,2% t/t e +16,6% a/a. Apesar da sazonalidade típica do início do ano limitar um crescimento mais expressivo na comparação trimestral, o banco deve manter um ritmo robusto na base anual, impulsionado pelo desempenho nos segmentos de Pessoa Jurídica (PJ), refletindo o foco estratégico do banco nessa carteira, e Pessoa Física (PF), com destaque para as linhas de crédito pessoal e de produtos emergenciais, como o cheque especial.

Receita Líquida de Juros (NII): Crescimento Modesto, Sustentado por Expansão da Carteira

Projetamos que o Banrisul registre uma receita líquida de juros (NII) de R$ 1,7 bilhão no 1T25, representando alta de +1,2% t/t e +11,2% a/a. O desempenho deve refletir, principalmente, a expansão da carteira de crédito e uma melhoria gradual no mix de produtos, com maior participação de linhas mais rentáveis.

Esses efeitos positivos, no entanto, devem ser parcialmente compensados pela menor quantidade de dias úteis no trimestre, o que tende a limitar um avanço mais expressivo na margem financeira em bases trimestrais.

Tarifas: Recuo Sazonal

Para o 1T25, estimamos que a receita com tarifas atinja R$ 538 milhões, queda de -1,0% t/t, refletindo a sazonalidade menos favorável do início do ano em comparação com o 4T. Ainda assim, o desempenho anual deve seguir positivo, com alta de +4,5% a/a, ritmo relativamente em linha com a inflação do período.

Despesas de Provisão (PDD): Forte Expansão t/t, mas Estável a/a

Projetamos despesas de provisão (PDD) de R$ 406 milhões no 1T25, um avanço expressivo de +24,9% t/t, mas com estabilidade na comparação anual (-0,3% a/a). A alta no trimestre deve refletir principalmente os efeitos da implementação da Resolução 4966, que altera o modelo de provisionamento para perdas esperadas e exige maior cobertura, inclusive sobre posições anteriormente não provisionadas.

Despesas Administrativas: Alívio Sazonal

Esperamos que as despesas administrativas totais somem R$ 1,7 bilhão no 1T25, queda de -6,0% t/t, refletindo principalmente efeitos sazonais e menores despesas com provisões trabalhistas em comparação com o 4T24 (contabilizadas na linha de Outras Despesas Operacionais). Por outro lado, na comparação anual projetamos uma alta de +10,7% a/a, variação acima da inflação do período.

Imposto: Alíquota Reduzida com Suporte do JCP

Para o 1T25, projetamos que o Banrisul registre uma alíquota efetiva de imposto em torno de 9%, refletindo principalmente o benefício fiscal do pagamento de Juros sobre Capital Próprio (JCP). A expectativa é de que a alíquota se mantenha em patamar reduzido ao longo do ano, diante de uma base fiscal ainda favorecida por deduções recorrentes.