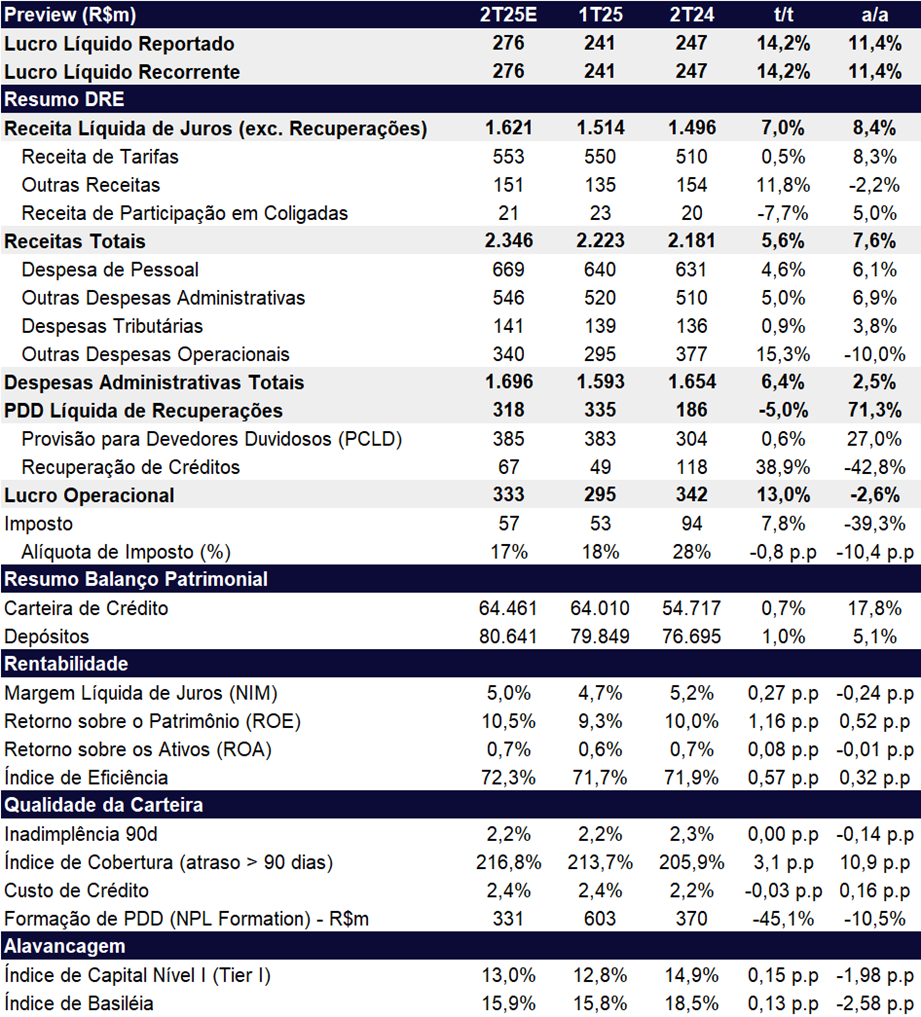

Esperamos que o Banrisul apresente um lucro líquido de R$ 276 milhões no 2T25, representando um sólido avanço de +14,2% t/t e +11,4% a/a. O desempenho deve ser impulsionado por uma base comparativa fraca, tanto na comparação sequencial, devido à sazonalidade típica do primeiro trimestre, quanto na anual, quando os resultados foram afetados pelas enchentes no Rio Grande do Sul.

O banco reportará seu resultado amanhã (14/08), após o fechamento do mercado.

Projetamos um ROE de 10,5% no trimestre, ainda fraco, com alta de +1,16pp t/t e +0,52pp a/a. Apesar da melhora, a rentabilidade segue abaixo do custo de capital e dos níveis dos principais pares, reforçando o desafio do Banrisul em alcançar retornos mais competitivos em um cenário cada vez mais competitivo e digital.

A carteira de crédito deve manter bom ritmo de expansão no 2T25, com crescimento estimado de +0,7% t/t e +17,8% a/a, puxado pelas carteiras de Pessoa Jurídica (PJ) e Pequenas e Médias Empresas (PMEs) — foco estratégico do banco, que busca melhor alinhamento entre o custo de funding e a remuneração da carteira no mesmo indexador (Selic). Também esperamos bom desempenho das linhas comerciais voltadas à Pessoa Física (PF).

Por outro lado, o segmento agro deve seguir com crescimento mais contido, apesar de algum alívio pontual vindo das medidas de prorrogação de dívidas dos produtores rurais. A expansão da carteira deve sustentar o avanço da receita líquida de juros (NII), que estimamos uma expansão de +7,0% t/t e +8,4% a/a, também favorecida pela melhora gradual no mix de crédito.

Esperamos uma melhora sequencial nas provisões para devedores duvidosos líquidas de recuperação (PDD) no 2T25, com uma queda na comparação trimestral de -5,0% t/t, apesar do forte avanço de +71,3% a/a. A redução sequencial do nível de provisões reflete o esforço contínuo do banco em recuperar e renegociar créditos, buscando evitar a migração de clientes para o estágio 3 — quando há perda da receita contratual. Ainda assim, a forte expansão anual é reflexo de menores receitas de recuperação e do aumento relevante na PDD bruta.

Para o restante de 2025, acreditamos que o Banrisul continuará enfrentando desafios para ampliar sua rentabilidade em um cenário macroeconômico ainda adverso — marcado por juros elevados, inflação resiliente e sinais de desaceleração da atividade econômica. O segmento de crédito consignado, que representa cerca de 33% da carteira total, deve seguir pressionado pelos problemas operacionais no INSS e teto de juros, que acabam se contaminando todo o consignado público, limitando o ritmo de originação e impactando o crescimento da carteira.

Esse contexto tende a limitar o apetite por crédito e manter o crescimento da carteira em linha com o mercado. Entre os principais obstáculos, destacamos: (i) o custo de funding pressionado pelo descasamento entre ativos prefixados e passivos pós-fixados, dificultando a expansão do NII; (ii) a menor contribuição da carteira agro, que representa cerca de 21% do total; e (iii) a compressão de spreads no consignado, ainda afetado pelo teto regulatório e sujeito a mudanças políticas.

Por outro lado, o banco aposta na expansão da carteira de PMEs, com operações pós-fixadas, como forma de mitigar o descasamento do balanço em um cenário de Selic elevada.

Valuation: Seguimos com Recomendação de MANTER

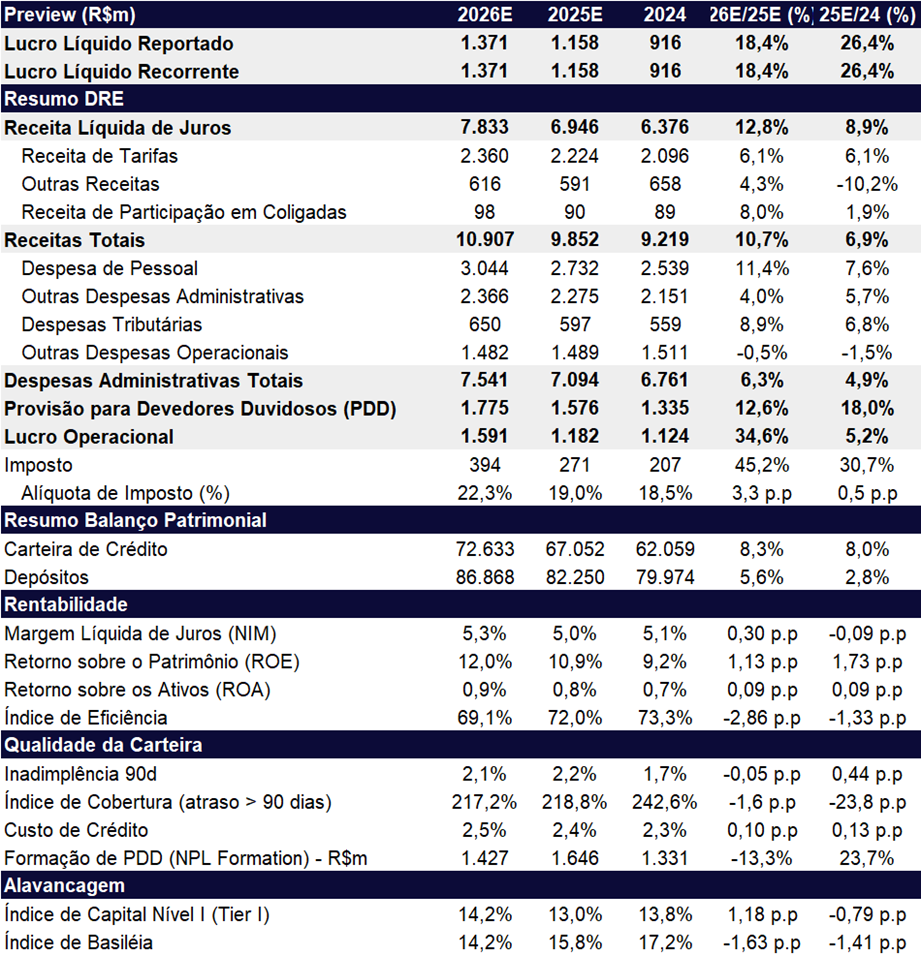

Na nossa visão, não há catalisadores de curto prazo que justifiquem uma reavaliação positiva para Banrisul. Embora as ações negociem a múltiplos atraentes — 3,7x P/L 2025e, 3,2x P/L 2026e e 0,4x P/VP 2025e —, seguimos enxergando opções mais interessantes no setor bancário, com melhores perspectivas de crescimento e rentabilidade. Dessa forma, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 12,80, o que representa um upside potencial de 20,8%.

Banrisul (BRSR6) | Prévia 2T25: Provisões Controladas e Avanço do NII Impulsionam Avanço do Lucro no Trimestre

Banrisul (BRSR6) | 2025e e 2026e: Rentabilidade Ainda Aquém do Ideal

Carteira de Crédito: Forte Expansão Anual Impulsionado por Linhas Comerciais

Projetamos que a carteira de crédito do Banrisul alcance R$ 64,5 bilhões no 2T25, registrando alta de +0,7% t/t e forte expansão de +17,8% a/a. O crescimento no trimestre deve ser puxado pela carteira de Pessoa Jurídica (PJ), com maior foco em PMEs, enquanto o segmento rural tende a permanecer praticamente estável, refletindo o menor apetite do banco por risco no agro dada a concentração na carteira e diante das dificuldades cíclicas e climáticas enfrentadas pelos produtores do Rio Grande do Sul. Na carteira de Pessoa Física (PF), esperamos evolução positiva, com destaque para as linhas de crédito pessoal e produtos emergenciais, como o cheque especial.

Receita Líquida de Juros (NII): Expansão da Carteira e Melhor Mix Impulsionam NII

Projetamos que o Banrisul registre uma receita líquida de juros (NII) de R$ 1,6 bilhão no 2T25, representando alta de +7,0% t/t e +8,4% a/a. O desempenho deve ser explicado, principalmente, pela expansão da carteira de crédito e por uma melhoria no mix de produtos em relação ao tri passado, com maior participação de produtos de maior spread, como crédito pessoal, cheque especial e cartão de crédito rotativo.

Receita com Tarifas: Estável t/t

Projetamos que as receitas com tarifas totalizem R$ 553 milhões, permanecendo relativamente estável sequencialmente (+0,5% t/t), mas com alta de +8,3% a/a, impulsionada pelo crescimento de receitas com serviços cambiais.

Despesas de Provisão (PDD): Forte Alta Anual

Projetamos despesas de provisão (PDD) líquidas de recuperações de R$ 318 milhões no 2T25, com redução sequencial de -5,0% t/t, beneficiadas pelo aumento nas receitas de recuperação de crédito. Esse movimento é resultado do redesenho das áreas de cobrança, com foco em evitar a migração de contratos para o estágio 3, buscando evitar a perda de receita contratual e reduzindo a necessidade de provisões adicionais. Ainda assim, na comparação anual, projetamos uma forte alta de +71,3% a/a, reflexo de menores receitas de recuperação e do aumento relevante na PDD bruta.

Apesar da melhora na PDD líquida, a PDD bruta deve seguir elevada. Estimamos R$ 385 milhões no 2T25, com leve avanço de +0,6% t/t e alta expressiva de +27,0% a/a, impactada principalmente pela implementação da Resolução 4.966, que altera o modelo de provisionamento para perdas esperadas e exige maior cobertura, inclusive sobre posições anteriormente não provisionadas.

Despesas Administrativas: Crescimento Abaixo da Inflação

Esperamos que as despesas administrativas totais somem R$ 1,7 bilhão no 2T25, com alta de +6,4% t/t, refletindo principalmente uma sazonalidade menos favorável para custos. Na comparação anual, projetamos alta de +2,5% a/a, com crescimento abaixo da inflação do período.

Imposto: Beneficiado Pelo Pagamento de JCP

Para o 2T25, projetamos que o Banrisul registre uma alíquota efetiva de imposto de cerca de 17%, representando queda de -0,8pp t/t e -10,4pp a/a, refletindo principalmente o benefício fiscal do pagamento de Juros sobre Capital Próprio (JCP).

Apesar da expectativa de retração de -2,6% a/a no lucro antes de impostos, a forte redução da alíquota deve permitir que o banco apresente avanço do lucro líquido na comparação anual.